Корректируем налоги по автомобилям и другим объектам ОС

По ранее введенным в эксплуатацию энергоэффективным объектам, для которых не предусмотрено установление классов энергетической эффективности, компания теперь вправе пересчитать амортизацию и налог на имущество.

По ранее введенным в эксплуатацию энергоэффективным объектам, для которых не предусмотрено установление классов энергетической эффективности, компания теперь вправе пересчитать амортизацию и налог на имущество. Подробнее об этом читайте в статье от экспертов журнала «Актуальная бухгалтерия».

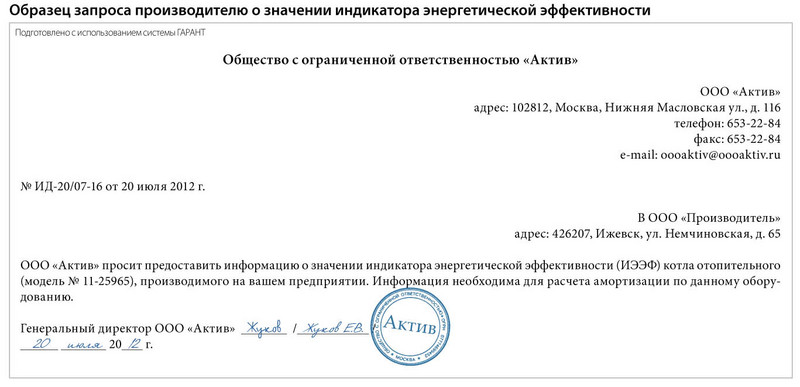

Перечень объектов, имеющих высокую энергоэффективность, для которых не предусмотрено установление классов энергетической эффективности, вступил в силу 1 мая 2012 года (утв. пост. Правительства РФ от 16.04.2012 № 308 (далее — Перечень)). Документ наконец-то позволит фирмам — владельцам таких объектов применить налоговые льготы, введенные еще в 2010 и 2011 годах. Напомним, тогда в Налоговый кодекс были внесены поправки по налогу на прибыль и налогу на имущество (Федеральный закон от 23.11.2009 № 261-ФЗ, Федеральный закон от 07.06.2011 № 132-ФЗ). По энергоэффективным ОС можно ускоренно начислять амортизацию с применением специального коэффициента не выше 2 (подп. 4 п. 1 ст. 259.3 НК РФ). А также не нужно платить налог на имущество в течение трех лет с момента постановки объекта на учет (начиная с 01.01.2012) (п. 21 ст. 381 НК РФ). Чтобы компания могла применить льготу, индикатор энергетической эффективности (ИЭЭФ) основного средства должен соответствовать указанному в Перечне. Однако иногда в технической документации значение ИЭЭФ не указано. В таком случае его нужно запросить у производителя в письменном виде (пример запроса см. ниже).

Перечень из 132 наименований энергоэффективных объектов представляет интерес для любой компании. Помимо производственных ОС, он содержит легковые автомобили и отопительное оборудование, которое встречается практически в каждом офисе. Фирма вправе пересчитать амортизацию по ОС, введенным в эксплуатацию с 2010 года. Ведь поправка в Налоговый кодекс (подп. 4 п. 1 ст. 259.3 НК РФ) распространяется на отношения, возникшие начиная с данного периода. У Минфина России такая же точка зрения (см. мнение ниже). Рассмотрим порядок отражения корректировок в бухучете.

Пример:

Легковой автомобиль с рабочим объемом двигателя 1,4 л (позиция 97 Перечня) первоначальной стоимостью 300 000 руб. приобретен торговой фирмой и введен в эксплуатацию в мае 2010 г. Ему установлен срок полезного использования — 60 месяцев (3-я амортизационная группа) (Классификация основных средств, утв. пост. Правительства РФ от 01.01.2002 № 1). В следующем после вступления в силу Перечня месяце фирма вправе пересчитать амортизацию по автомобилю и дополнительно списать в расходы сумму, равную начисленной ранее. В учетной политике для целей налога на прибыль указано, что фирма амортизирует энергоэффективное оборудование с коэффициентом 2.

Операции отражают следующим образом.

В мае 2010 г.:

ДЕБЕТ 01 КРЕДИТ 08

– 300 000 руб. — автомобиль введен в эксплуатацию.

Ежемесячно с июня 2010 г. начисляют амортизацию:

300 000 руб. : 60 мес. = 5000 руб.

ДЕБЕТ 44 КРЕДИТ 02

– 5000 руб. — начислена амортизация за месяц.

В связи с тем, что в ПБУ 6/01(утв. приказом Минфина России от 30.03.2001 № 26н) не предусмотрено применение повышенных коэффициентов амортизации, в бухучете ничего не изменится. Однако фирме надо будет отражать в учете налоговые разницы.

Ежемесячная сумма амортизации в налоговом учете с применением повышающего коэффициента 2:

5000 руб. × 2 = 10 000 руб.

Недоначисленная амортизация по автомобилю составила:

за 2010 г.: (10 000 руб. : 2) × 7 мес. = 35 000 руб.;

за 2011 г.: (10 000 руб. : 2) × 12 мес. = 60 000 руб.;

за 4 месяца 2012 г.: (10 000 руб. : 2) × 4 мес. = 20 000 руб.

Общая сумма расходов по амортизации ОС, которую можно было учесть в декларации за 6 месяцев, составит:

35 000 + 60 000 + 20 000 = 115 000 руб.

В бухучете при корректировке базы по налогу на прибыль будут сделаны записи:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 77

– 23 000 руб. (115 000 руб. × 20%) — отражено отложенное налоговое обязательство (ОНО) с суммы доначисленной амортизации.

Ежемесячно:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 77

– 1000 руб. (5000 руб. × 20%) — отражено ОНО с амортизации.

Когда в налоговом учете автомобиль будет полностью самортизирован, в бухгалтерском учете надо отразить постепенное списание ОНО по мере начисления амортизации.

В декларации по налогу на прибыль фирма должна показать базу с учетом изменений в законодательстве. В декларациях за 2010, 2011 гг. и I квартал 2012 г. сделать это нельзя, так как на тот момент Перечень введен не был, искажения не возникало (п. 1 ст. 54 НК РФ).

---Конец примера---

Компания вправе скорректировать налог на имущество за 2012 год по энергоэффективным ОС, введенным в эксплуатацию с 1 января 2012 года. Начиная с отношений за I квартал можно представить в инспекцию уточненный расчет по авансовому платежу.

Пример:

В январе 2012 г. компания ввела в эксплуатацию энергоэффективное основное средство — легковой автомобиль малого класса с кузовом «универсал» (позиция 99 Перечня). Сумма начисленного по нему налога на имущество — 1500 руб. Переплату, полученную в связи с вступлением в силу Перечня, решено зачесть в счет будущих платежей.

На основании бухгалтерской справки сделаны следующие проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 1500 руб. — начислена сумма переплаты по налогу на имущество;

ДЕБЕТ 68 субсчет «Расчеты по налогу на имущество» КРЕДИТ 91 субсчет «Прочие доходы»

– 1500 руб. — сумма переплаты учтена в счет налога будущих периодов на основании решения налоговой инспекции.

Завышение налога на имущество привело к занижению налога на прибыль. Поэтому необходимо доначислить и перечислить в бюджет сумму:

1500 руб. × 20% = 300 руб.

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 300 руб. — доначислен налог на прибыль;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 51

– 300 руб. — перечислена в бюджет сумма доплаты по налогу.

---Конец примера---

Сумму можно вернуть или зачесть в счет будущих платежей по заявлению (пример заявления см. ниже).

Другое возможное решение — скорректировать «имущественный» налог по расчетам за 6 месяцев и по году. Ведь в таком случае не нужно будет подавать «уточненку» по налогу на прибыль за I квартал 2012 года.

Отметим, что зачесть переплату налога, полученную в результате превышения ранее начисленных сумм, можно на основании решения инспекторов (письмо УФНС России по г. Москве от 18.06.2007 № 20-12/057394@). Они принимают его в течение 10 дней со дня получения от фирмы заявления или подписания акта совместной сверки уплаченных налогов.

Экспертиза статьи: Ярослав Кулибаба, генеральный директор компании «Реал-аудит»

Мнение:

Алексей Сорокин, начальник отдела имущественных и прочих налогов Минфина России

Какие объекты освобождены от налога на имущество?

Согласно Налоговому кодексу (п. 21 ст. 381 НК РФ) энергоэффективные основные средства, указанные в Перечне (утв. пост. Правительства РФ от 16.04.2012 № 308), освобождаются от уплаты по ним налога на имущество в течение трех лет со дня постановки их на учет.

Поэтому компании, у которых с 1 января 2012 года на балансе есть такие основные средства, вправе скорректировать налог на имущество. Сделать это можно начиная с расчетов за I квартал 2012 года, представив в инспекцию уточненный расчет по авансовому платежу. Налоговая льгота в отношении данных объектов в силу статьи 4 Федерального закона от 7 июня 2011 года № 132-ФЗ во взаимосвязи с пунктом 21 статьи 381 Налогового кодекса применяется в отношении только новых объектов, учтенных на балансе начиная с 1 января 2012 года.

Мнение:

Сергей Разгулин, заместитель директора Департамента налоговой и таможенно-тарифной политики Минфина России

Амортизацию прошлых периодов можно пересчитать

По энергоэффективным основным средствам, указанным в Перечне (утв. пост. Правительства РФ от 16.04.2012 № 308), компании вправе применять коэффициент ускоренной амортизации, но не выше 2. Положения Налогового кодекса (подп. 4 п. 1 ст. 259.3 НК РФ) во взаимосвязи с поправками (Федеральный закон от 23.11.2009 № 261-ФЗ) относятся к объектам, введенным в эксплуатацию начиная с 2010 года. Поэтому амортизацию по энергоэффективным объектам, начисленную в прошлые периоды, можно пересчитать. Если применение положений Налогового кодекса привело к занижению суммы амортизации и, соответственно, к излишней уплате налога на прибыль в прошлых периодах (2010, 2011 гг.), фирма вправе зачесть переплату в текущем периоде (п. 1 ст. 54 НК РФ).

Мнение:

Павел Ерин, эксперт службы Правового консалтинга ГАРАНТ

Документально подтверждать льготу не нужно

Льгота по налогу на имущество (п. 21 ст. 381 НК РФ) в отношении объектов основных средств применяется при условии, что они введены в эксплуатацию в период начиная с 1 января 2012 года и предусмотрены Перечнем (утв. пост. Правительства РФ от 16.04.2012 № 308), что можно подтвердить технической документацией ОС. Других условий Налоговый кодекс не предусматривает. Этот вывод следует и из разъяснений Минфина России (письмо Минфина России от 11.05.2012 № 03-05-05-01/23). Если фирма вправе воспользоваться нормами Налогового кодекса, в связи с применением которых возникает излишне уплаченная сумма налога, то никакого дополнительного обоснования для корректировки базы не требуется. Поэтому приказ руководителя о проведении корректировок в бухгалтерском и налоговом учете в связи с переплатой по налогу на имущество издавать не нужно.

Для применения повышающего коэффициента к норме амортизации (подп. 4 п. 1 ст. 259.3 НК РФ) достаточно того, что ОС введены в эксплуатацию начиная с 2010 года и указаны в Перечне. Налоговики неоднократно пытались оспорить применение ускоренной амортизации другими доводами (ссылаясь на то, что это не предусмотрено учетной политикой). Суды поддерживали компании, указывая, что в учетной политике обязательно устанавливать лишь метод начисления амортизации, но не применение повышающего коэффициента (пост. ФАС ПО от 07.07.2011 № Ф06-4924/11, ФАС МО от 21.09.2010 № КА-А40/10910-10, ФАC УО от 27.02.2008 № Ф09-656/08-С3). Таким образом, формально приказ (распоряжение) руководителя о применении повышающего коэффициента и проведении в связи с этим корректировок по налоговым обязательствам издавать не нужно. Однако, поскольку льгота является правом фирмы, во избежание споров с инспекторами лучше документально обозначить ее применение, конкретное значение коэффициента и все же издать приказ (распоряжение).

Начать дискуссию