Нормативное финансирование: новый этап изменений

Автор

М. Е. Смолеваэксперт журнала «Руководитель автономного учреждения»

М. Е. Смолеваэксперт журнала «Руководитель автономного учреждения»

Новые принципы нормативного финансирования, закладываемые в основу расчета субсидии на выполнение государственного (муниципального) задания, еще не начали применяться, но уже подверглись доработке. Минфин подготовил два документа, которые развивают положения Рекомендаций № 02-01-09/49180[1] и уточняют будущие «правила игры». К каким новшествам теперь готовиться учреждениям?

Минфин выпустил Письмо от 18.05.2015 № 02-01-09/28324[2], адресованное федеральным отраслевым министерствам и содержащее примерную форму нормативного акта, который им предстоит утвердить в ближайшее время. Кроме того, финансовое ведомство разработало и внесло в Правительство РФ проект акта[3], заменяющего Постановление Правительства РФ от 02.09.2010 № 671 (далее – Положение № 671). Проект размещен на официальном сайте Минфина в разделе «Бюджет», подраздел «Нормативные затраты. Методологическая поддержка ФОИВ».

Эти документы полнее раскрывают принципы финансирования, подлежащие применению при формировании государственных и муниципальных заданий на 2016 год и плановый период. Остановимся на тех элементах системы расчетов, которые не были учтены в ранее выпущенных письмах и нормативных актах.

Затраты на имущество

В перспективе планируется отказаться от использования нормативов на содержание имущества. Одна часть этих расходов будет учтена в составе затрат на оказание услуг (поскольку имущество как раз и используется при их предоставлении), а другая станет отдельной составляющей формулы расчета субсидии.

Так, согласно п. 4 Примерной формы общих требований, п. 15 проекта положения затраты на приобретение особо ценного движимого имущества войдут в состав нормативных затрат, непосредственно связанных с оказанием услуги (вместе с расходами на приобретение материальных запасов). А затраты на коммунальные услуги в будущем станут в полном объеме учитываться в составе норматива на общехозяйственные нужды (п. 5, 19 Примерной формы общих требований, п. 16 проекта положения), причем учитываться будут лишь те затраты на коммунальные услуги, которые производятся в отношении имущества, используемого для выполнения задания.

Таким образом, изменятся два важных момента.

1. Существующая в настоящее время группировка затрат на содержание имущества трансформируется. Напомним, что в силу п. 13 Положения № 671 к нормативу на содержание имущества бюджетного или автономного учреждения отнесены:

10% затрат на оплату потребления электроэнергии;

50% затрат на оплату потребления тепловой энергии;

затраты на уплату налогов, объектами обложения которыми признается недвижимое и особо ценное движимое имущество, закрепленное за бюджетным или автономным учреждением, в том числе земельные участки.

И если первые два вида затрат в будущем войдут в состав норматива на общехозяйственные нужды, третий вид расходов (на уплату налогов) станет самостоятельным элементом формулы расчета.

2. При определении норматива затрат на оказание услуги в будущем планируется учитывать затраты только на то имущество[4], которое задействовано в выполнении государственного (муниципального) задания, но переходить к этой схеме предполагается постепенно. В частности, при формировании заданий на 2016 год в составе субсидии все-таки будут учтены затраты на содержание имущества, не используемого в рамках задания (на потребление 10% электроэнергии и 50% теплоэнергии), однако уже при составлении заданий на 2017 год и плановый период данные расходы браться в расчет не будут. Об этом сказано в п. 6 проекта постановления.

Предлагая такую конструкцию, законодатели уходят от принципа предоставления гарантированной части субсидии (о нем не так давно заявлялось в Рекомендациях № 02-01-09/49180). Вместе с тем подобный шаг подтверждает другую тенденцию, касающуюся поиска резервов для экономии бюджетных средств (в том числе в части использования имущества, находящегося у учреждений в оперативном управлении) и обозначенную в Письме Минфина РФ от 01.12.2014 № 06-03-05/61507.

Нормативы на выполнение работ

В качестве одного из слагаемых в формуле расчета субсидии, предложенной в п. 11 проекта положения, есть нормативные затраты на выполнение работ, включенных в ведомственные перечни. Согласно п. 12.1 Положения № 671 сегодня такие нормативы могут использоваться при определении субсидии по решению учредителя бюджетного или автономного учреждения. Иными словами, добровольный порядок применения указанных нормативов сменится обязательным (в отношении БУ и АУ).

Указанные нормативные затраты станут рассчитываться на работу в целом либо на единицу ее объема, установленную в госзадании, а составляющими норматива окажутся те же виды затрат, которые определены для норматива на оказание услуги (п. 23 проекта положения). Как сказано в п. 5 проекта постановления, эти правила предполагается применять при формировании задания на 2017 год и плановый период.

Натуральные нормы как основа расчетов

Каждая составляющая норматива на оказание услуги (выполнение работы) будет определяться исходя из норм, выраженных в натуральных показателях (п. 8 Примерной формы общих требований, п. 14, 23 проекта положения). К ним относится рабочее время персонала, материальные запасы, особо ценное движимое имущество, топливо, электроэнергия и другие ресурсы, используемые учреждением при выполнении государственного или муниципального задания. Натуральные нормы и есть тот базовый элемент, на котором выстраивается вся система расчетов, поэтому Минфин отдельно установил методы их определения.

Наилучшим является вариант, когда натуральные нормы содержатся в нормативных актах – ГОСТ, СНиП, СанПиН, стандартах, порядках и регламентах (паспортах) оказания государственной (муниципальной) услуги. При отсутствии же стандартов или установленных в них норм последние должны определяться на основе анализа и усреднения показателей деятельности наиболее эффективного учреждения, имеющего минимальный объем затрат на оказание единицы услуги при выполнении требований к качеству ее оказания. Также натуральные нормы можно определить на основе медианного значения по группе учреждений, предоставляющих аналогичную услугу (медианный метод), либо с помощью иного метода, утвержденного в субъекте РФ или муниципальном образовании. Как отмечается в п. 8 Примерной формы общих требований, значения натуральных норм должны определяться по каждой государственной (муниципальной) услуге.

Поправочные коэффициенты

Чтобы полнее учесть специфику деятельности учреждений, при формировании задания на 2016 год будут использоваться корректирующие коэффициенты. В связи с этим норматив на оказание услуги станет считаться базовым (согласно п. 13 проекта положения он должен рассчитываться исходя из затрат, обеспечивающих достижение установленных в базовом перечне показателей качества услуги, а также показателей, отражающих содержание и условия ее оказания). К базовому нормативу при необходимости станут применяться два коэффициента.

Отраслевой корректирующий коэффициент рассчитывается исходя из соответствующих показателей отраслевой специфики, не учтенных при определении базовых нормативов затрат (п. 27 Примерной формы общих требований, п. 20 проекта положения).

Территориальный коэффициент устанавливается к базовому нормативу на оказание услуги, скорректированному на отраслевой коэффициент, и состоит из двух частей – коэффициент на оплату труда с начислениями и коэффициент на коммунальные услуги и содержание недвижимого имущества (п. 28 Примерной формы общих требований, п. 19 проекта положения). Здесь должны учитываться территориальные особенности и состав имущественного комплекса, необходимого для выполнения задания.

Планируется отказаться от использования нормативов на содержание имущества. Часть этих расходов будет учтена в составе затрат на оказание услуг, а другая станет самостоятельным элементом формулы расчета субсидии.

Согласно п. 29 Примерной формы общих требований коэффициент на оплату труда рассчитывается как соотношение между средней зарплатой по субъекту РФ (федеральному округу, муниципальному образованию), на территории которого оказывается услуга, и средней зарплатой по субъекту РФ (федеральному округу, муниципальному образованию), данные по которому использовались для определения базового норматива на оказание услуги. В то же время коэффициент на коммунальные услуги и содержание недвижимого имущества представляет собой соотношение между суммой соответствующих затрат, определяемых на основании натуральных норм в субъекте РФ (федеральном округе) и (или) муниципальном образовании, на территории которого оказывается услуга, и суммой таких затрат в субъекте РФ (федеральном округе, муниципальном образовании), данные по которому использовались для расчета базового норматива на оказание услуги (п. 30 Примерной формы общих требований).

Кроме того, применяться начнет еще один корректировочный элемент – коэффициент платной деятельности. Он также должен использоваться при формировании задания на 2016 год, однако только в отношении затрат на уплату имущественных налогов и лишь в случае, когда бюджетное или автономное учреждение оказывает госуслуги (выполняет работы) за плату сверх установленного задания (п. 24 проекта положения).

Определяться такой коэффициент станет как отношение планируемого объема субсидии на выполнение задания (исходя из объемов, полученных на указанные цели в отчетном финансовом году) к общей сумме, включающей планируемые поступления от субсидии и платной деятельности (исходя из сумм, полученных в отчетном финансовом году).

Утверждение нормативов и коэффициентов

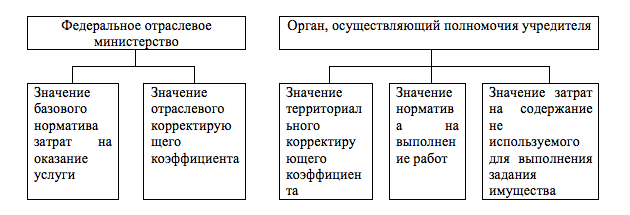

Конкретные значения норматива и коэффициента, относящиеся к той или иной услуге, должны быть утверждены федеральным органом исполнительной власти в своей сфере регулирования либо органом-учредителем. Так, значения базового норматива затрат на оказание услуги и отраслевого корректирующего коэффициента утверждает федеральное отраслевое министерство[5] (п. 17, 20 проекта положения), а значения нормативных затрат на выполнение работ, затрат на содержание не используемого для выполнения задания имущества и территориального корректирующего коэффициента – учредитель (п. 19, 23, 25 проекта положения).

При этом норматив на оказание услуги принимается общей суммой, но с приведением сумм затрат:

- на оплату труда (с начислениями) работников, непосредственно связанных с оказанием государственной услуги;

- на коммунальные услуги и содержание недвижимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе на арендные платежи).

Для наглядности представим информацию о том, какой орган утверждает те или иные значения, в схематичном виде.

Кроме того, значения базовых нормативов на оказание услуг и отраслевых корректирующих коэффициентов необходимо будет разместить на официальном сайте bus.gov.ru (п. 21 проекта положения).

Заключение

Поскольку уточненные правила расчета предстоит использовать уже в текущем году (при формировании обоснований бюджетных ассигнований на очередной финансовый год и плановый период, а также государственных и муниципальных заданий на 2016 год), федеральные отраслевые министерства должны утвердить общие требования к определению нормативных затрат в соответствии с предложенной Минфином примерной формой в самое ближайшее время. Проекты указанных документов, в частности, разработали Минтруд, Минспорт и Минкультуры – все выложено на едином портале для размещения информации о разработке проектов нормативных правовых актов regulation.gov.ru. Однако опубликованные проекты не учитывают измененные принципы нормативного финансирования, а значит, должны быть скорректированы.

Лишь после принятия общих требований учредители смогут точно рассчитать для подведомственных бюджетных и автономных учреждений объем финансового обеспечения выполнения государственного или муниципального задания, как определено в п. 4 ст. 69.2 БК РФ.

[1] Методические рекомендации по установлению общих требований к порядку расчета объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ), утв. Письмом Минфина РФ от 01.10.2014 № 02-01-09/49180.

[2] «О направлении примерной формы общих требований к определению нормативных затрат на оказание государственной (муниципальной) услуги государственным (муниципальным) учреждением» (далее – Примерная форма общих требований).

[3] «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» (далее – проект постановления, проект положения).

[4] В части расходов на коммунальные услуги, а также на содержание объектов недвижимого и особо ценного движимого имущества (см. п. 16 проекта положения).

[5] В Примерной форме общих требований предусмотрена возможность передачи полномочий по утверждению названных значений органу, осуществляющему полномочия учредителя федерального государственного учреждения.

Источник: Журнал "Руководитель автономного учреждения"

Начать дискуссию