С 2017 года не облагают страховыми взносами суточные в размере, который установлен Налоговым кодексом. Суточные сверх такого лимита, даже если их размер прописан в локальных нормативных актах компании, облагают как взносами, так и НДФЛ.

Как платить страховые взносы с суточных

С 2017 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм). В связи с этим Налоговый кодекс пополнился новой главой 34. В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

- не более 700 рублей за каждый день нахождения в командировке на территории России;

- не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2017 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах.

Таким образом, с 2017 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета.

А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Напомним, что по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, в том числе суточных, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках, утв. пост. Правительства РФ от 13.10.2008 № 749).

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). При этом размер суточных не имеет значения.

Как платить НДФЛ с суточных

Сверхнормативные суточные также облагают НДФЛ (п. 3 ст. 217 НК РФ).

Исчисление НДФЛ со сверхнормативных суточных производится в последний день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога производится, например, из суммы зарплаты. Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода (подп. 6 п. 1 ст. 223, пп. 3, 6 ст. 226 НК РФ).

Доходы в виде суточных, превышающих установленные законом нормативы, при заполнении раздела 3 справки по форме 2-НДФЛ отражают по коду дохода 4800 "Иные доходы" в месяце утверждения авансового отчета (письма Минфина России от 21.06.2016 № 03-04-06/36099, от 06.10.2009 № 03-04-06-01/256, ФНС России от 19.09.2016 № БС-4-11/17537). А вот суточные в пределах норм не облагают НДФЛ и не отражают в справке 2-НДФЛ.

Сверхлимитные суточные также подлежат отражению в разделе 2 расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

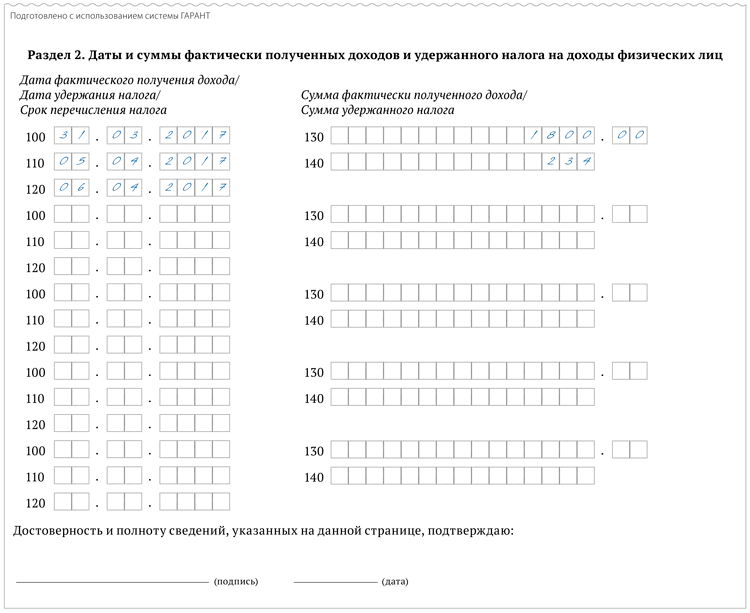

ПРИМЕР

Суточные на командировку по России были выплачены 13.03.2017. Их размер установлен в локальном нормативном акте в сумме 1000 руб. в сутки. Авансовый отчет по итогам командировки был утвержден 25.03.2017, зарплата за март выплачена 05.04.2017. Перечисление НДФЛ произведено 06.04.2017.

Раздел 2 расчета по форме 6-НДФЛ за полугодие 2017 г. следует заполнить следующим образом:

- строка 100 "Дата фактического получения дохода" - последний день месяца, в котором утвержден авансовый отчет, - 31.03.2017;

- строка 110 "Дата удержания налога" - дата выплаты очередной зарплаты - 05.04.2017;

- строка 120 "Срок перечисления налога" - 06.04.2017;

- строка 130 "Сумма фактически полученного дохода" - сумма сверхлимитных суточных;

- строка 140 "Сумма удержанного налога" - удержанный НДФЛ (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Как отразить суточные в 6-НДФЛ

Суточные и налог на прибыль

В 2017 году при расчете налога на прибыль суточные нормировать не нужно. Списывать их компания вправе в размере, предусмотренном внутренними документами: коллективным договором, положением о командировках и иными нормативно-правовыми актами компании.

Командировочные расходы, в том числе суточные, учитывают в качестве прочих расходов, связанных с производством и реализацией. Признают их на дату утверждения авансового отчета. Это правило действует как при методе начисления, так и при кассовом методе (подп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ).

Страховые взносы, исчисленные с суммы сверхнормативных суточных, включают в состав прочих расходов, связанных с производством и реализацией, на дату начисления (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Как вести учет суточных

Суточные, как часть командировочных, относят к расходам по обычным видам деятельности (пп. 5, 7 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Командировочные затраты принимают к учету на дату утверждения авансового отчета руководителем компании.

ПРИМЕР

В коллективном договоре компания установила размер суточных - 1000 руб. за каждый день нахождения в командировке на территории Российской Федерации. Работник пробыл в командировке 6 дней. Было выплачено 6000 руб. суточных.

Не подлежит обложению страховыми взносами и НДФЛ сумма в размере 4200 руб. (6 дн. x 700 руб.). А вот сумма, превышающая норму, - 1800 руб., подлежит обложению.

В бухгалтерском учете будут сделаны проводки:

ДЕБЕТ 71 КРЕДИТ 50

- 6000 руб. - подотчетному лицу выданы суточные;

ДЕБЕТ 26 КРЕДИТ 71

- 6000 руб. - признаны расходы в виде суточных;

ДЕБЕТ 70 КРЕДИТ 68

- 234 руб. (1800 руб. x 13%) - удержан НДФЛ со сверхлимитных суточных;

ДЕБЕТ 26 КРЕДИТ 69

- 540 руб. (1800 руб. x (22% + 2,9% + 5,1%)) - начислены страховые взносы с суммы сверхнормативных суточных.

Начать дискуссию