Мифы и факты об оптимизации НДС в 2018 году

Возможность оптимизации самого сложного налога, являющегося головной болью большинства организаций на общей системе налогообложения, не перестает будоражить умы предпринимателей. Как не платить государству 18% от поступившей на счет организации суммы? Ведь эти деньги уже на счете, ими можно распорядиться, они так нужны компании, да без них, возможно, прибыли и вовсе нет!

Может быть, бежать на семинар известных московских консультантов, на протяжении десяти лет рассказывающих одно и то же, обещающих дать «полный обзор работающих «обнальных» схем НДС»? А если НДС станет 22%, а если он и впрямь будет уплачиваться напрямую в бюджет при перечислении денег? Как всегда, убираем эмоции и разбираемся объективно. Для наглядности, все схемы будут подробно проиллюстрированы.

1. Про НДС, который якобы с 01.01.2018 года платится в бюджет напрямую

27 ноября 2017 года был принят 355-ФЗ, внесший значительные изменения в 21 главу НК РФ. С 1 января 2018 года кардинальным образом изменился порядок определения налоговой базы, исчисления и вычетов НДС, но только для нескольких видов товаров: сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов. Все. Список исчерпывающий.

Если коротко, то НДС исчисляется налоговыми агентами (покупателями, независимо от применяемой системы налогообложения), а не продавцами, применяющими общую систему налогообложения (физические лица и «упрощенцы» по-прежнему не являются плательщиками НДС и не «передают» его налоговому агенту, указывая в первичных документах «Без НДС»).

Никаких «волшебных» способов налоговой оптимизации и пространных рассуждений о предпринимательстве и трудностях ведения бизнеса.

Мы ценим ваше время, поэтому наш семинар проходит 1 день и содержит максимум информации. Мы предлагаем конкретные решения для каждого бизнеса.

Приходите на наш семинар для собственников бизнеса и первых лиц компании 12 апреля, возможно онлайн и оффлайн-участие.

Продавец в счете-фактуре делает соответствующую надпись или ставит штамп «НДС исчисляется налоговым агентом». Одновременно с исчислением, покупатель на общей системе налогообложения имеет право принять НДС к вычету, т.е. фактически сумма налога в бюджет не уплачивается.

Вычет осуществляется в том же налоговом периоде, что и покупка товара, независимо от момента его дальнейшей реализации.

На схеме это выглядит следующим образом:

Никакого перечисления «агентского» НДС вместе с платежом контрагенту нет!

В настоящее время НДС платится напрямую в бюджет только на основании п. 4. ст. 174 НК РФ – налоговыми агентами, при перечислении денежных средств иностранным организациям, не состоящими на учете в РФ.

Негативное влияние изменения в НК РФ, внесенные ФЗ-355 от 27.11.2017 г. оказали только на посредников на «упрощенке» (в случаях покупки товара у организаций на ОСН), а также на экспортеров сырьевых товаров, которые могут принять «агентский» НДС к вычету, только после подтверждения нулевой ставки по экспортному НДС, тогда как при реализации тех же товаров на внутреннем рынке – одновременно с исчислением.

Одновременно эти изменения предоставили возможность налоговикам контролировать прохождение товара от его образования, до реализации конечному потребителю, при этом возможность принятия вычета НДС одновременно с его исчислением привел к превышению «нормативного» уровня вычетов по НДС (89%), что является как фактором дополнительного риска назначения выездной налоговой проверки, так и возможностей мотивированного превышения доли вычета.

2. Про «оптимизируемый» НДС и некоторые популярные «способы»

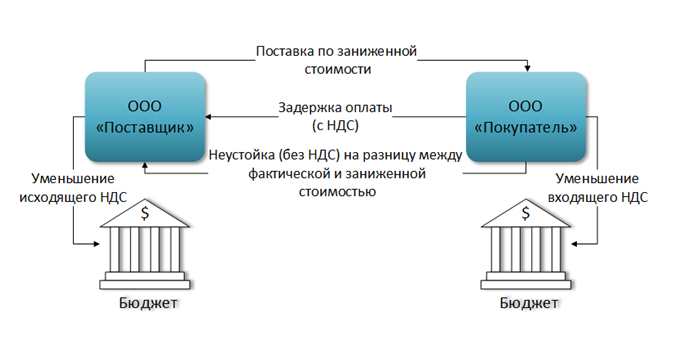

Для иллюстрации отсутствия возможности оптимизации НДС всеми участниками сделки, приведем пример замены зачасти оплаты с НДС неустойкой, которая НДС не облагается:

В данном случае, ООО «Поставщик» получает налоговую выгоду в виде уменьшения размера НДС, подлежащего уплате в бюджет, но одновременно у ООО «Покупатель» уменьшается входящий НДС, а значит, сокращается размер налогового вычета.

Таким образом, выгоду получает только одна сторона договора – ООО «Поставщик», при этом если неустойка была сформирована искусственно – налоговая выгода необоснованная.

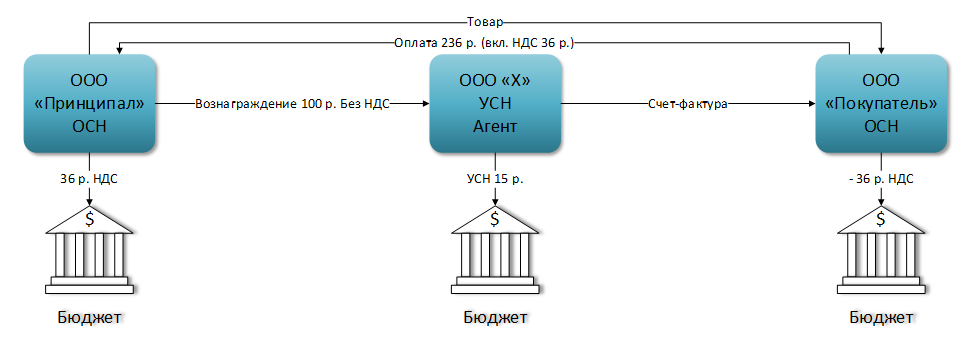

Аналогичная логика справедлива и в отношении всех видов агентских договоров, например - исходная ситуация при перепродаже ООО «Х» товара:

Если в целях оптимизации НДС и налога на прибыль, ООО «Х» переходит на УСН с базой доходы-расходы (15%) и становится агентом:

Налоговая выгода ООО «Х» очевидна, не меняется налоговая нагрузка у ООО «Покупатель», а вот ООО «Принципал» получает увеличение налоговой нагрузки по НДС, которая ему фактически передается от ООО «Х».

Косвенная природа НДС возникает и при других видах агентских договоров, независимо от того, поименованы они в соответствии с ГК РФ или названы «обратными», «прямыми» и т.д.

Проще говоря, кто-то в цепочке все равно НДС должен заплатить.

Ситуация актуальна и для давальческих схем, которые не оптимизируют НДС, но в определенных случаях, могут снизить налоговую нагрузку всей группы компаний за счет налога на прибыль и «зарплатных» налогов.

Популярный способ оптимизации в виде разделения НДС-ных и без НДС-ных потоков строго говоря, не оптимизирует НДС, при этом согласно письму ФНС РФ от 11 августа 2017 г. N СА-4-7/15895@ может рассматриваться как способ получения необоснованной налоговой выгоды путем формального дробления бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц.

Проблема оптимизации НДС кроется в самой постановке вопроса: НДС законно не оптимизируется, а незаконные способы с помощью фирм-однодневок в 2018 году являются атавизмами.

Собственникам бизнеса необходимо ставить другой вопрос: как создать структуру бизнеса, которая позволила бы ему быть прибыльным, при этом использовать законные способы налоговой оптимизации, механизмы защиты активов бизнеса и собственников?

Получить ответы на эти вопросы вы сможете на нашем семинаре.

Вас ждут только реальные кейсы «Комплаенс решения», основанные на судебной практике и законодательстве.

Узнайте, как сделать ваш бизнес безопасным, эффективно оптимизировать налоги, защитить активы бизнеса и собственников.

12 апреля, Санкт-Петербург, «Бизнес в эпоху перемен: реальная оптимизация налогов»

Форма участия: онлайн и оффлайн.

Начать дискуссию