1С:БГУ и стандарт «Долгосрочные договоры»: как все настроить

С 1 января 2020 года вступил в силу федеральный стандарт учета государственных финансов «Долгосрочные договоры», утвержденный приказом Минфина России от 29.06.2018 № 145н. Но в декабре прошлого года Минфин России внес в него изменения, которые вступили в силу с 10 февраля 2020 года.

Новая редакция

29 января этого года в Минюсте России прошел регистрацию (№ 57312) приказ Минфина России от 16.12.2019 № 235н, который скорректировал некоторые положения Федерального стандарта госфинансов «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н). Таким образом, в 2020 году стандарт «Долгосрочные договоры» следует применять в обновленной редакции.

В новой редакции стандарта «Долгосрочные договоры» в частности, при отражении ряда операций по договорам строительного подряда метод «красное сторно» заменен на обратную корреспонденцию, так же сокращен перечень информации, раскрываемой в отчетности по таким договорам. Поэтому пользователям «1С:Бухгалтерия государственного учреждения» редакции 2.0 нужно обратить внимание на использование функционала с учетом последних изменений в стандарт «Долгосрочные договоры».

Логика стандартов

Напомним, что Минфин России письмом от 28.10.2019 № 02-06-07/84752 довел до участников бюджетного процесса Методические рекомендации по применению данного стандарта (далее — Методические рекомендации). Однако, чтобы разобраться в нюансах классификации договоров по оказанию услуг, потребуется знание положений федеральных стандартов учета, где так же раскрываются некоторые требования к заключаемым договорам:

— «Концептуальные основы», утвержден приказом Минфина России от 31.12.2016 № 256н;

— «Представление бухгалтерской (финансовой) отчетности», утвержден приказом Минфина от 31.12.2016 № 260н.

С учетом положений указанных стандартов выстраивается следующая логическая цепочка:

1) Стандарт «Долгосрочные договоры» устанавливает условия признания договоров долгосрочными.

2) На основании долгосрочного договора возникают долгосрочные (внеоборотные) активы.

3) Порядок отражения в бухгалтерской отчетности долгосрочных (внеоборотных) и краткосрочных (оборотных) активов установлен Стандартом «Представление бухгалтерской (финансовой) отчетности».

При этом согласно пункту 5 Стандарта «Долгосрочные договоры» отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год — то есть краткосрочных (оборотных) активов! — но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета.

Требования федеральных стандартов учета в «1С:Бухгалтерия государственного учреждения» редакция 2.0 реализованы через:

— Первоначальное признание объектов учета;

— Признание доходов от реализации текущего периода;

— Корректировка доходов будущих периодов;

— Формирование входящих остатков по долгосрочным договорам при первом применении Стандарта «Долгосрочные договоры».

Наиболее актуальны требования Стандарта «Долгосрочные договоры» для ведения бухгалтерского учета в образовательных учреждениях, а точнее — расчетов с учащимися.

Учет расчетов с учащимися в 1С:БГУ

В 2020 году образовательное учреждение должно проверить свою учетную политику — соответствует ли она требованиям новой редакции Стандарта «Долгосрочные договоры».

Так как учебный год длится, как правило, с сентября по июнь, то договоры между учащимися и образовательной организацией заключаются на этот период. А раз срок действия заключаемого договора возмездного оказания услуг выпадает на разные отчетные периоды, то отнесение таких договоров к долгосрочным или краткосрочным должно быть установлено учетной политикой образовательного учреждения.

Однако в любом случае, при учете расчетов с учащимися основная задача бухгалтера заключается в том, чтобы не позднее месяца следующего за фактом подписания долгосрочного договора, отразить на счетах бухучета расчеты с дебиторами по доходам от реализации за весь срок действия такого договора.

В 1С:БГУ начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом «Начисление доходов будущих периодов (образование)». В этом документе можно установить единый порядок учета доходов и единый порядок оплаты для всех учащихся (договоров), также можно выбрать особый порядок оплаты для некоторых учащихся. При проведении данного документа формируются бухгалтерские записи в соответствии с требованием пункта 11 Стандарта «Долгосрочные договоры».

Дебет 2 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»

Кредит 2 40140 131 «Доходы будущих периодов по платным услугам (работам).

Аналогичная бухгалтерская запись указана в п.93 Инструкции по бухгалтерскому учету для бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) и п. 96 Инструкции по бухгалтерскому учету автономных учреждений (утв. приказом Минфина от 23.12.2010 № 183н).

На закладке «Начисления» заполняются основные сведения по договору (рис. 1):

Рис. 1. Закладка «Начисления» документа «Начисление доходов будущих периодов (образование)»

С помощью документа «Начисление доходов будущих периодов (образование)» можно произвести начисление доходов будущих периодов одновременно по группе учащихся по конкретным договорам через кнопку «Заполнить» → «Учащимися по отбору». Установить требуемые параметры отбора следует в окне Настройка параметров отбора учащихся (рис. 2).

Рис. 2. Диалоговое окно «Настройка параметров отбора учащихся»

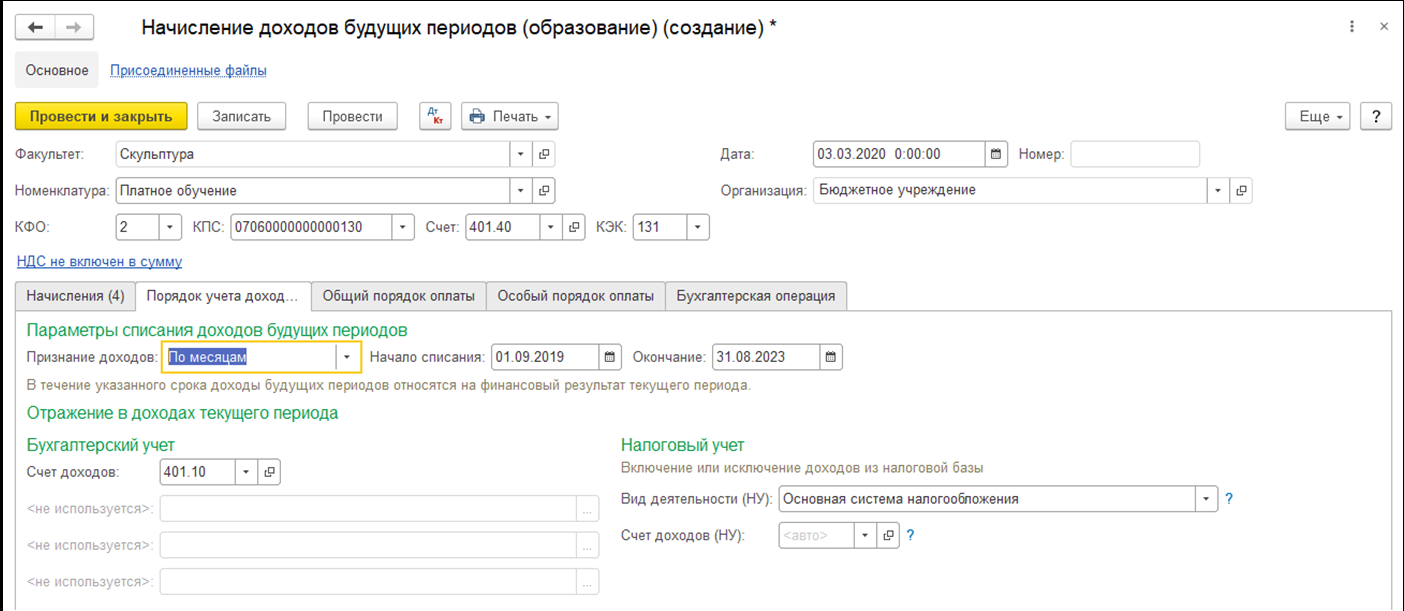

На закладке «Порядок учета доходов» можно определить период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода, счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (налог на прибыль, УСН) (рис. 3).

Рис. 3. Закладка «Порядок учета доходов» документа «Начисление доходов будущих периодов (образование)»

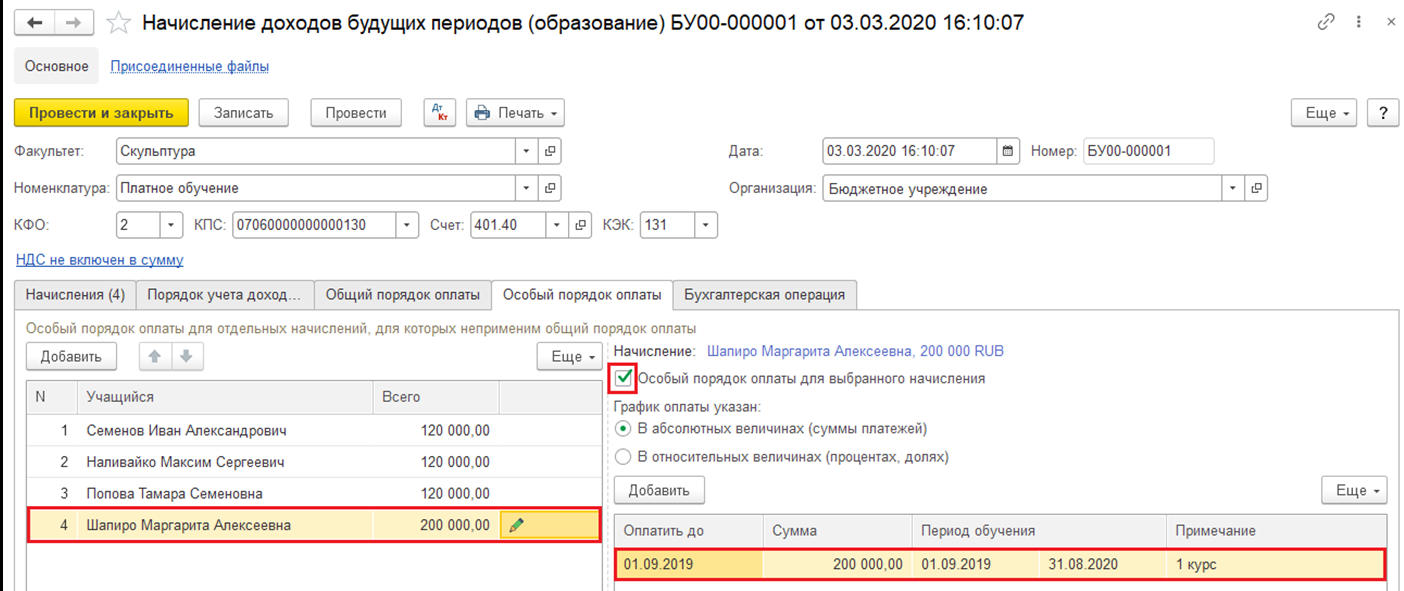

На закладке «Особый порядок оплаты» вводится общий (стандартный) порядок оплаты для всех начислений на закладке «Начисления», за исключением отдельных начислений с особым порядком оплаты (рис. 4).

Рис. 4. Закладка «Особый порядок оплаты» документа «Начисление доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 5).

Рис. 5. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов (образование)»

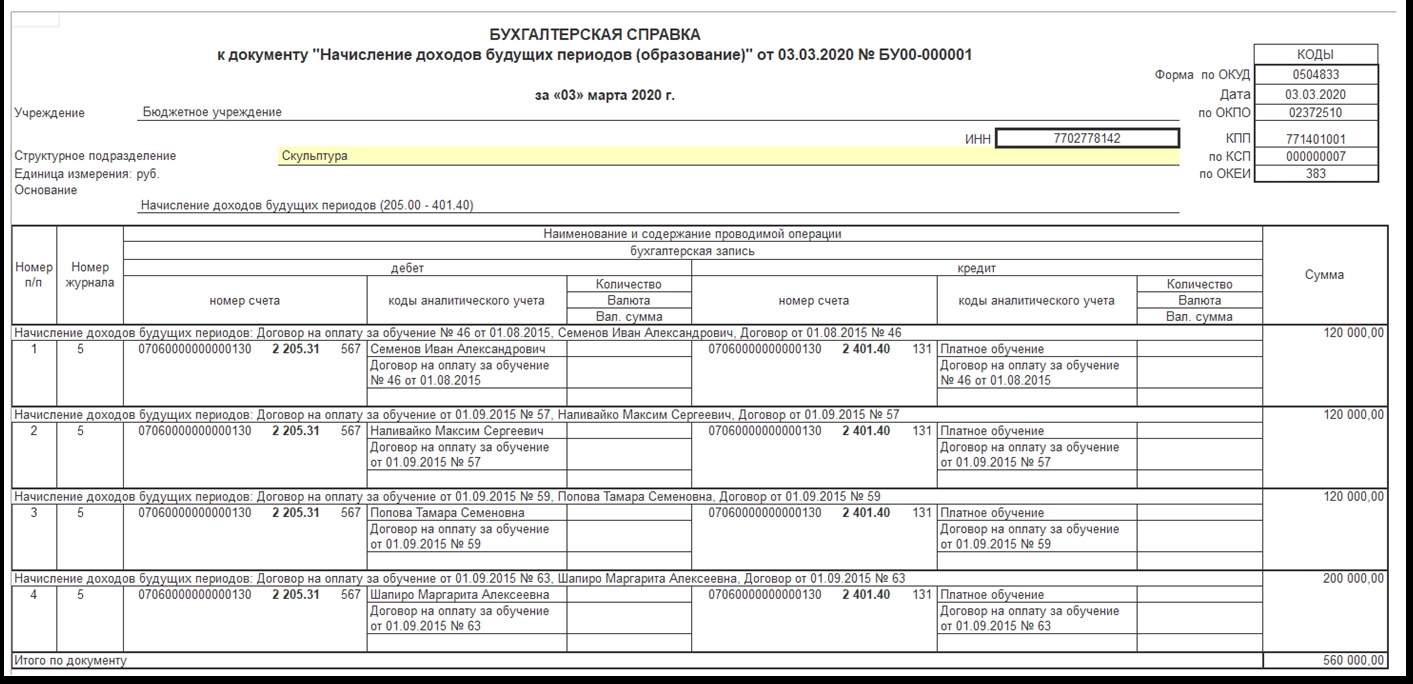

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно проверить, распечатав бухгалтерскую справку (рис. 6)

Рис. 6. Бухгалтерская справка к документу «Начисление доходов будущих периодов (образование)»

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами «Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам)». При проведении документов формируются бухгалтерские записи:

Дебет 2 40140 131 «Доходы будущих периодов по платным услугам (работам)»

Кредит 2 40110 131 «Доходы текущего финансового года».

Соответствующая бухгалтерская запись указана в п. 198 Инструкции № 174н и п. 178 Инструкции № 183н.

На закладке «Начисления» заполняются основные сведения по договору: учащийся, плательщик, договор (рис. 7).

Рис. 7. Закладка «Начисления» документа «Начисление за услуги образования»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 8).

Рис. 8. Закладка «Бухгалтерская операция» документа «Начисление за услуги образования»

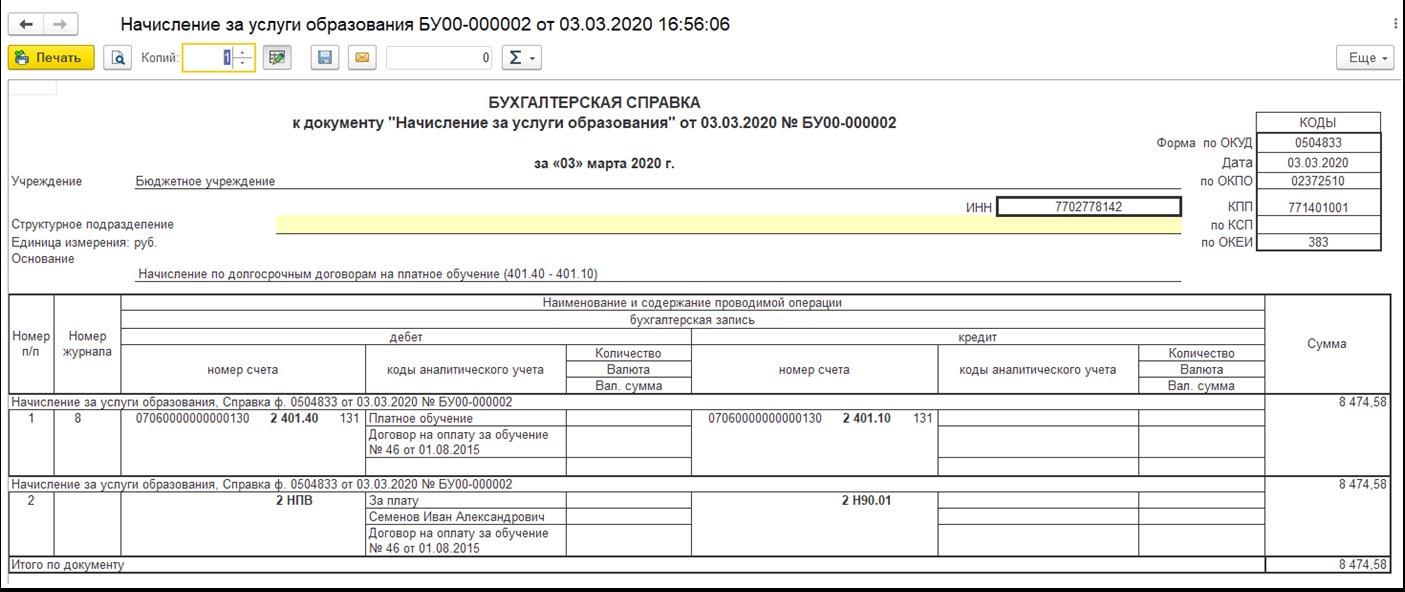

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 9)

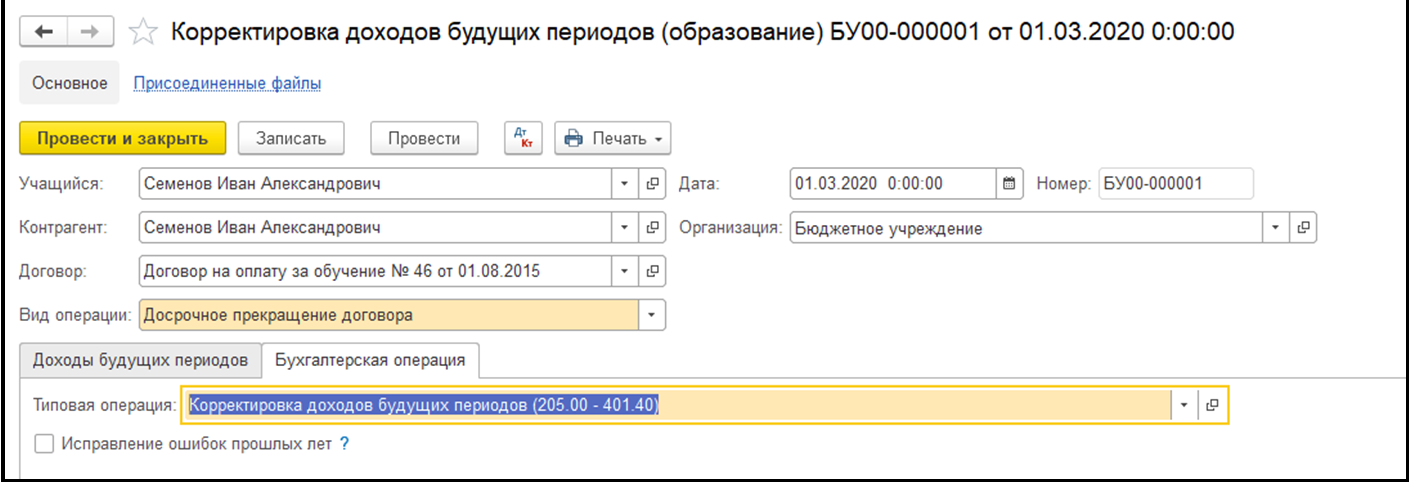

Рис. 10. Закладка «Доходы будущих периодов» документа «Корректировка доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 11).

Рис. 11. Закладка «Бухгалтерская операция» документа «Корректировка доходов будущих периодов (образование)»

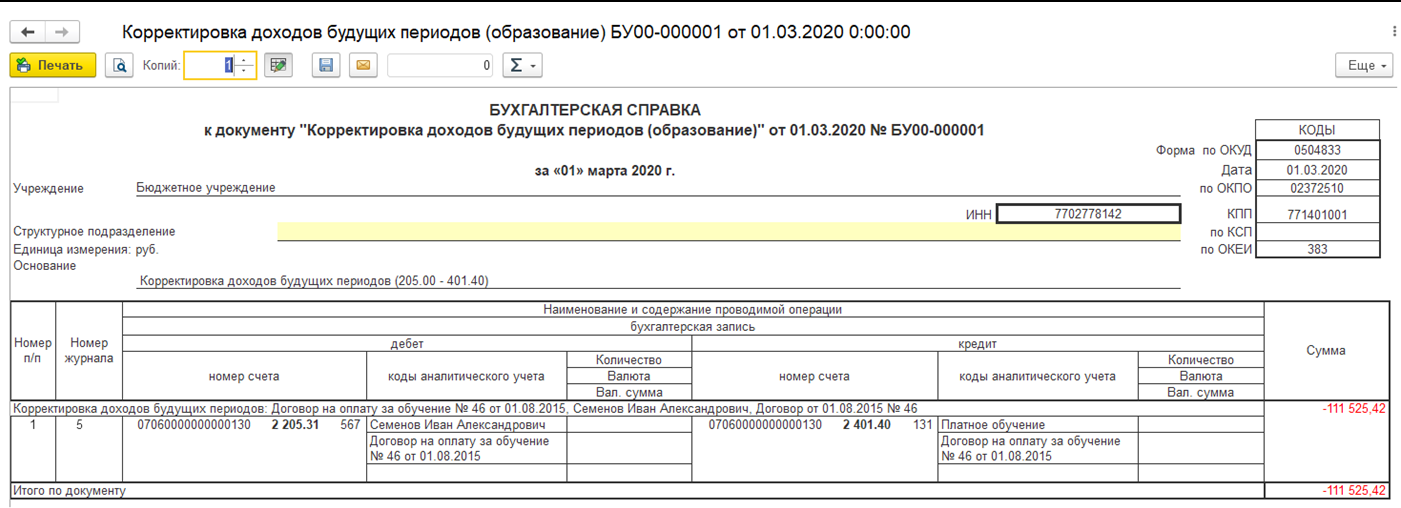

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 12)

Рис. 12. Бухгалтерская справка к документу «Корректировка доходов будущих периодов (образование)»

Учет прочих доходов будущих периодов

Дебет 0 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»

Кредит 0 40140 131 «Доходы будущих периодов по платным услугам (работам)».

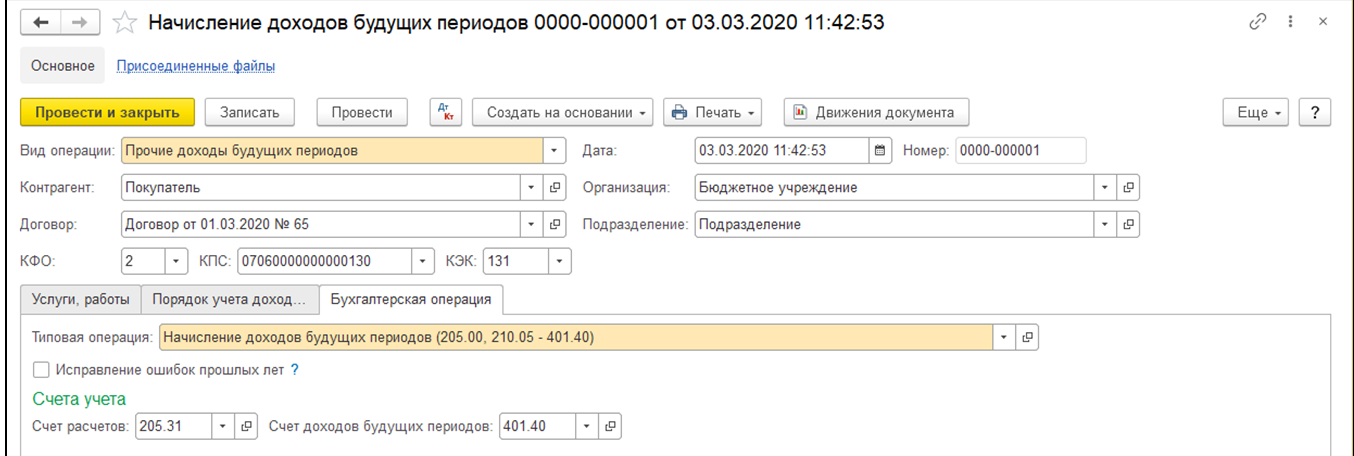

Для начисления сумм доходов будущих периодов и указания особенностей списания доходов в 1С:БГУ редакции 2.0 можно использовать документ «Начисление доходов будущих периодов» с видом операции «Прочие доходы будущих периодов». При этом для каждого контрагента и договора в программе создается отдельный документ.

На закладке «Услуги, работы» заполняются основные сведения по договору: наименование оказываемой услуги, количество, единицы измерения, цена, сумма, НДС, всего (рис. 13).

Рис. 13. Закладка «Услуги, работы» документа «Начисление доходов будущих периодов»

На закладке «Бухгалтерская операция» пользователь указывает счет расчета и счет для учета доходов будущих периодов, а также выбирает типовую операцию (рис. 14).

Рис. 14. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 15)

Рис. 15. Бухгалтерская справка к документу «Начисление доходов будущих периодов»

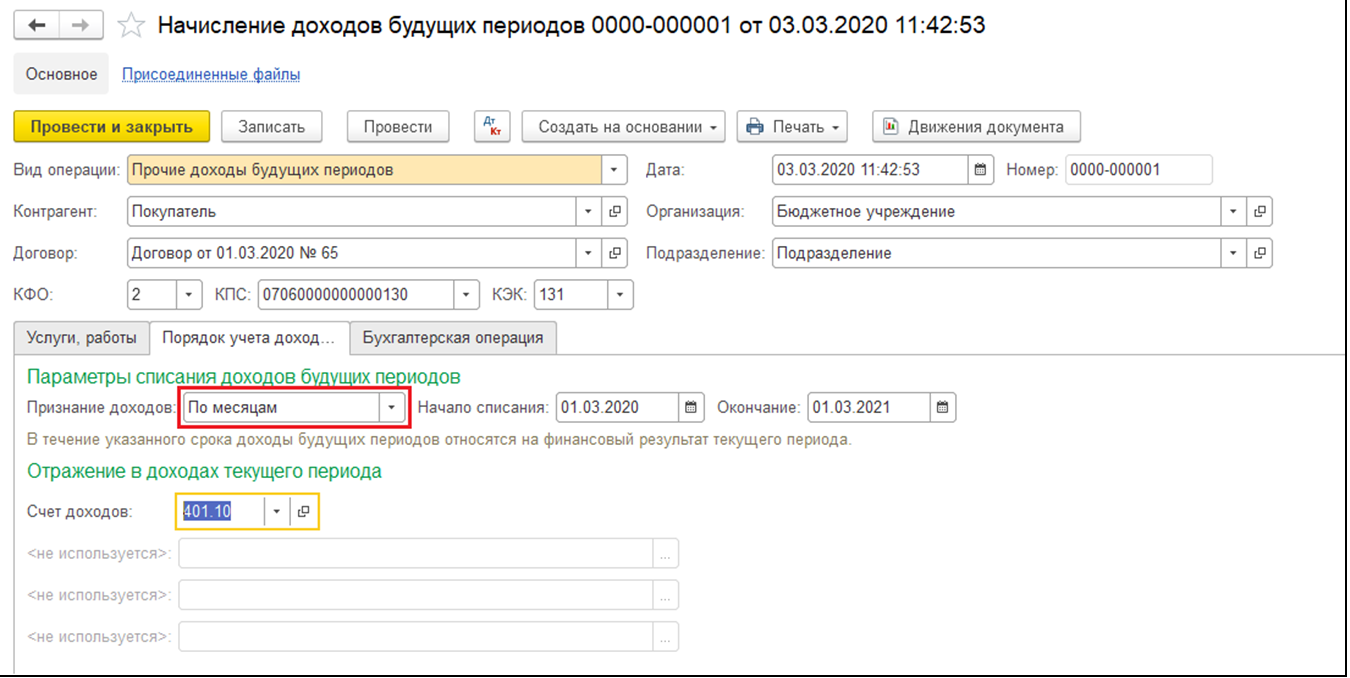

Далее в течение года по мере выполнения условий договора учреждение относит часть «будущих» доходов в доходы отчетного периода. В разделе III Методических рекомендаций указано, что признание доходов от оказания услуг (работ) по иным долгосрочным договорам доходами текущего финансового года осуществляется одним из следующих способов:

равномерно (ежемесячно) до истечения срока действия иного долгосрочного договора. Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» для равномерного начисления доходов (рис. 16);

Рис. 16. Задание критерия признания доходов отчетного периода — ежемесячно

1) в порядке, предусмотренном учетной политикой субъекта учета, в случае если выполнение работ (оказание услуг) по иному долгосрочному договору осуществляется неравномерно Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» при указании суммы списания вручную (рис. 17).

Рис. 17. Задание особого порядка признания доходов отчетного периода

Также в программе 1С:БГУ есть возможность признания доходов по графику, когда начисление доходов производится автоматически, то есть суммы не нужно указывать вручную как для варианта «В особом порядке». Но это актуально для тех учреждений, которые имеют значительное количество заключенных долгосрочных договоров.

Комментарии

1Как при этом получить информацию о текущей задолженности студента, если вся сумма за несколько лет обучения отражена как дебиторская при подписании договора, а оплата предусмотрена по семестрам?