Например, сотрудник подал заявление на вычет 28 марта, а зарплата будет выплачена в апреле.

Работодатель 28.03 делает перерасчет НДФЛ, но не возвращает этот лишний налог работнику. В этом случае в разделе 2 формы 6-НДФЛ за 1 квартал будет заполнена строка 180.

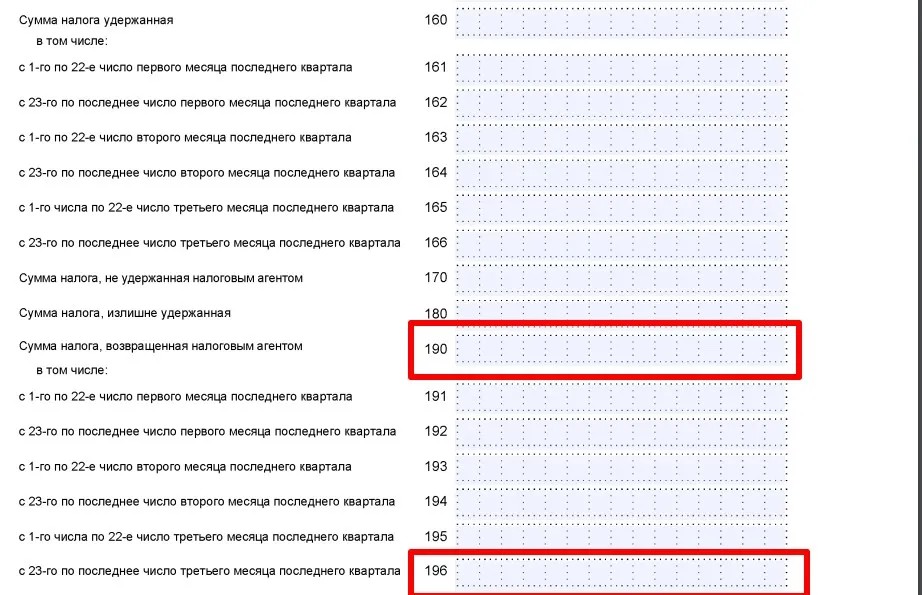

Если же 28.03 работодатель сделал перерасчет и вернул лишний налог, то отражать его надо в строках 190 и 196 раздел 2 формы.

Такое разъяснение дает ФНС в письме от 05.06.2024 № ЗГ-2-11/8468.

Если же излишне удержали НДФЛ в 2024 году, а вернули его сотруднику только в 2025-м, надо будет сдать корректировку 6-НДФЛ за 2024 год с исправленной строкой 180.

Подробнее о том, как оформлять вычеты, расскажем на онлайн-курсе «ОСНО: налоговая и бухгалтерская отчетность».

Сможете правильно формировать налоговые базы и сдавать отчеты по каждому налогу, работать по новым ФСБУ без претензий и штрафов от налоговой.

Сейчас вы можете купить онлайн-курс по специальной цене за 3 690 рублей вместо 15 990 рублей.

После обучения вы получите сертификат о прохождении программы «ОСНО: налоговая и бухгалтерская отчетность» на 72 ак. часа. Больше онлайн-курсов со скидкой в каталоге!

Комментарии

1Зачем такие сложности божемой. Это же ужас. Пусть сдаст заявление 1 апреля. Но не вот это всё 🤦♀️