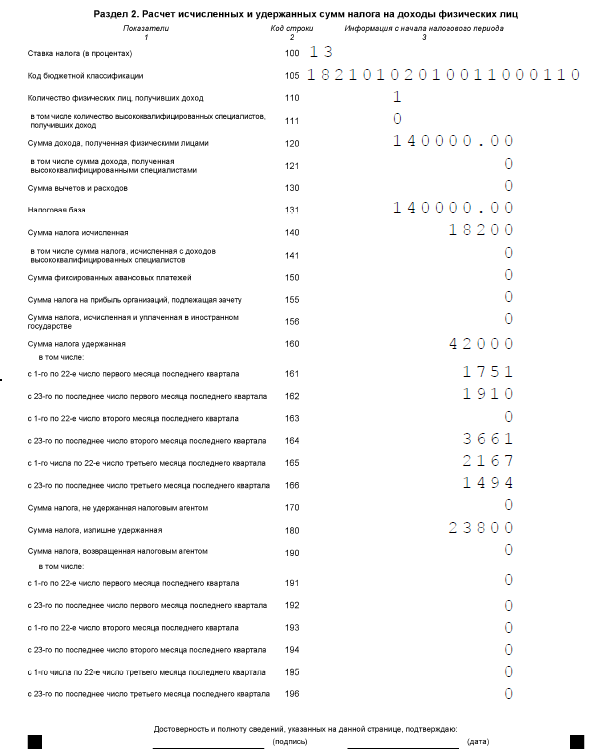

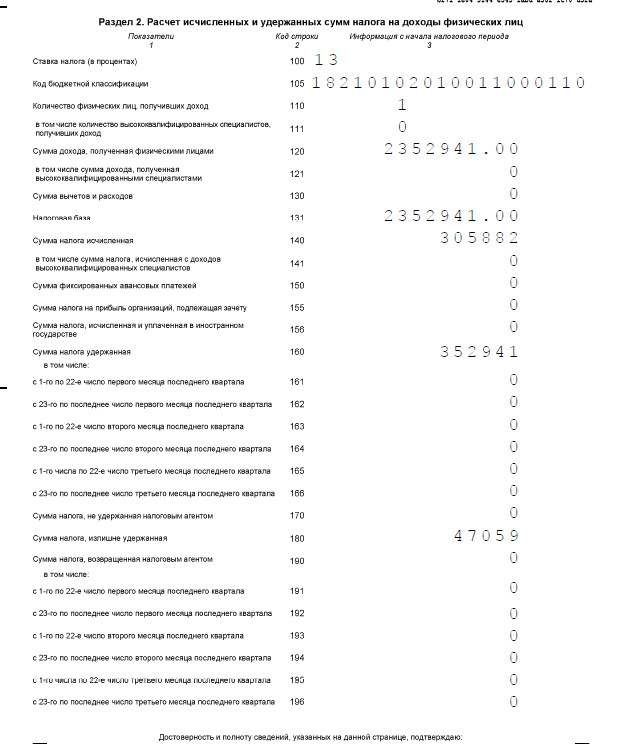

В форме 6-НДФЛ для льготной зарплаты будут коды 2000 и 620.

Что случилось

Вышли два письма ФНС — № БС-4-11/1156@ от 02.02.2022 и № БС-4-11/1276@ от 04.02.2022, в которых налоговики дали разъяснения по поводу заполнения 6-НДФЛ по зарплате в пострадавшем бизнесе.

Кроме того, налоговики на своем сайте разместили разъяснение по поводу отсутствия связи между суммой субсидии и суммой «льготной зарплаты».

Зарплата за счет субсидии

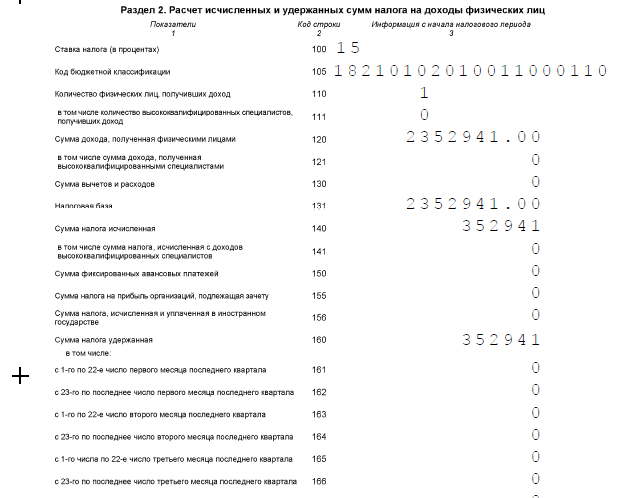

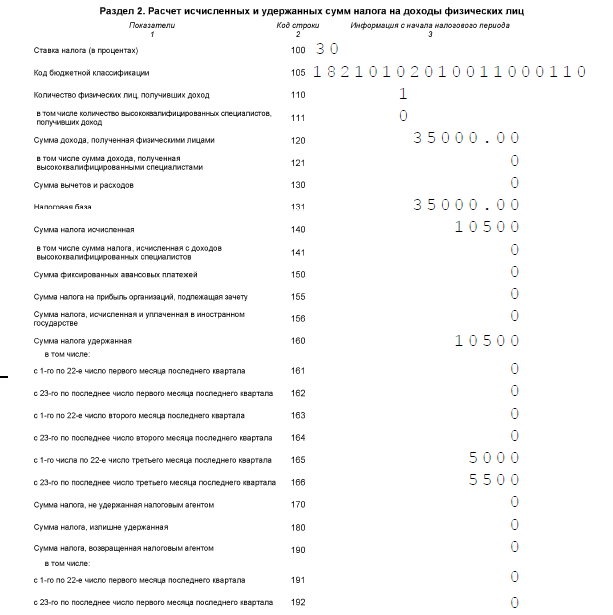

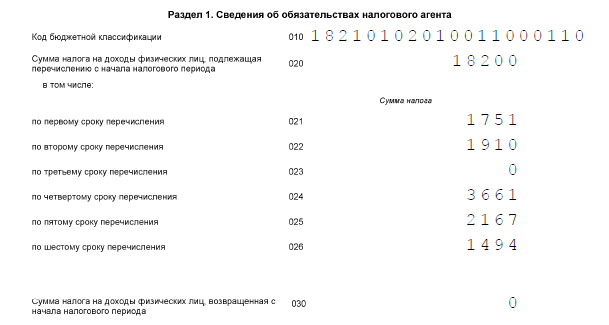

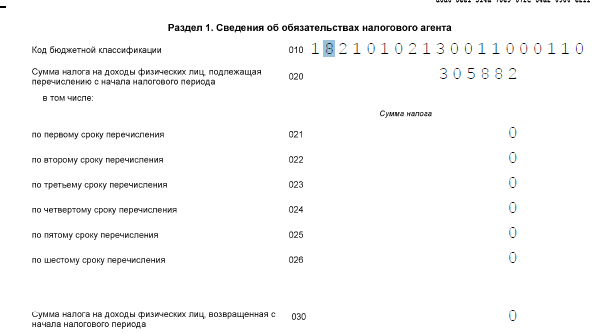

В статью 217 НК внесли новый пункт 89, по которому от НДФЛ однократно освободили доходы в виде оплаты труда в размере МРОТ (12 792 руб.).

Освобождение применяет бизнес, который получил субсидию за нерабочие дни. Ее давали в ноябре и декабре.

Причем важно именно получить субсидию, а не просто иметь на нее право. Если по ОКВЭД и другим критериям компания подходила под субсидию, но заявление на нее не подала, то и льготы по НДФЛ не будет.

Освобождается зарплата в пределах МРОТ в месяце получения субсидии или в следующем. То есть в ноябре или декабре.

Какие выплаты освобождены

В пункте 89 ст. 217 НК ск

Дата публикации: 13.02.2022, 20:34

Начать дискуссию