Для тех, кто хочет к нам присоединиться — у вас есть еще возможность купить онлайн-билет. Всем участникам (офлайн и онлайн) будут доступны запись выступлений спикеров и эксклюзивные презентации!

Для навигации используйте меню справа от текста — вы можете перемещаться по интересующим вас темам.

Сбор участников конференции

Мы начинаем! Все в зал:)

Лучшие ведущие «Клерка»: Артемием Васенко и Еленой Ярушкиной.

У нас полный зал!

10:05 – 11:00 Начало 2025 года: первый опыт налоговых изменений

Эльвира Митюкова, к.э.н., член Комиссии по профессиональным квалификациям в области бухгалтерского учета (при Нацсовете при Президенте РФ по проф. квалификациям), эксперт по финансовым вопросам на радио и ТВ, победитель конкурса «Бухгалтерский оскар». Управляющий партнер Группы компаний «Академия успешного бизнеса». Аудитор.

Новые правила работы УСН и НДС

С 1 января 2025 года вступили в силу важные изменения — индивидуальные предприниматели на УСН начали платить НДС. Если бизнес зарабатывает больше 60 миллионов рублей в год, то ИП нужно выбрать, как платить НДС. Новые условия работы для упрощенщиков👇

❗️В 2025 году освобождение от уплаты налога получают упрощенцы, которые в 2024 году получили доход не более 60 млн рублей. Также не платят НДС организации и ИП, которые зарегистрировались в 2025 году и перешли на УСН с момента регистрации. Обратите внимание, что это не право на освобождение, а обязанность бизнеса.

Изменения в декларации НДС

Обновленную форму нужно подавать с декларации за I квартал 2025 года. В разделе 3 декларации ввели такие новшества:

добавили строки 021, 022, 031, 032, 033, 34. В них отражают налоговую базу и сумму налога для ставок 7%,

5%, 16,67%, 9,09%, 7/107 и 5/105;

в числе облагаемых объектов теперь приводят реализацию товаров продавцов из ЕАЭС через электронные

торговые площадки;

исключили строки 045 и 46.

раздел 9 и приложение 1 к разделу 9 дополнили строками для новых ставок. Уточнили перечень кодов операций, облагаемых НДС по ставке 0%, а также освобожденных от налога (приложение 1 к порядку). В него добавили, коды 1010839 и 1010840 для операций по майнингу цифровой валюты и по ее

реализации. Ряд кодов исключили.

Новые правила для книги продаж с 2025 года

С этого года действуют изменилась форма и правила заполнения книги продаж. Причина — введение для упрощенцев НДС и пониженных ставок налога 5 и 7%. С 1 января 2025 г. в книгу продаж и дополнительный лист к ней добавить четыре новых графы.

В графах 15а и 15б упрощенцы, применяющие ставки НДС 5 или 7 процентов, указывают стоимость продаж. Сумму исчисленного НДС такие упрощенцы отражают в графах 18а или 18б. Российские посредники – налоговые агенты обязаны отражать исчисленный НДС по расчетной ставке 16,67 процентов или 9,09 процентов в графах 17 и или 18 книги продаж. В случае возврата товаров посредники заполняют графы 14 и 15 книги покупок.

Новые сроки для подачи сведений о неудержанном НДФЛ

Теперь в 6-НДФЛ суммы неудержанного налога за прошлый год можно удерживать вплоть до 31 января следующего года. И только если на эту дату (31.12 следующего года) так и не удалось удержать – надо будет сообщить об этом в инспекцию, включив в 6-НДФЛ.

Изменения по вычетам НДФЛ

Появится новый налоговый вычет за сдачу ГТО. Лимит по нему равен 18 000 рублей. При наличии дохода, облагаемого ставкой 13 % НДФЛ, сотрудник может получить до 2 340 рублей в год. Вычет будет возможен «при условии прохождения налогоплательщиком диспансеризации в соответствующем календарном году».

С ростом ставки НДФЛ увеличили предельный доход для детских вычетов с 350 тыс. руб. до 450 тыс. руб. Работодатели с 2025 г. предоставляют сотрудникам повышенные вычеты на детей:

на первого ребенка, как и раньше — 1400 руб.;

на второго ребенка — 2800 руб.;

на третьего и последующих детей — 6000 руб. в месяц.

Детские вычеты нужно предоставлять без каких-либо заявлений.

11:00-11:45 Учет и налогообложение селлеров при работе с маркетплейсами: сложности и вопросы

Елена Шедис, основатель бухгалтерского агентства Елены Шедис, практикующий бухгалтер с опытом более 15 лет, члена Ассоциации экспертов бухгалтерского бизнеса.

Вопрос как определить дату дохода у бухгалтеров и селлеров возникает довольно часто. А все потому, что Минфин и ФНС неоднократно давали разные, противоречащие пояснения. Минфин ранее утверждал, что признавать доход надо по дате прихода денег на счет, а ФНС — по дате получения маркетплейсом оплаты от покупателя. Как-то все не просто, не находите?

Так как же быть ИП на УСН? На какую дату признавать доходы: на дату получения оплаты от покупателя маркетплейсом или на дату поступления от маркетплейса на расчетный счет ИП? На этот непростой вопрос ответила Елена Шедис.

«На упрощенке датой получения дохода является день поступления денежных средств на счета в банках или в кассу. Поскольку платежи, которые покупатели перечисляют посреднику, принадлежат заказчику, то датой получения заказчиком дохода от реализации товаров будет дата поступления этих платежей на счет в банке или в кассу посредника», — прокомментировала эксперт.

В пользу данной позиции позиции придерживается и ФНС в письмах от 04.08.2017 № СД-4-3/15363@, от 06.02.2012 № ЕД-4-3/1823@. Минфин в письме № 03-11-11/84125 от 04.09.2024 согласился с налоговиками.

Как быть с НДС?

Обязанность исчислить НДС возникает, когда наступило самое раннее из этих событий:

день отгрузки товара;

день оплаты или частичной оплаты в счет предстоящих поставок.

А что с дроблением?

Также спикер предупредила бухгалтеров и предпринимателей, что дробление в 2025 году будут жестко пресекать:

и на лимите УСН 450 млн руб. — когда идет уклонение от перехода на общую

систему налогообложения;

и на лимите 60 млн руб. — когда идет уплата НДС вместе с УСН.

11:45-12:30 Топ-5 опасных схем налоговой оптимизации

Светлана Беляева, консультант, налоговый аудитор, аккредитованный преподаватель ИПБР, DipNRF ACCA, DipNRF CPA, Harvard Business School Publishing, член Экспертного совета ТПП РФ по совершенствованию налогового законодательства и правоприменительной практики.

Спикер разобрала, как ФНС выявляет фиктивные займы сотрудникам.

Когда займ сотруднику могут переквалифицировать в зарплату

Смотреть надо не на отдельные признаки, подчеркнула эксперт, а на их совокупность. Плюс необходимо понять, есть ли в сделке деловая цель.

Компания дает займы сотрудникам со сроком «до востребования».

Компания не требует от заемщиков погасить долги, при этом продолжает выдавать новые займы.

Займы выдают регулярно в день, когда обычно в организации выплачивают аванс или зарплату.

Сотрудник не возвращает займ и проценты после срока окончания договора займа.

Компания взяла процентный кредит/займ и регулярно выдает сотрудникам беспроцентные займы.

❗️Низкие зарплаты — основной маркер схемы с фиктивными займами сотрудникам.

Пять маркеров переквалификации подотчета в заработную плату

В ходе предпроверочного этапа контролирующие органы все чаще запрашивают для анализа договоры и дополнительную информацию. Важно понимать, что ищут проверяющие и как снизить риск претензий. 5 основных маркеров, которые могут стать основанием для доначисления НДФЛ и страховых взносов:

Денежные средства не возвращены подотчетным лицом в установленный срок. Срок, на который выдаются подотчетные суммы, должен быть указан в приказе на выдачу денежных средств или в заявлении подотчетного лица, которое подписано руководителем.

Необоснованно большая сумма. Контролю подлежат операции по снятию или зачислению наличных на счет компании или ИП, если сумма равна или превышает 1 000 000 рублей. При этом важна общая сумма за день и нет смысла разбивать двумя-тремя платежами. Например, 6 платежей по 200.000 рублей также попадут под контроль как и один платеж на 1 200 000 рублей.

Выдача в подотчет денежных средств, если есть незакрытые подотчеты. Выдача средств под отчет при незакрытых прошлых подотчетах является маркером, чтобы провести более углубленную проверку таких операций.

Фиктивные хозяйственные операции. Например, в подотчетах лежат чеки старого образца.

Отсутствие документального оформления операций. При отсутствии доказательств, подтверждающих расходование подотчетных денежных средств (документов), а также оприходования организацией товарно-материальных ценностей в установленном порядке, денежные средства считаются доходами подотчетного лица и включаются в базу по НДФЛ.

12:30—13:00 Кофе-брейк. Время на общение участников между собой и со спикерами

Для тех, кто хочет к нам присоединиться — у вас есть еще возможность купить онлайн-билет. Всем участникам (офлайн и онлайн) будут доступны запись выступлений спикеров и эксклюзивные презентации!

Не проходите мимо нашего фуршета. Только посмотрите сколько здесь всего вкусного.

Во время кофе-брейка партнеры провели розыгрыш призов среди участников конференции «БУХВЕСНА-2025». Среди призов Такском разыграл наушники JBL, победителем стала Мари @Mari_gr63. Правовой эксперт подарил лофт-лампы Моисеевой Анастасии и Светлане Демченко. А также Яндекс.Станция, ее забрала Юлия Михайлова.

Возвращаемся в зал и продолжаем погружаться в эффективную работу.

13:00 – 13:30 ВЭД: особенности, сложности и проверки ФНС

Людмила Ганичева, основатель аудиторско-консалтинговой компании «Стандарты Аудита», аттестованный аудитор, спикер МБМ, автор курсов для Klerk.ru и Geekbrains, автор блога о налогах и финансовой грамотности.

С 2025 года ужесточили правила валютного контроля

С 2025 года вступили в силу изменения в законодательстве, касающиеся валютного контроля. Эти меры затронут компании, ведущие внешнеэкономическую деятельность, физических лиц с зарубежными счетами и инвесторов.

С 2025 года владельцы зарубежных счетов должны предоставлять в ФНС более подробные отчеты о движении средств и своевременно декларировать доходы, поступившие на зарубежные счета. Штрафы за нарушения такие:

непредоставление отчетности — до 50 000 рублей за каждый

случай;

за неуплату налогов с доходов на зарубежных счетах — штраф составит до 40% от суммы неуплаченного налога.

Эксперт назвала самые частые нарушения участников ВЭД

❗️С 1 января 2025 года вводится новая обязанность для посредников, работающих с иностранными продавцами, которые ввозят товары из стран ЕАЭС. Если товар продается через посредника, то именно посредник будет обязан уплатить «импортный» НДС. Эта норма распространяется на сделки, которые связаны с ввозом товаров и их дальнейшей реализацией в России через посредников.

Наличные расчеты

В настоящее время действует временный порядок осуществления наличных расчетов в иностранной валюте или в валюте РФ между резидентом и нерезидентом

Организация вправе принять наличные денежные средства в иностранной валюте от нерезидента по внешнеторговому контракту без ограничения суммы. Денежные средства, полученные резидентом от нерезидента на территории РФ, должны быть зачислены на расчетный счет резидента — в течение 30 дней с момента их получения от нерезидента. В течение 45 дней после дня осуществления расчетов с нерезидентом резиденту следует представить в банк документы, подтверждающие расчеты и документы, подтверждающие передачу товаров.

13:30 – 14:00 Как находить больше клиентов на бухгалтерские услуги

Артур Хачатрян, менеджер по работе с ключевыми клиентами Авито, эксперт в продвижении бухгалтерских услуг.

На +55% вырос спрос на бухгалтерские услуги по России в феврале 2025 года. И на +17% выросло предложение бухгалтерских услуг по России в феврале 2025. 46% заказчиков в категории «Деловые услуги» ищут исполнителей на Авито. По данным внутренней аналитики компании за февраль 2025, самыми популярными запросами пользователей по бухгалтерским услугам за февраль 2025 стали:

Бухгалтер.

Бухгалтерские услуги.

Бухгалтер удаленно.

Налоговый вычет.

Заполнение декларации.

3-НДФЛ.

Декларация 3-НДФЛ.

Кредитный брокер.

Услуги бухгалтера.

Бизнес план.

Это свидетельствует о растущем интересе к качественным бухгалтерским услугам: все больше людей предпочитают обращаться к профессионалам.

14:00—15:00 Обед, нетворкинг, общение со спикерами

Коллеги, а мы уходим на обеденный перерыв. Вернемся через час. Подкрепитесь и возвращайтесь с новыми силами.

Как много вкусного!

15:00 – 16:00 Изменения в налоговой отчетности и годовая бухотчетность

Надежда Самкова, эксперт-консультант по налогообложению Biznezinalogi, член Палаты налоговых консультантов, специалист в области налогообложения. Автор ряда статей в периодических изданиях «Практическая бухгалтерия», «Зарплата», «Семинар для бухгалтера», « Практическое налоговое планирование».

Основания для пояснений в ИФНС

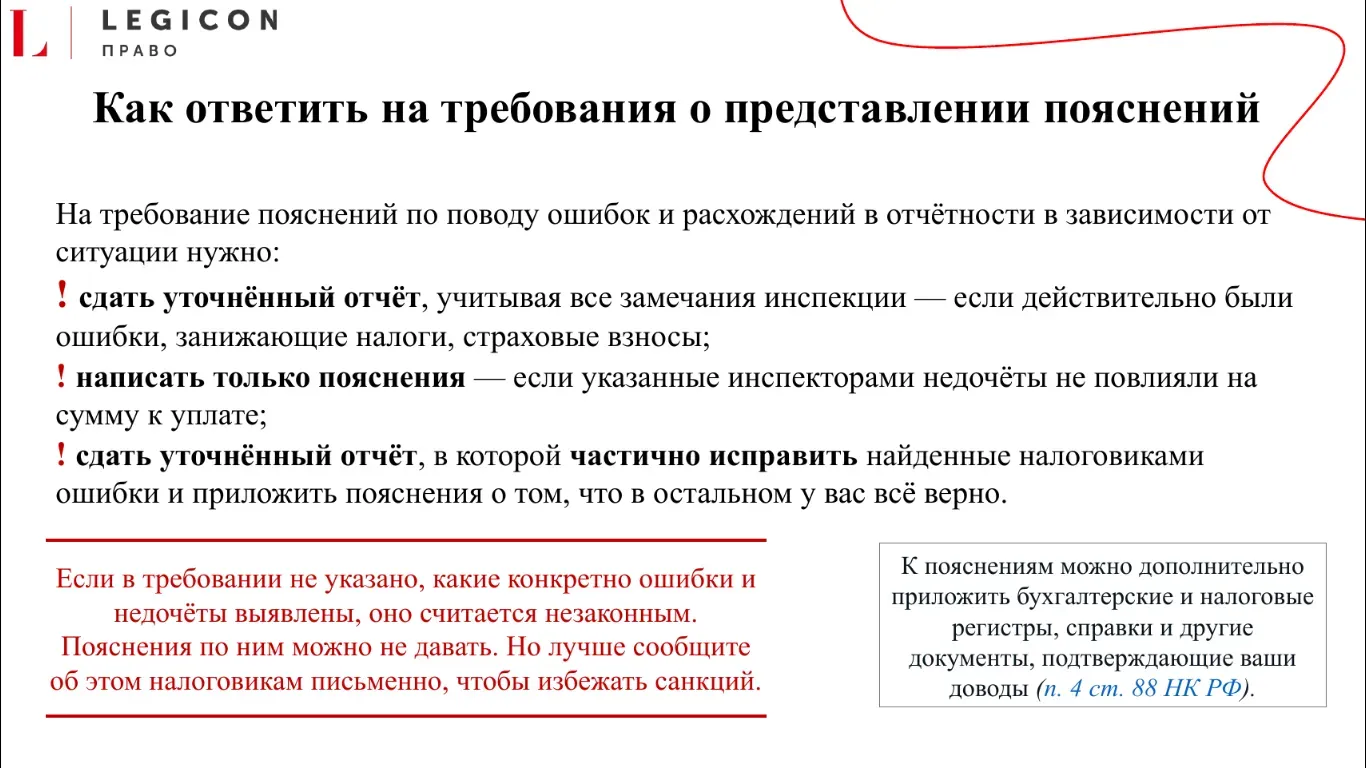

ФНС часто присылает требования о подаче пояснений. Чаще всего инспекция требует пояснить льготируемые операции, которые отражены в декларации, а также расхождения в декларации.

Например, налоговикам не понравится убыток в декларации. Бухгалтеру лучше продумать причину его возникновения заранее. Обратят внимание ревизоры и на льготные операции: подготовьте подтверждающие документы. Могут найти арифметические ошибки в расчете авансовых платежей: обязательно перепроверьте цифры и подготовьте пояснения. Инспекторы могут обратить внимание на корректировку ошибок прошлых периодов в декларации за 2024 года: убедитесь, что они привели к переплате налога в бюджет.

Также инспекторы запросят пояснения, если был указан неверный код отчетного периода, если не были не выполнены контрольные соотношения между строками декларации по налогу на прибыль и по другим налогам или не было заполнена строка 060 Приложения № 2 к листу 02 при наличии выручки от реализации прочего имущества.

Также проверяющим не нравится, когда бухгалтер вместо отгрузки по счету 62 делают проводку по счету 60 как на покупку и неверно указывают номер ИФНС, ИНН, КПП или ОКТМО.

Примеры расчета налога на прибыль и чистой прибыли для ОФР

Прибыль до налогообложения за 2024 г. 10 000 руб., налог по декларации 2 000 руб.

Сальдо счета 09 на конец года 7 руб. с учетом корректировки из-за изменения ставки по налогу на прибыль, на начало года 0 руб. Сальдо счета 77 на конец года 0 руб., на начало года 20 руб.

Отложенный налог = 27 руб. ((7 руб. - 0 руб.) - (0 - 20 руб.)).

Расход по налогу на прибыль = -1 973 руб. (-2 000 руб. + 27 руб.).

Чистая прибыль = 8 027 руб. (10 000 руб. - 1 973 руб.).

Бухотчетность 2024/2025

Баланс за 2024 г. сдают по старой форме, ФСБУ 4/2023 действует с отчетности за 2025 г. и досрочно применять его нельзя (информация Минфина).

Все строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения какой-то строки нет, ставьте прочерк.

Стоимость ОС в строке 1150 укажите за вычетом амортизации и обесценения. Стоимость запасов в строке 1210 укажите за вычетом резерва под снижение их стоимости.

Для расчета строки 1230 «Дебиторская задолженность» сложите дебетовое сальдо всех субсчетов по счетам 60, 62, 68, 69, 70, 71, 73, 75.01, 76, кроме 76.АВ. Результат уменьшите на кредитовое сальдо по счетам 63 и 76.ВА. Если существенная часть задолженности будет погашена после 31.12.2025, можете показать ее в дополнительной строке к 1230, например, в строке 1231 «в том числе долгосрочная дебиторская задолженность».

❗️Отложенный налог за 2024 г. нужно посчитать с учетом корректировки сальдо ОНА и ОНО на конец года из-за увеличения ставки налога на прибыль с 01.01.2025 (п. п. 14, 15 ПБУ 18/02, Рекомендация БМЦ).

Строку 2520 заполняют при изменении величины капитала, кроме отражаемого по строке 2510/ Например, в 2520 показывают ОНО, начисленные при дооценке или списанные при последующей уценке ОС. Выплаченные дивиденды в отчете о финансовых результатах не показывают.

16:00 – 16:30 Машиночитаемые доверенности (МЧД) как инструмент цифровизации: отчетность, ЭДО, цифровые площадки

Антон Митюков, менеджер продукта и один из ведущих экспертов компании «Такском», специалист в области машиночитаемых доверенностей (МЧД), активный участник вебинаров и конференций в области МЧД, является экспертом Ассоциации «РОСЭУ».

МЧД представляет собой электронный документ, который дает право на подписание документов. Это цифровой аналог традиционной бумажной доверенности. МЧД используют госведомства и коммерческие площадки — например, ФНС, Росстат, СФР, «Честный ЗНАК», система ЕГАИС и другие.

На сайте ФНС опубликовано разъяснение о том, что с 10 января 2025 года для подтверждения полномочий налогоплательщиков и налоговых агентов начали действовать электронные доверенности версии 5.03. Машиночитаемые доверенности форматов 5.02 больше не оформляются.

Эксперт также поделился с участниками конференции интересными выводами, основанными на данных компании «Такском». По статистике видно, что бизнес готов работать с МЧД. На диаграмме также видно, в каких сферах МЧД применяют чаще всего.

16:30 – 17:00 Проверки бизнеса по работе с СМЗ и ИП: переквалификация договоров в трудовые

Станислав Васильев, налоговый консультант ООО «Правовой эксперт» с 16-летним опытом работы в области налогообложения, методолог. Более 8 лет работы в ЦА ФНС России Управление досудебного урегулирования налоговых споров, заместитель начальника отдела. Публиковался в Консультант плюс и журнале Налоговая политика.

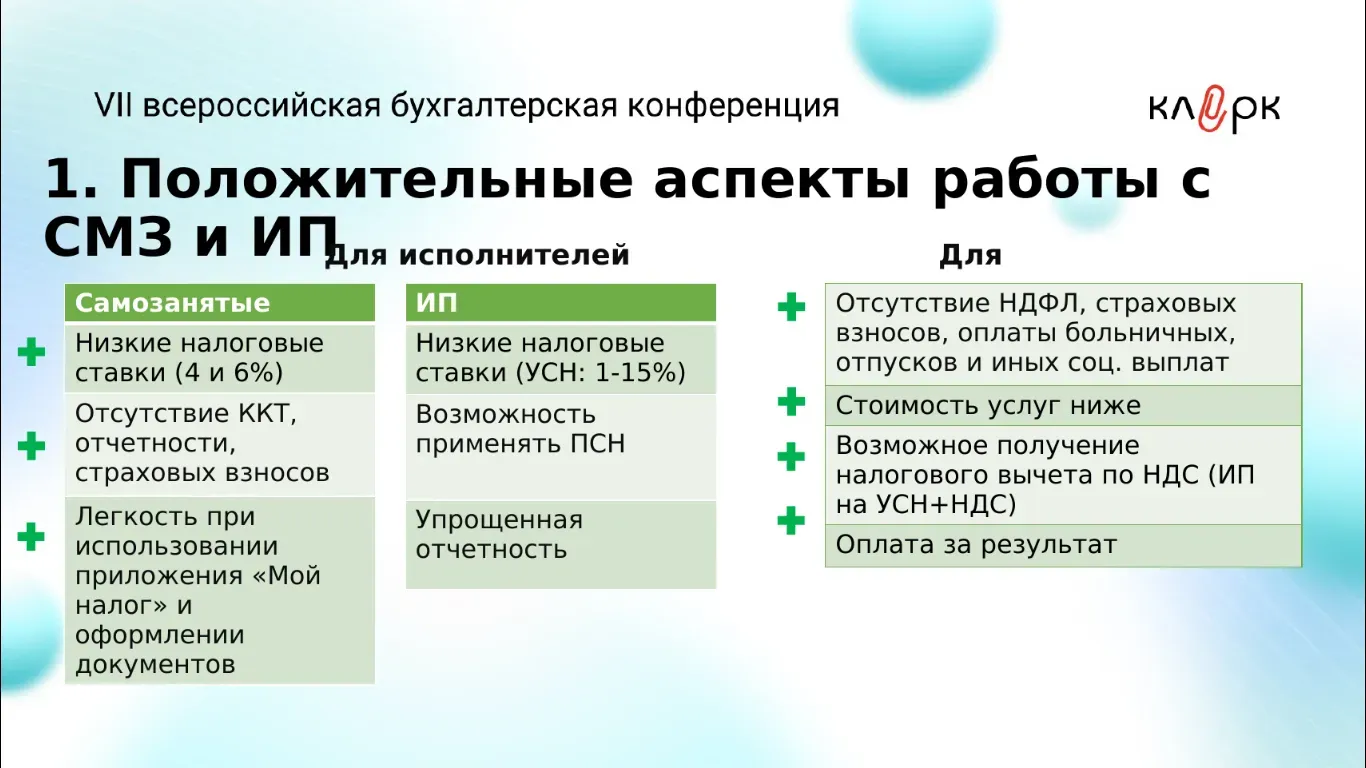

Компании нанимают самозанятых, когда не нужно держать под рукой специалиста весь рабочий день и можно передать его функции на аутсорсинг. Главные преимущества сотрудничества — это экономия временных и денежных ресурсов заказчика. При работе с самозанятыми бизнес может сэкономить на налогах и взносах.

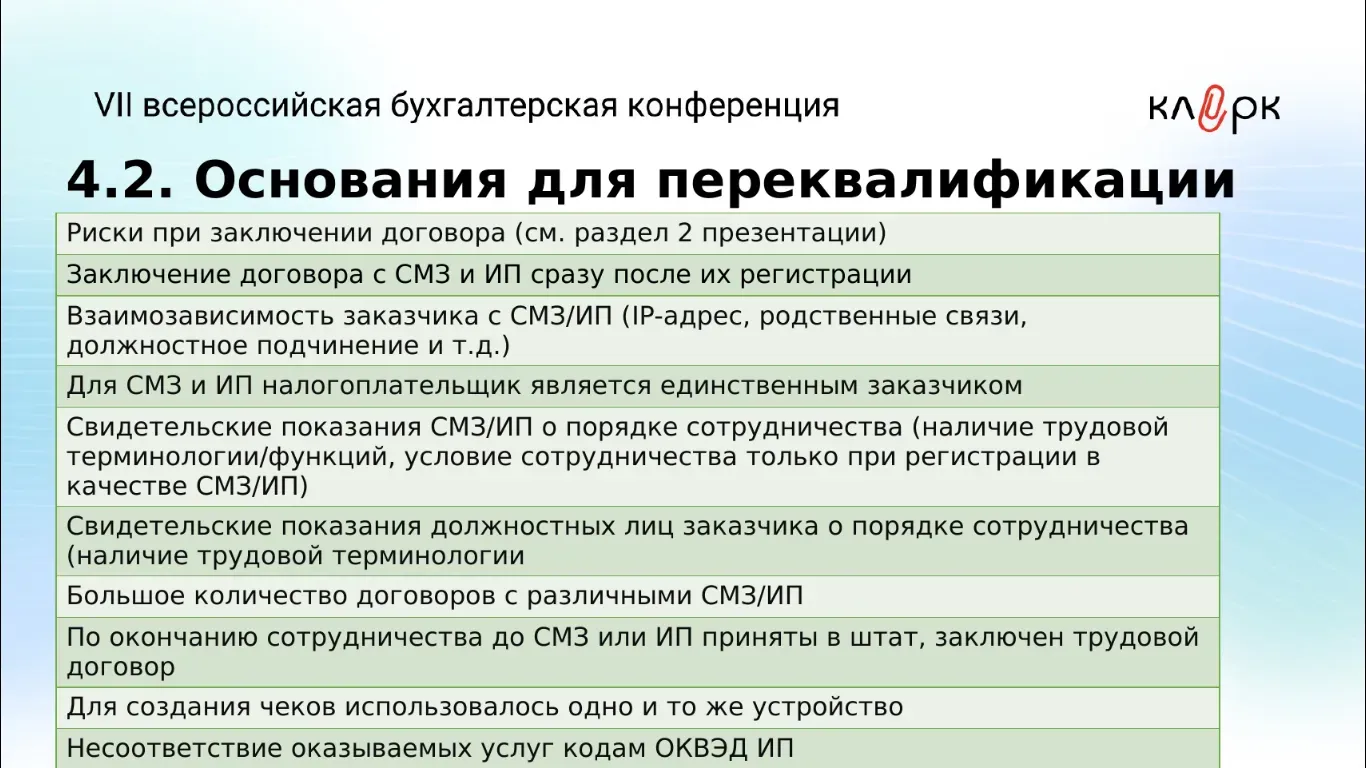

Главный риск при сотрудничестве как с самозанятыми, так и ИП, — риск переквалификации отношений в трудовые с последующим доначислением штрафов, налогов, взносов, сдачей отчетности.

В договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе ФНС может переквалифицировать договор в трудовой.

С 1 марта 2024 года Минтруд совместно с ФНС получили новые полномочия для борьбы с теневой занятостью в России. В части самозанятых в ежеквартальный отчет ФНС попадут компании, которые:

сотрудничали минимум с 10 плательщиками НПД;

средний срок действия договора с ними превышал три месяца;

среднемесячное вознаграждение составляло более 20 000 рублей.

Тщательно оформляйте документы, подтверждающие работу с самозанятым. Не оформляйте отношения с самозанятыми — бывшими сотрудниками, которые уволились меньше двух лет назад. Время от времени перепроверяйте статус самозанятого. Самозанятый может утратить свой статус.

17:00 – 18:00 Ответы на требования ИФНС

Дмитрий Ряховский, д.э.н., руководитель Департамента Финансового университета при Правильстве РФ, управляющий партнер по налоговой практике юридической фирмы ООО «Легикон-Право», член Президентского Совета ИПБР Московского региона.

Требование о представлении пояснений

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Чаще всего компаниям после сдачи отчетности приходят требования пояснить низкую прибыль и вычеты по НДС. Заинтересуется налоговая и расхождениями между налоговой декларацией и бухгалтерской отчетностью. Как отвечать на требования о представлении пояснений смотрите в эксклюзивной презентации спикера.

Уведомление о невозможности представить документы

Если на проверку запросили много документов, и вы понимаете, что не успеете их подготовить, нужно письменно сообщить об этом в ИФНС в течение рабочего дня, следующего за получением требования.

Отправьте в налоговую уведомление о невозможности представления документов в установленные сроки, в котором укажите: почему вам нужно больше времени на подготовку, а также дату, до которой вы их отправите (ограничений нет, ставьте любой разумный срок). С 29.04.2024 форма уведомления обновлена приказом ФНС от 21.02.2024 № СД-7-2/148@.

Такое же уведомление нужно отправить, если налоговая требует документы, которых у вас нет после пожара, наводнения, изъятия в ходе следствия и по другим не зависящим от вас причинам. Но факт их отсутствия нужно подтвердить документально.

Уведомление о вызове в ИФНС

Налоговые инспекторы могут не только запрашивать пояснения, но и вызывать к себе для беседы.

Если какого-то из этих пунктов в уведомлении нет, игнорировать вызов не стоит. Сообщите об этом по телефону инспектору, имя которого указано в уведомлении или напишите в ИФНС письмо. В этом случае налоговики направят уточненное уведомление.

Бухгалтеры не хотят отпускать Дмитрия Ивановича.

18:00 – 18:15 Розыгрыш от «Клерка» и закрытие конференции

Коллеги, всем спасибо! Это был классный день!

Напоминаем, что все вопросы, которые вы прислали в закрытый чат конференции, мы собрали и обязательно ответим на них в ближайшее время.

Комментарии

14🔥🔥🔥🔥🔥

Эльвира Митюкова с темой изменения НДС полностью завладела вниманием зала!

Подтверждаю, хороший кофе ☕️

Сникеры 🔥🔥🔥