Книга продаж и Книга покупок: какие документы регистрировать?

Разбираемся, как вести Книгу продаж и Книгу покупок. Какие документы регистрировать? Как заполнять?

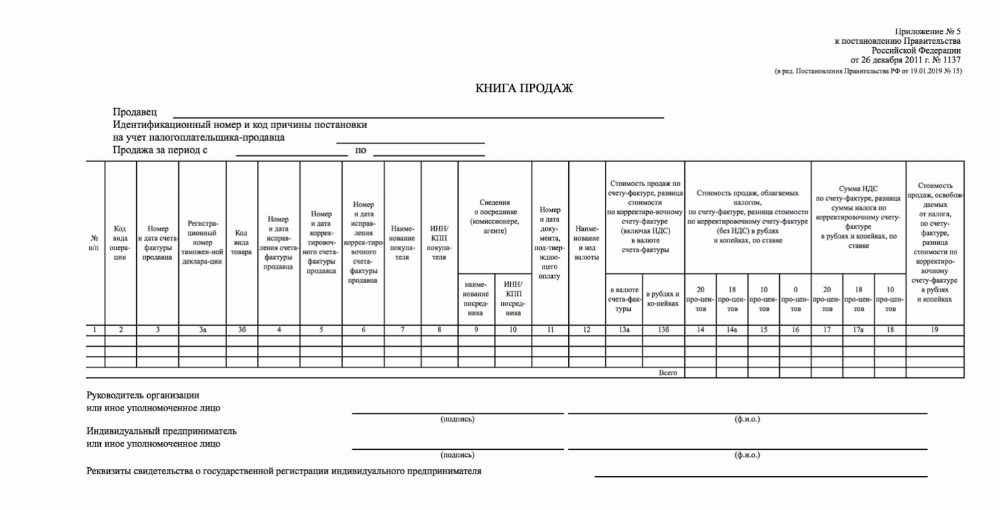

Книга продаж

Книга продаж предназначена для расчета НДС к уплате в бюджет.

Книгу продаж заполняют:

- Плательщики НДС;

- Лица, освобожденные от обязанностей плательщика НДС на основании ст.145 НК РФ (так как согласно п.6 ст.145 НК РФ книга продаж является документом, подтверждающим право на освобождение от уплаты НДС);

- Налоговые агенты по НДС (даже если они применяют специальные налоговые режимы).

Какие документы регистрировать в Книге продаж?

- Счета-фактуры

- Данные лент ККТ (контрольно-кассовая техника) и БСО (бланки строгой отчетности)

- Счета-фактуры, выставленные налоговыми агентами

- Корректировочные счета-фактуры, составленные при увеличении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются продавцами

- Корректировочные счета-фактуры, составленные при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются покупателями

- Счета-фактуры, на основании которых входящий НДС был принят к вычету, при восстановлении НДС на основании п.3 ст.170 НК РФ

- Бухгалтерские справки-расчеты при восстановлении НДС по объектам недвижимости в соответствии с п.6 ст.171 НК РФ.

Как заполнить Книгу продаж?

В книге продаж в хронологическом порядке регистрируются документы, на основании которых начисляется НДС.

Корректировочный счет-фактура регистрируется в книге продаж за налоговый период, когда составлены документы, которые являются основанием для составления КСФ.

В шапке заполняется наименование продавца, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Графа 3а. Регистрационный номер таможенной декларации заполняется в особых случаях, а именно, когда товары для внутреннего потребления выпущены на территории Калининградской области и прошли этапы свободной экономической зоны. Регистрационный номер таможенной декларации — это номер, проставленный сотрудником таможенной службы в декларации на товары, под которым она зарегистрирована в реестре.

Графа 3б. Код вида товара заполняется, если товары вывозятся на территорию стран ЕАЭС. Код указывается на основании товарной номенклатуры внешнеэкономической деятельности союза.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета фактуры.

Графы 7, 8. Наименование покупателя, ИНН/КПП покупателя — указывается наименование, ИНН/КПП покупателя.

Графы 9, 10. Сведения о посреднике (комиссионере, агенте) — указывается наименование, ИНН/КПП посредника.

Графа 11. Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей.

Графа 12. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графы 13а, 13б. Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры. Стоимость указывается в валюте счета-фактуры (гр.13а для операций в валюте), в рублях и копейках (13б для операций в рублях).

Графы 14, 14а, 15, 16. Стоимость продаж, облагаемых налогом по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по соответствующей ставке 20%, 18%, 10%, 0%. При получении аванса данные поля не заполняются. По корректировочному счету-фактуре продавец показывает увеличение стоимости продаж, покупатель — уменьшение стоимости продаж.

Графы 17, 17Аа, 18. Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по соответствующей ставке 20%, 18%, 10%. По корректировочному счету-фактуре продавец показывает увеличение НДС, покупатель — уменьшение НДС.

Графа 19. Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках заполняется, если налогоплательщик имеет освобождение от уплаты НДС по ст.145 и 145.1 НК РФ.

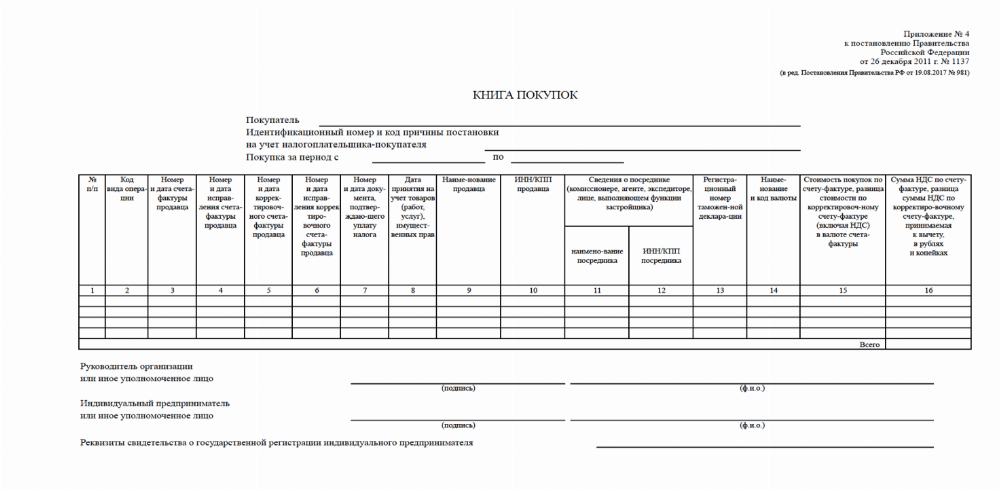

Книга покупок

Книга покупок применяется для расчета НДС, предъявляемого к вычету (п.1 Правила учета книги покупок).

Книгу покупок не заполняют лица:

- Освобожденные от обязанностей плательщика НДС на основании ст.145 и ст.145.1 НК РФ

- Осуществляющие только операции , не облагаемые НДС на основании ст.149 НК РФ

- Применяющие специальные налоговые режимы

- Реализующие товары (работы, услуги) только за пределами территории РФ

Какие документы регистрировать в Книге покупок?

- Полученные от продавцов счета фактуры и корректировочные счета-фактуры, по мере возникновения права на налоговые вычеты;

- Счета-фактуры по строительно-монтажным работам для собственного потребления, если есть право принять НДС к вычету;

- Таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, при импорте (п.6 Правила ведения книги покупок);

- Заявление о ввозе товаров и уплате косвенных налогов при ввозе товаров из ЕАЭС (п.6 Правила ведения книги покупок);

- БСО (бланки строкой отчетности) или их копии — по командировочным расходам (п.18 Правила ведения книги покупок).

Счета-фактуры, оформленные с нарушениями в Книге покупок не регистрируются и вычет по ним получать запрещено.

В шапке заполняется наименование покупателя, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Если вычет подтверждается на основании других документов, то в графе 3 указываются:

- Номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС при ввозе товаров из стран ЕАЭС;

- Регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области при отражении в книге покупок НДС, принимаемой к вычету на основании п.14 ст.171 НК РФ;

- Номер и дата платежно-расчетного документа (иного документа), содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж при отражении НДС с аванса, полученного в счет предстоящих поставок товаров (работ, услуг) и подлежащих вычету с даты отгрузки.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета-фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета-фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета-фактуры.

Графа 7. Номер и дата документа, подтверждающего уплату налога.

Графы 8. Дата принятия на учет товаров (работ, услуг, имущественных прав).

Графы 9, 10. Наименование, ИНН/КПП продавца.

Графы 11, 12. Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющим функции застройщика). Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей — наименование, ИНН/КПП .

Графа 13. Регистрационный номер таможенной декларации указывается в случае, если компания закупает товары в странах ЕАЭС.

Графа 14. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графа 15. Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счете-фактуре (включая НДС) в валюте счета-фактуры — указывается стоимость товаров (работ, услуг, имущественных прав) или сумма выданного аванса с НДС.

Графа 16. Сумма НДС по счету-фактуре, разница стоимости по корректировочному счете-фактуре, принимаемая к вычету, в рублях и копейках — указывается сумма НДС, принимаемого к вычету.

Разобраться в налогообложении за 2 месяца.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Начать дискуссию