Система плюс голова. Шаг 4. Все виды фундаментального анализа

Ранее, в «Шаге 3», я описал довольно простой метод фундаментального анализа – метод сравнения с аналогами.

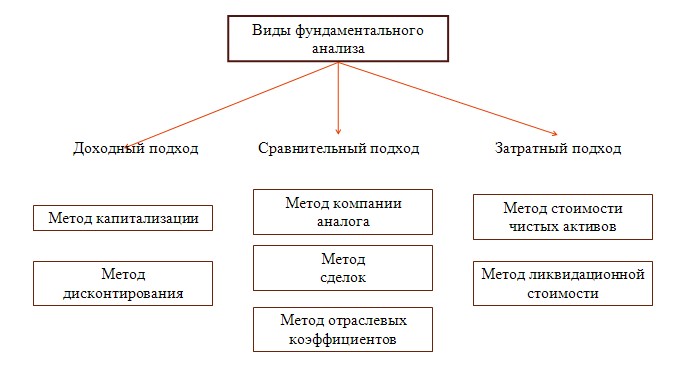

И метод сравнения с аналогами, и метод дисконтирования являются основными фундаментальными методами или общепринятыми. Но, естественно, не только этим богат «фундаментал», в нем существует масса методов, которые классифицируются на три основных подхода:

Итак, существует три основных подхода для оценки стоимости предприятия: доходный, сравнительный и затратный. Но на практике инвестор может столкнуться с различными ситуациями, где каждый из подходов будет по-своему хорош. Вот взять ретейлеров, например, их лучше оценивать на основе коммерческого потенциала. Это доходный подход. Стоит себе супермаркет, а его ключевой показатель - выручка от продаж. От этого показателя и размеров затрат зависит прибыльность. (Подробнее метод описан в «Шаге 2»).

Другой пример. Много телекомов в стране, всякие есть, а отрасль-то одна. Так вот, для всех этих однородных компаний «воюющих в одной отрасли» характерен сравнительный подход. Проанализировав коэффициенты, сравнили, увидели переоценку/недооценку.

Третий пример. Есть бумага, такая как «Газпром», ее и сравнить по однородности не с чем и дисконтирование довольно трудно подсчитать. Для оценки таких сложных и уникальных предприятий, таких как «Газпром» и любых других монополистов больше других подходит затратный подход.

Напомню о доходном и сравнительном подходах и опишу последний – затратный метод.

Доходный подход. Основной акцент делается на будущую прибыль. Это основной фактор, определяющий стоимость компании. Аналитик учитывает соотношение собственных и заемных денег фирмы (на терминах аналитика – «структура капитала»), прошлые результаты деловой деятельности, перспективы развития компании, отраслевые и общеэкономические факторы, время получения выгод и возможные риски.

К этому подходу относятся методы дисконтированных денежных потоков (ДДП) и прямой капитализации дохода. Первый больше подходит для оценки молодых предприятий, не успевших заработать достаточно прибылей для повышения капитализации, но вышедших на рынок с перспективным конкурентоспособным продуктом. Второй применяется к «зрелым» предприятиям, которые уже успели накопить активы.

Актуален метод прямой капитализации, он помогает инвестору сориентироваться в привлекательности бизнеса, то есть, в его доходности, которая, в свою очередь, помогает понять, «много ль корова еще даст молока?» Главный недостаток метода в том, что при его применении не учитывается стоимость материальных и нематериальных активов. Они привлекательны только с точки зрения получения дохода.

Сравнительный подход сопоставляет рассматриваемый бизнес с аналогичными, цена которых известна на рынке. Подход основан на принципе замены – инвестор вряд ли купит компанию, если ее стоимость сильно превышает среднерыночную, и будет искать цену ниже, чем она известна в среднем. В рамках сравнительного подхода в оценочной практике принято выделять три основных метода: рынка капитала, сделок (продаж) и отраслевых коэффициентов. Все эти методы напрямую используют информацию, полученную с фондового рынка.

Например, в методе рынка капитала за основу берется стоимость предприятий-аналогов, акции которых торгуются на рынке. Его использование гарантирует высокую скорость и правдивость, но только в условиях достоверности информации.

Метод сделок также основывается на анализе цен акций. Отличие здесь в том, что рассматриваются пакеты акций сходных компаний выше контрольных. С точки зрения инвестора, оба метода позволяют действовать по принципу «альтернативы инвестиций»: можно вложить деньги либо в оцениваемое предприятие, либо в его рыночные аналоги.

Затратный метод рассматривает стоимость предприятия с точки зрения понесенных издержек. Наличие таких детерминант как инфляция, изменения конъюнктуры рынка и разность в используемых методах учета приводит к тому, что балансовая стоимость активов предприятия редко соответствует рыночной стоимости. А значит тут есть либо факт недооценки, либо переоценки. Считается, что если стоимость компании в пересчете на акции выше, чем стоимость компании пересчитанной затратным методом, то акции пора сливать – переоценка. Работает метода иногда, конечно, но, правда есть и свои исключения.

Вот например, в 2007 году многие аналитики отказались оценивать акции «Ростелекома», потому что если продать компанию с молотка не получишь и более 70 рублей за акцию, а цена на «тело» была уже значительно выше 200 р. И продолжала расти. Но, как я уже писал это больше исключение, чем правило.

Итак, в рамках затратного подхода после определения реальной (рыночной) стоимости всех активов из нее вычитаются все обязательства компании. В этом заключается главное преимущество подхода: он основывается на конкретных активах, что устраняет различного рода домыслы, присущие другим методам. Но, с другой стороны, перспективы бизнеса и возможные увеличения доходов не учитываются.

При использовании метода чистых активов стоимость самого актива может быть высокой, но при этом его ликвидность очень низка.

В ходе оценки по этому методу цена бизнеса определяется как разность между рыночной стоимостью активов и обязательств. Оценка активов состоит из нескольких этапов. Сначала, нужно определить реальную стоимость материальных активов (оборудование, машины и т. д.). Потом, оцениваются нематериальные активы (бренд, например, или права). В конце, узнается рыночная стоимость финансовых вложений. Метод чистых активов приносит более прозрачные и объективные результаты, когда доходы предприятия не поддаются точному прогнозу, но предприятие обладает значительными материальными и финансовыми активами (акциями, землей, недвижимостью). Еще метод хорошо работает, когда требуется оценить новое предприятие, у которого нет истории прибылей.

Редко используется метод ликвидационной стоимости в рамках затратного подхода. Но финансовые директора от него не зарекаютсяJ, так его все же придется применить в том случае, когда предприятию грозит банкротство или оно прекращает все операции, распродает свои активы и пытается погасить обязательства.

Обычно этот метод дает минимальную стоимость оцениваемого бизнеса, потому что распродавать активы при банкротстве приходится по низким ценам. В эпоху «прихватизации» все, даже работающие советские предприятия «прихватизаторы» оценивали по «ликвидашке».

Итак, затратный подход в меньшей степени приемлем для определения рыночной стоимости миноритарных (неконтрольных) пакетов акций компании, производящей товары или услуги. В то же время информация о рыночной стоимости имущества может быть интересна потенциальному стратегическому инвестору.

Результаты оценки, полученные затратным подходом, показывают стоимость бизнеса в целом и могут быть скорректированы для определения стоимости миноритарного пакета акций.

Обычно при оценке бизнеса используют сочетание двух-трех методов, наиболее подходящих в данной ситуации в зависимости от цели, поставленных условий, состояния объекта и экономической среды. То есть каждый из методов предназначен для разных целей.

Как у сантехника может быть несколько видов ключей. Все чего-то отворачивают и прикручивают. А он почему-то использует в разных ситуациях разные инструменты. В следующем шаге я подробно распишу, как же все-таки учесть все эти различные подходы к фундаментальной оценке эмитентов на примере чтения аналитического обзора. Итак, тема следующей колонки: «Как читать ресёрч?»

Начать дискуссию