Реализация амортизируемого имущества: справочник для бухгалтера

Порядок определения налоговой базы при реализации имущества и товаров определен ст. 268 НК РФ. В соответствии с пп. 1 п. 1 указанной статьи при реализации амортизируемого имущества[1] налогоплательщик вправе уменьшить доходы от такой операции на остаточную стоимость амортизируемого имущества, а также на сумму расходов, непосредственно связанных с этой реализацией, в частности, на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества.

В результате данной продажи организация может получить как прибыль (которая будет учитываться в общем порядке), так и убыток. Порядок учета убытка отдельно прописан в п. 3 ст. 268 НК РФ (см. письма Минфина России от 18.01.2018 № 03‑03‑06/1/2240, ФНС России от 07.02.2017 № СД-3-3/738@).

Каковы особенности отражения убытка от реализации амортизируемого имущества? В каких случаях нужно восстанавливать амортизационную премию при реализации ОС? На эти вопросы даны ответы в представленном материале.

Порядок ведения налогового учета в отношении амортизируемого имущества

В статье 323 НК РФ говорится, что учет доходов и расходов по амортизируемому имуществу ведется пообъектно (если организация не применяет нелинейный метод амортизации).

Налогоплательщик определяет финансовый результат от реализации амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода). Аналитический учет должен содержать информацию:

– о первоначальной стоимости амортизируемого имущества;

– об изменениях первоначальной стоимости таких ОС;

– о принятых сроках полезного использования ОС и НМА;

– о сумме начисленной амортизации по амортизируемым ОС и НМА (для объектов, амортизируемых линейным методом);

– о сумме начисленной амортизации и суммарном балансе каждой амортизационной группы и каждой амортизационной подгруппы (при применении нелинейного метода начисления амортизации);

– о цене реализации амортизируемого имущества исходя из условий договора купли-продажи;

– о дате приобретения и дате реализации (выбытия) имущества;

– о дате передачи имущества в эксплуатацию, о дате исключения из состава амортизируемого имущества;

– о понесенных налогоплательщиком расходах, связанных с реализацией (выбытием) амортизируемого имущества.

Обратите внимание

На дату совершения операции по реализации амортизируемого имущества налогоплательщик определяет прибыль (убыток). В аналитическом учете на эту дату фиксируется сумма прибыли (убытка) по указанной операции, которая в целях определения налоговой базы учитывается в следующем порядке:

– прибыль, полученная налогоплательщиком, подлежит включению в состав налоговой базы в том отчетном периоде, в котором была осуществлена реализация имущества;

– убыток, полученный налогоплательщиком, отражается в аналитическом учете как прочие расходы в соответствии с порядком, установленным ст. 268 НК РФ.

Убыток при реализации амортизируемого имущества

Налоговый учет

Согласно п. 3 ст. 268 НК РФ, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке: полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Пример 1

В июне 2016 года организация приобрела и ввела в эксплуатацию оборудование, относящееся ко второй амортизационной группе, по цене 1 062 000 руб. (в том числе НДС – 162 000 руб.).

Первоначальная стоимость составила 900 000 руб. (1 062 000 - 162 000).

Срок полезного использования определен как 30 месяцев. Месячная норма амортизации – 3,33% (1 / 30 мес.). Сумма амортизации в месяц равна 30 000 руб. (900 000 руб. х 3,33%).

В феврале 2018 года оборудование было реализовано по цене 236 000 руб. (в том числе НДС – 36 000 руб.)

Отчетными периодами по налогу на прибыль у организации являются I квартал, полугодие, девять месяцев.

Определим финансовый результат от продажи основного средства. Для этого посчитаем его остаточную стоимость.

К моменту реализации амортизация начислялась в течение 20 месяцев (с июля 2016 года по февраль 2018 года включительно). Сумма начисленной амортизации составила 600 000 руб. (30 000 руб. х 20 мес.). Остаточная стоимость равна 300 000 руб. (900 000 - 600 000).

Убыток от реализации оборудования составил 100 000 руб. (236 000 - 36 000 - 300 000).

Разница между сроком полезного использования этого ОС и фактическим сроком его эксплуатации до момента реализации равна 10 мес. (30 - 20).

В целях налогообложения прибыли полученный убыток можно учесть равномерно в течение 10 месяцев (с марта по декабрь 2018 года включительно). Величина убытка, признаваемого в налоговом учете ежемесячно, будет составлять 10 000 руб. (100 000 руб. / 10 мес.).

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, отражается в налоговой декларации:

– за I квартал – 10 000 руб. (10 000 руб. в марте);

– за полугодие – 40 000 руб. (по 10 000 руб. в марте – июле);

– за девять месяцев – 70 000 руб. (по 10 000 руб. в марте – сентябре);

– за год – 100 000 руб. (по 10 000 руб. в марте – декабре).

Как гласит последний абзац ст. 323 НК РФ, аналитический учет должен содержать информацию:

– о наименовании объектов, в отношении которых имеются суммы таких расходов;

– о количестве месяцев, в течение которых такие расходы могут быть включены в состав прочих расходов, связанных с производством и реализацией;

– о сумме расходов, приходящейся на каждый месяц. Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого имущества и количеством месяцев его эксплуатации до момента реализации, включая месяц, в котором имущество было реализовано.

Обратите внимание

Перечень ОС, исключаемых из состава амортизируемого имущества, установлен п. 3 ст. 256 НК РФ. При этом указанные положения не предусматривают требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой‑либо промежуток времени. Следовательно, произвольное исключение имущества из состава амортизируемого, в том числе по критерию временного неполучения дохода, Налоговым кодексом не предусмотрено.

С учетом изложенного имущество, самостоятельно исключенное налогоплательщиком из состава амортизируемого по причине прекращения его использования в деятельности, приносящей доход, по мнению Минфина, признается амортизируемым и убыток, полученный от его реализации, учитывается для целей налогообложения прибыли организации согласно п. 3 ст. 268 НК РФ (см. Письмо от 28.02.2013 № 03‑03‑10/5834, направленное Письмом ФНС России от 22.05.2013 № ЕД-4-3/9165@).

Отметим, что если организация, которая продала ОС с убытком, прошла процедуру реорганизации и не успела отразить в прочих расходах сумму убытка, учитываемую равномерно, то это может сделать организация-правопреемник, а именно часть убытка от реализации амортизируемого имущества, не учтенного в прочих расходах реорганизуемым лицом, правопреемник имеет право признать при определении налоговой базы в порядке, установленном п. 3 ст. 268 НК РФ (см. письма Минфина России от 29.12.2014 № 03‑03‑10/68071, от 25.11.2014 № 03‑03‑06/1/59771, от 12.09.2014 № 03-03‑РЗ/45763, ФНС России от 16.02.2015 № ГД-4-3/2251@).

Отражение убытка в налоговой декларации

В декларации по налогу на прибыль организаций[2] должны быть указаны данные:

– об убытке, полученном при реализации амортизируемого имущества;

– о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02, а также приложениях 1 – 3 к этому листу.

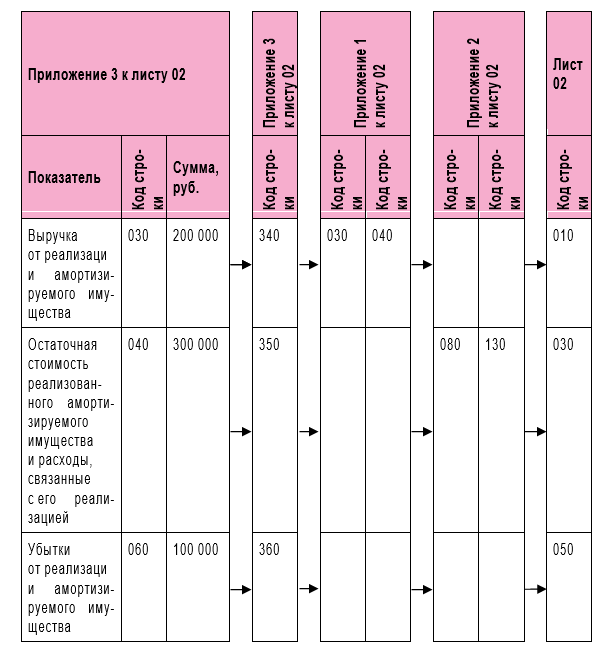

Для начала следует заполнить строки 010 – 060 и 340 – 360 в приложении 3, а именно:

– по строке 010 показывается количество объектов реализации имущества – всего;

– по строке 020 – в том числе объектов, реализованных с убытком;

– по строке 030 – общая сумма выручки от реализации амортизируемого имущества;

– по строке 040 – остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией;

– по строке 050 – прибыль (без учета объектов, реализованных с убытком), а по строке 060 – убыток от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью).

При этом результаты от реализации амортизируемого имущества, согласно положениям ст. 323 НК РФ, формируются отдельно.

Показатели строк 030, 040 и 060 отражаются соответственно в строках 340, 350 и 360 приложения 3 к листу 02. В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к этому листу. Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

Пример 2

Воспользуемся данными примера 1. В приложении 3 к листу 02 декларации за I квартал организация отразит:

– по строкам 010 и 020 – 1;

– по строке 030 – 200 000 руб.;

– по строке 040 – 300 000 руб.;

– по строке 060 – 100 000 руб.

Покажем схематически, в какие строки каких приложений попадут данные по реализации основного средства с убытком.

Заметьте, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02. Чтобы убыток, полученный от реализации амортизируемого имущества, единовременно в целях налогообложения прибыли не был учтен, разработчики декларации в листе 02 «вынесли» убыток от реализации в отдельную строку 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что, кроме данной операции, у организации других операций не было. Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма, руб. |

|

Доходы от реализации |

010 |

200 000 |

|

Расходы, уменьшающие сумму доходов от реализации |

030 |

300 000 |

|

Убытки |

050 |

100 000 |

|

Итого прибыль (убыток) (стр. 010 + 020 - 030 - 040 + 050) |

060 |

0 |

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за I квартал эта сумма равняется 10 000 руб., за полугодие – 40 000 руб.; за девять месяцев – 70 000 руб.; за год – 100 000 руб.

Бухгалтерский учет

В бухгалтерском учете, в отличие от налогового, убыток от реализации ОС признается единовременно. Поэтому на сумму убытка, который будет учтен для целей налогообложения в следующих отчетных периодах, в бухучете продавца на дату реализации имущества образуется вычитаемая временная разница, приводящая к образованию ОНА (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). Сумма ОНА отражается по кредиту счета 68 и дебету счета 09.

Погашение вычитаемой временной разницы и ОНА будет производиться по мере признания суммы убытка от продажи амортизируемого имущества в налоговом учете и отражаться в бухгалтерском учете обратной записью по счетам 09 и 68 (абз. 2 п. 17 ПБУ 18/02). Погашение производится ежемесячно в течение 12 месяцев начиная с месяца, следующего за месяцем, в котором произошла реализация ОС.

Пример 3

Воспользуемся данными примера 1.

В бухгалтерском учете будут сделаны следующие записи:

Если имущество находилось на консервации

Согласно п. 3 ст. 256 НК РФ основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества в целях исчисления налога на прибыль. При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта на консервации.

Если налогоплательщик продает с убытком ОС, которое по тем или иным причинам находилось на консервации свыше трех месяцев, то при определении фактического срока эксплуатации этого объекта (исходя из которого исчисляется период списания убытка) период консервации не учитывается.

Пример 4

Воспользуемся данными примера 1 с той лишь разницей, что оборудование находилось на консервации с мая по октябрь 2017 года (6 месяцев).

От реализации оборудования получен убыток в размере 100 000 руб.

С момента начала амортизации оборудования (июль 2016 года) до месяца его реализации (февраль 2018 года) прошло 20 месяцев. Период, в течение которого имущество находилось на консервации (6 месяцев), из этого срока исключается. Фактически оборудование эксплуатировалось 14 месяцев (20 - 6). Поэтому организация должна отражать убыток в прочих расходах в течение 16 месяцев (30 - 14).

Величина убытка, признаваемого в налоговом учете ежемесячно, будет составлять 6 250 руб. (100 000 руб. / 16 мес.). Сумма этого убытка включается в прочие расходы начиная с марта 2018 года.

На практике возможны ситуации, когда на момент продажи ОС находится на консервации сроком не менее 3 месяцев. В этом случае некоторые организации, считая, что такое имущество не признается амортизируемым, рассматривают продажу как реализацию прочего имущества и на основании пп. 2 п. 1 ст. 268 НК РФ включают в расходы покупную стоимость.

Однако здесь следует учитывать, что часть стоимости реализуемого ОС за период с момента ввода его в эксплуатацию до перевода на консервацию учтена в составе расходов, уменьшающих базу по налогу на прибыль, в виде сумм амортизационных отчислений.

В этом случае применение при реализации основного средства, находящегося на консервации, положений указанной нормы влечет повторный учет части расходов на приобретение (создание) указанного имущества в целях налогообложения, что является недопустимым в силу п. 5 ст. 252 НК РФ, которым установлено, что суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов (Письмо ФНС России от 12.01.2016 № СД-4-3/59@).

Кроме того, на неправомерность применения налогоплательщиком положений пп. 2 п. 1 ст. 268 НК РФ при реализации ОС, находящихся на консервации, указывают арбитражные суды (постановления Одиннадцатого арбитражного апелляционного суда от 09.12.2009 по делу № А55-9340/2009, ФАС СЗО от 25.06.2007 по делу № А56-51992/2005, ФАС ПО от 30.03.2005 по делу № А12-21856/04‑С29).

Если к ОС, проданному с убытком, применялся повышающий коэффициент

Согласно ст. 259.3 НК РФ к основной норме амортизации можно применять специальный коэффициент, но не выше 2 (или 3). Пунктом 13 ст. 258 НК РФ установлено, что применение к нормам амортизации объектов амортизируемого имущества повышающих коэффициентов влечет за собой соответствующее сокращение СПИ таких объектов.

Таким образом, считает Минфин, убыток, полученный в связи с тем, что остаточная стоимость реализуемого амортизируемого имущества превышает доход от его реализации, включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сокращенным СПИ этого имущества (к которому применялся повышающий коэффициент) и фактическим сроком его эксплуатации до момента реализации (Письмо от 04.08.2009 № 03‑03‑06/1/511).

Реализация ОС, в отношении которого применялась амортизационная премия

Общие правила

Если организация продает основное средство, в отношении которого она применяла амортизационную премию, ей необходимо учитывать следующее.

Согласно пп. 1 п. 1 ст. 268 НК РФ продавец вправе уменьшить доходы от реализации амортизируемого имущества на остаточную стоимость этого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ.

В последней норме говорится о том, что остаточная стоимость ОС рассчитывается как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

При определении остаточной стоимости ОС, в отношении которых применялась амортизационная премия, вместо показателя первоначальной стоимости используется показатель стоимости, по которой такие объекты включены в соответствующие амортизационные группы.

Обобщив все вышесказанное, представим результат реализации ОС в виде формулы:

ПОС (УОС) = ДОС - ОстС = ДОС - (ПС - АП - Ам), где:

ПОС (УОС) – прибыль (убыток) от реализации основных средств;

ДОС – доходы от реализации основных средств;

ОстС – остаточная стоимость;

ПС – первоначальная стоимость;

АП – амортизационная премия;

Ам – сумма амортизации, начисленная за период эксплуатации.

Пример 5

В июне 2016 года организация приобрела и ввела в эксплуатацию оборудование, относящееся ко второй амортизационной группе, по цене 1 180 000 руб. (в том числе НДС – 180 000 руб.).

В отношении данного ОС организация применила амортизационную премию в размере 10%, которая равна 100 000 руб. Сумма амортизационной премии была включена в расходы в июле 2016 года в размере 100 000 руб.

Стоимость, с которой будет начисляться амортизация, составила 900 000 руб. (1 180 000 - 180 000 - 100 000).

Срок полезного использования определен как 30 месяцев. Месячная норма амортизации – 3,33% (1 / 30 мес.). Сумма амортизации в месяц равна 30 000 руб. (900 000 руб. х 3,33%).

В феврале 2018 года ОС было реализовано. К моменту реализации (с июля 2016 года по февраль 2018 года включительно) в налоговом учете по данному ОС было начислено 600 000 руб. (30 000 руб. x 20 мес.).

Вариант 1. Оборудование реализовано по цене 531 000 руб. (в том числе НДС – 81 000 руб.). Доход от реализации составил 450 000 руб.

В результате реализации получена прибыль в размере 150 000 руб. (450 000 - (1 000 000 - 100 000 - 600 000)).

Вариант 2. Оборудование реализовано по цене 236 000 руб. (в том числе НДС – 36 000 руб.). Доход от реализации составил 200 000 руб.

В результате реализации получен убыток в размере 100 000 руб. (200 000 - (1 000 000 - 100 000 - 600 000)), который в целях налогообложения прибыли можно учесть в прочих расходах равномерно в течение 10 месяцев (с марта по декабрь 2018 года включительно) по 10 000 руб. ежемесячно.

Реализация ОС взаимозависимому лицу

Согласно абз. 4 п. 9 ст. 258 НК РФ, если ОС, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком[1], сумма премии, ранее включенная в состав расходов, подлежит восстановлению, то есть включению в состав внереализационных доходов, в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Как следует из абз. 2 пп. 1 п. 1 ст. 268 НК РФ, если налогоплательщик реализовал ОС взаимозависимому лицу до истечения пяти лет с момента введения его в эксплуатацию и в отношении такого ОС была применена амортизационная премия, при реализации указанного имущества его остаточная стоимость увеличивается на сумму расходов в виде суммы восстановленной амортизационной премии.

Если выразить это в виде формулы, получится следующее:

ПОС (УОС) = ДОС - ОстС = ДОС - (ПС - АП - Ам + АП) = ДОС - (ПС - Ам).

Пример 6

Воспользуемся данными примера 5 с той лишь разницей, что реализация ОС была произведена взаимозависимому лицу.

Вариант 1. Оборудование реализовано по цене 531 000 руб. (в том числе НДС – 81 000 руб.). Доход от реализации составил 450 000 руб.

Прибыль от реализации основного средства равна 50 000 руб. (450 000 - (1 000 000 - 600 000)).

В связи с тем, что реализация ОС взаимозависимому лицу произведена до истечения пяти лет с момента введения его в эксплуатацию, в состав внереализационных доходов будет включена сумма восстановленной амортизационной премии в размере 100 000 руб.

Вариант 2. Оборудование реализовано по цене 236 000 руб. (в том числе НДС – 36 000 руб.). Доход от реализации составил 200 000 руб.

В состав внереализационных доходов будет включена сумма восстановленной амортизационной премии в размере 100 000 руб.

Убыток будет равен 200 000 руб. (200 000 - (1 000 000 - 600 000)), который в целях налогообложения прибыли можно учесть в прочих расходах равномерно в течение 10 месяцев (с марта по декабрь 2018 года включительно) по 20 000 руб. ежемесячно.

[1] За исключением объекта ОС, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета в соответствии со ст. 286.1 НК РФ (исключение действует с 01.01.2018).

[2] Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Начать дискуссию