Учетная политика учреждений: что изменится

Формирование учетной политики всегда было вотчиной и исключительной обязанностью главного бухгалтера. Но с 2019 года эту исключительность придется разделить с учредителем.

Субъект или объект

Согласно пункту 2 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

Организациям госсектора при разработке своей учетной политики с 1 января 2019 год следует руководствоваться Федеральным стандартом учета «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н, далее - СГС УП), в разделе III которого изложены основные подходы по формированию, утверждению и изменению учетной политики.

В пункте 8 СГС УП указано, что учетная политика формируется главным бухгалтером субъекта учета или иным физическим (юридическим) лицом, на которое возложено ведение бухгалтерского учета, а затем она утверждается руководителем субъекта учета. Однако с 2019 года формирование учетной политики главным бухгалтером будет означать лишь внесение в нее тех норм и требований, которые будут установлены учредителем. При этом главному бухгалтеру, конечно, можно будет что-то уточнить с учетом своих особенностей, но только в тех рамках, которые будут установлены свыше.

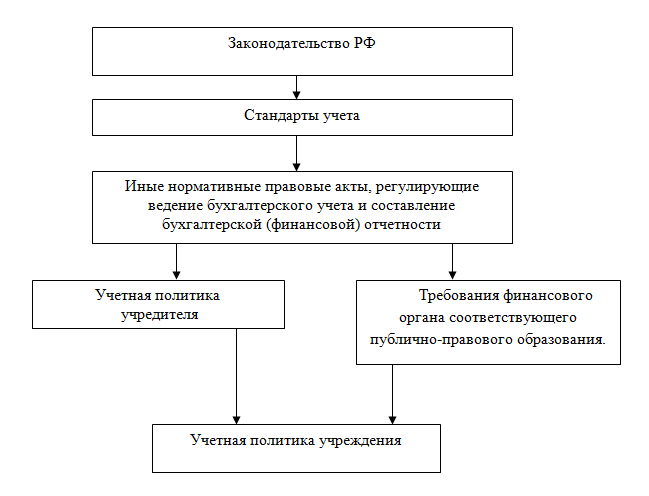

Об этом прямо сказано в пункте 7 СГС УП, где указано, что субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности, выполняемых им в соответствии с законодательством РФ полномочий и (или) функций, руководствуясь … нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, а также учетной политикой органа, осуществляющего полномочия и функции учредителя.

Далее в том же пункте сказано, что в случае если в отношении какого-либо объекта не установлены правила его отражения в бухгалтерском учете, то субъект учета по согласованию с органом, осуществляющим функции и полномочия учредителя, и с финансовым органом публично-правового образования, определяет учетную политику исходя из требований Стандарта «Концептуальные основы».

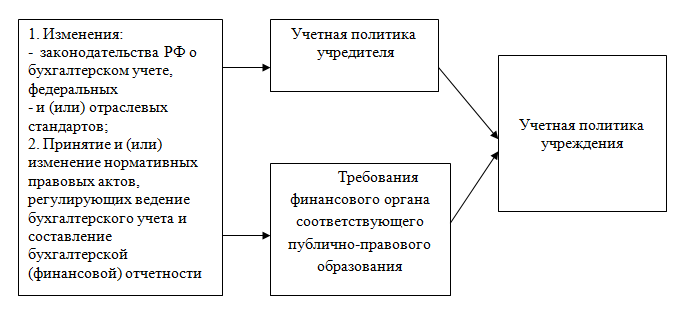

Необходимость согласовывать свои действия в отношении учетной политики с учредителем установлена и в пункте 13 СГС УП, согласно которому изменение учетной политики в течение отчетного года, не связанное с изменением законодательства Российской Федерации о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности производится субъектом учета по согласованию с органом, осуществляющим функции и полномочия учредителя, и с финансовым органом соответствующего публично-правового образования.

Аналогичные разъяснения содержатся и в пунктах 4 и 6 Методических указаний по применению СГС УП, доведенного письмом Минфина от 31.08.2018 № 02-06-07/62480 (далее – Методические указания).

Поскольку в соответствии с пунктом 2 приказа Минфина от 30.12.2017 № 274н СГС УП применяется с 1 января 2019 года, то уже в этом году при формировании учетной политики на 2019 год следует согласовывать ее положения с требованиями учредителя и соответствующего финансового органа.

Идеал

Чтобы выполнить требования СГС УП, учредитель должен был заранее разработать определенные методические рекомендации и довести их до подведомственных учреждений в ноябре-декабре текущего года. Но в это время учредители заняты сводной квартальной отчетностью, формированием бюджетов и другими важными делами. Да и ситуация с выходом нормативных документов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности на федеральном уровне, довольно сложная. Поэтому можно предположить, что соответствующие рекомендации учредители подготовят только в течение 2019 года, и формировать свою учетную политику учреждениям придется «по старинке».

Однако, если следовать положениям СГС УП, то общий порядок формирования учетной политики учреждениями выглядит следующим образом:

Схема 1. Общий порядок формирования учетной политики учреждения

Как уже было сказано выше, согласно пункту 13 СГС УП изменение учетной политики учреждения допускается только с согласия учредителя и соответствующего финоргана. При этом отмечается, что такое согласие необходимо, только в случае, когда изменения не связаны с изменением законодательства, отраслевых стандартов и иных нормативных правовых актов. Однако трудно предположить ситуацию, когда происходят изменения законодательства, стандартов и нормативных актов, и главный бухгалтер без оглядки на требования учредителя самостоятельно вносит изменения в учетную политику. Это было бы недальновидно с его стороны. Кроме того, скоропалительность и необдуманность такого решения главного бухгалтера подведомственного учреждения может осложнить формирование сводной отчетности учредителем. Поэтому и в такой ситуации главному бухгалтеру лучше дождаться «зеленой ракеты» учредителя, а потом вносить необходимые изменения в локальные акты.

С учетом сказанного общий порядок внесения изменений в течение отчетного периода в учетную политику учреждения может выглядеть так:

Схема 2. Общий порядок внесения изменений в течение отчетного периода в учетную политику учреждения

Очевидно, что согласование с учредителем внесения изменения в учетную политику заключается не только в применении или уточнении норм законодательства, но и определения момента, с которого их следует применять в учете. Если изучить норму законодательства главный бухгалтер может самостоятельно, то только учредитель должен установить дату, с которой ею следует руководствоваться. Такая дата должна быть единой для всей сети подведомственных учреждений.

Об этом говорится и в пункте 15 СГС УП, где указано, что оценка в денежном измерении (стоимостном выражении) последствий изменения учетной политики производится на дату, с которой применяются указанные изменения. Об этом же Минфин упоминает и в пункте 6 Методических указаний.

Прошлое и будущее

В пункте 12 СГС УП названы случаи изменения учетной политики:

а) изменения законодательства РФ о бухгалтерском учете, нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

б) формирования или утверждения субъектом учета новых правил (способов) ведения бухгалтерского учета, применение которых позволит представить в бухгалтерской (финансовой) отчетности релевантную и достоверную информацию;

в) существенного изменения условий деятельности субъекта учета, включая его реорганизацию, изменение возложенных на субъект учета полномочий и (или) выполняемых им функций.

Согласно пункту 13 СГС УП все изменения в учетную политику производятся с начала года, если иное не обусловливается причиной такого изменения.

Обратите внимание! Важно не только внести изменения в учетную политику в установленном порядке, но и дать оценку в денежном измерении последствиям таких изменений. Об этом говорится в пункте 15 СГС УП.

По общему правилу согласно пункту 16 СГС УП последствия изменения учетной политики, вызванного изменением законодательства, стандартов и нормативных актов отражаются в бухгалтерском учете и отчетности согласно положениям нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление отчетности.

Но, в случае, когда этими нормативными правовыми актами не определены требования по отражению последствий изменения учетной политики, то такие последствия отражаются в отчетности путем ретроспективного применения измененной учетной политики согласно требованиям пункта 17 СГС УП. Другими словами, если в нормативных актах не указана конкретная дата, с которой следует учитывать изменения, то такие изменения в учете и отчетности производятся задним числом с начала года. Однако отметим, что принимать такое решение следует по согласованию с учредителем.

А в пункте 19 СГС УП указаны случаи, когда ретроспективное применение измененной учетной политики не представляется возможным.

Обратите внимание! Изменения учетной политики в стоимостной оценке, возникшие в отчетном периоде, отражаются ретроспективно с корректировкой входящих остатков в форме баланса и других формах отчетности по строкам, отражающим финансовый результат. В пункте 9 Методических указаний подробно описан порядок такой корректировки.

При ретроспективном применении изменений в учетную политику за прошлые годы СГС УП не предполагается пересмотр, замена и повторное представление пользователям бухгалтерской (финансовой) отчетности. В этой ситуации производится только оценка в денежном измерении последствий таких изменений.

Очевидно, что оценить в денежном выражении последствия изменения учетной политики можно в основном лишь приблизительно (оценочно) либо на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа его определения. Все это и относится к понятию оценочного значения, введенным пунктом 6 СГС УП.

Напомним, что оценочное значение – это рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

Производить оценку последствий изменений в учетную политику бухгалтеру придется не только задним числом, но и, заглядывая в будущее. Об этом говорится в пункте 18 СГС УП: в случаях, когда оценку … последствий изменения учетной политики в отношении предшествующих годов … осуществить не представляется возможным, субъект учета применяет измененную учетную политику к фактам хозяйственной жизни, возникающим после изменения учетной политики (перспективное применение измененной учетной политики).

Другими словами, когда бухгалтер не найдет слов о прошлом, у него нет иного варианта кроме, как высказаться о будущем. А про то, какие методики или способы он будет делать в настоящем, стандарт умалчивает.

Согласно пункту 20 СГС УП последствия изменения учетной политики, оказавшие или способные оказать существенные изменения на отчетные показатели показателей, учреждением раскрываются в Пояснениях к бухгалтерской отчетности.

Таким образом, в соответствии с требованиями стандарту главному бухгалтеру потребуется приобрести новые навыки по приблизительной оценке тех или иных изменений в учетной политике. Очевидно, что все эти приблизительные «прикидки» требуют рассуждения и времени, которого у бухгалтеров и без этого не хватает. Следовательно, бухгалтерам стоит здраво оценить последствия принимаемых ими решений до внесения соответствующих изменений в учетную политику.

Заключение

Несмотря на то, что в СГС УП используется термин «субъект учета», но начиная с 2019 года учреждения, скорее, становятся объектами при формировании своей учетной политики. И то насколько тщательно учредитель будет отслеживать все изменения в законодательстве, а потом оперативно доводить свою позицию до подведомственных учреждений, будет определяться гибкость той политики, которую главный бухгалтер будет проводить при ведении бухгалтерского учета.

Уважаемый автор! Я принадлежу к тому поколению, у которого "менеджер" ассоциируется с задорновским "коекакером". Что такое "лида"? На ум приходит только город в Белоруссии. Сделайте пожалуйста Ваш "контент более релевантным", пишите в "блоге" на русс