Как составить оборотно-сальдовую ведомость

Оборотно-сальдовая ведомость — таблица, в которой содержатся сведения о состоянии счетов бухгалтерского учета. В соответствии с действующим законодательством, ОСВ ведомость — регистр бухучета, в котором накапливается информация из первичной документации. Порядок составления оборотно-сальдовой ведомости нормативно не регламентирован.

Особенности ОСВ

Оборотно-сальдовая ведомость составляется за определенный промежуток времени — месяц, квартал или год — и включает в себя такие показатели, как:

Счета бухгалтерского учета, по которым за указанный период времени были движения денежных средств.

Сальдо на начало отчетного периода – дебет/кредит.

Обороты за указанный период времени.

Сальдо на конец отчетного периода.

ОСВ составляется для того, чтобы проверить правильность отражения остатков, провести тщательный анализ деятельности предприятия, а также своевременно определить ошибки, которые могли быть допущены при ведении бухгалтерского учета.

Оборотно-сальдовая ведомость используется при заполнении и проверке бухгалтерского баланса компании, составлении отчета о финансовых результатах деятельности.

В случае, если при составлении ведомости у бухгалтера нет данных для заполнения какой-либо графы, в строке в обязательном порядке ставится прочерк.

Следует обратить внимание, что бухгалтерская отчетность формируется строго в соответствии с данными, которые содержатся в оборотно-сальдовой ведомости с развернутым сальдо. Дебетовые/кредитовые сальдо по счета учета показываются отдельно.

Оборотно-сальдовая ведомость может использоваться только при заполнении упрощенного баланса и финансовых отчетов. При составлении обыкновенной бухгалтерской отчетности может потребоваться детализация, которой нет в ОСВ.

Обучитесь всему, что нужно для работы на УСН в 2023 году. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов. Пройдите курс и получите официальный диплом.

Не пропустите акцию! Сегодня курс стоит всего 6 499 рублей!

Виды бухгалтерских счетов

Счета бухгалтерского учета могут быть:

Активными. Это счета, на которых хранятся активы предприятия, увеличение которых отображается в графе Дебет, а уменьшение – в графе Кредит.

Пассивными. Они необходимы для того, чтобы отразить источники финансирования компании. Увеличение количества объектов отражается по кредиту, а их уменьшение – по дебету.

Активно-пассивными. Такие счет отражают и активы, и пассивы – расчеты с поставщиками, покупателями и заказчиками. Они отражают дебиторскую и кредиторскую задолженности.

Виды оборотно-сальдовых ведомостей

Стандартной формы оборотно-сальдовой ведомости нет: она не установлена на законодательном уровне, а потому каждая организация вправе выбрать любую удобную форму самостоятельно.

Для фиксации удобного варианта ведомости можно закрепить ее в виде приложения при составлении учетной политики предприятия.

При составлении бухгалтерской документации следует помнить о том, что оборотно-сальдовая ведомость — это регистр бухгалтерского учета, в котором в обязательном порядке должны содержаться такие реквизиты, как:

Наименование; оборотно-сальдовая ведомость.

Наименование предприятия, в котором составляется бухгалтерский документ.

Период, за который отображаются данные в ОСВ.

Систематическая группировка объектов, которые вошли в бухгалтерский учет.

Величина денежного измерения объектов бухучета.

Перечень должностных лиц, которые несут ответственность за ведение и составление ведомости.

Подпись каждого из ответственных, их фамилии и инициалы.

К сведению. Как показывает практика, предприятия используют стандартную форму оборотно-сальдовой ведомости, которую каждый оптимизирует в соответствии с особенностями ведения бухгалтерского учета компании.

Правила составления оборотно-сальдовой ведомости

В случае, когда бухгалтерский учет предприятия осуществляется с помощью специализированного программного обеспечения, у специалиста не возникает сложностей. Достаточно просто найти вкладку «Отчеты» и выбрать среди предложенного списка «Оборотно-сальдовую ведомость», указать нужный временной промежуток: документ будет сформирован в автоматическом режиме.

При составлении оборотно-сальдовой ведомости вручную специалисту необходимо придерживаться ряда простых правил:

Сальдо по счетам на начало отчетного периода содержится в ведомости за предыдущий промежуток времени.

В ОСВ должны быть указаны дебетовые и кредитовые обороты по всем счетам предприятия.

Путем математических расчетов необходимо высчитать сальдо на конец отчетного периода и указать его в ведомости по всем счетам. Данные в ведомости и в бухгалтерском учете должны совпадать.

Убедиться в том, что ведомость составлена правильно, просто: по результатам должны совпадать итоговые сальдо по дебету/кредиту на начало отчетного периода, обороты по всем счетам, итоговые сальдо на конец отчетного периода.

При составлении оборотно-сальдовой ведомости в обязательном порядке необходимо указать наименование компании, название документа, а также период, информация за который содержится в оборотно-сальдовой ведомости. В таблице отражаются достоверные данные о состоянии счетов, предварительно рассчитанные и проверенные.

Сотрудник, ответственный за составление отчетной документации, должен ее заверить подписью.

Обортно-сальдовая ведомость может быть составлена как вручную на бумаге, так и в виде электронного документа, заверенного электронной подписью специалиста.

Следует обратить внимание, что нормативными актами запрещено вносить в ведомость исправления в случае, если при заполнении были допущены ошибки: корректировать документ могут только уполномоченные лица, несущие ответственность за составление оборотно-сальдовой ведомости.

Срок хранения оборотно-сальдовых ведомостей составляет 5 лет с момента составления документа.

Пример: оборотно-сальдовая ведомость по счету:

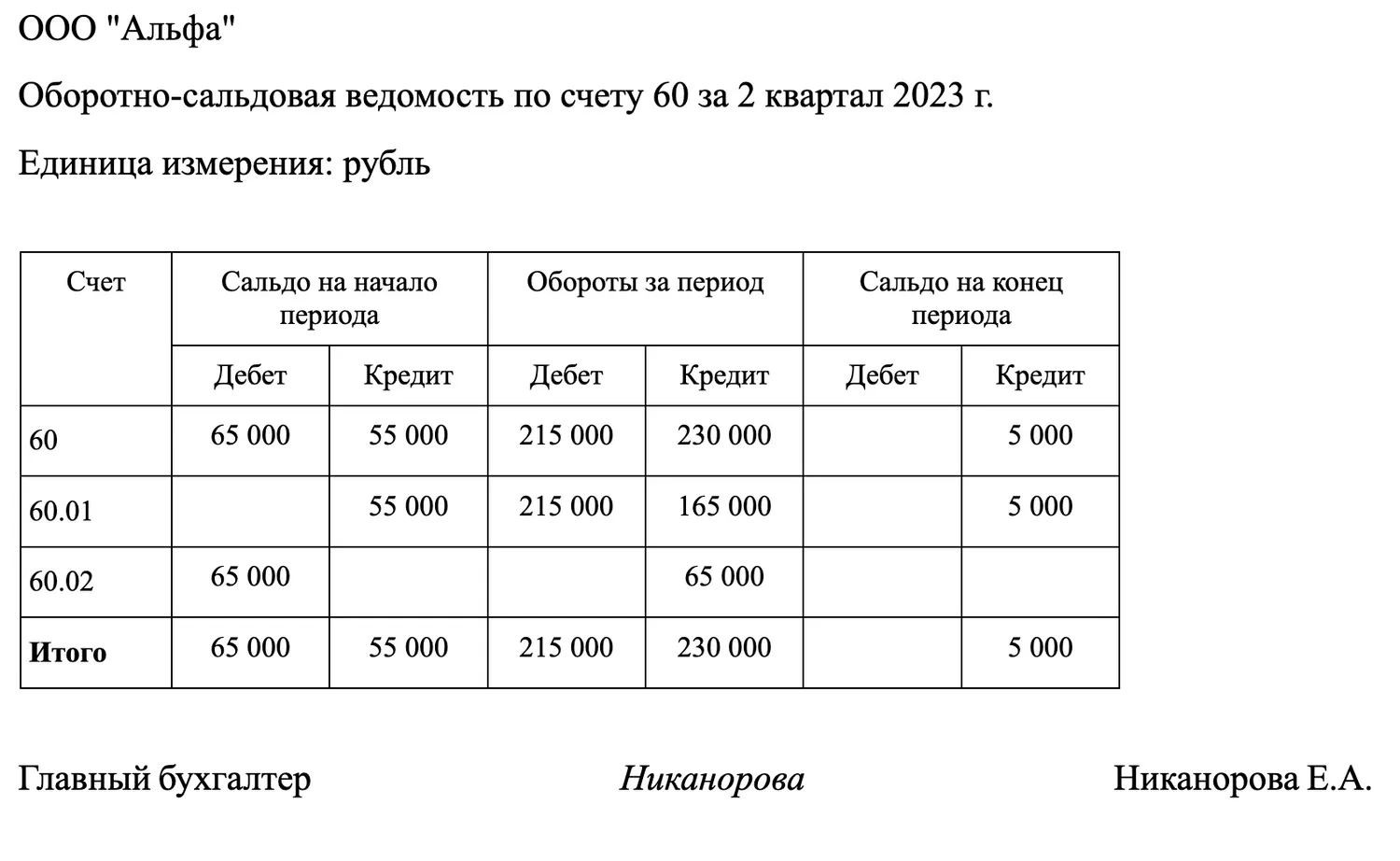

ОСВ по счету 60

На счете 60 учитывают расчеты с поставщиками. Счет активно-пассивный, поэтому остатки по нему могут быть как кредитовые, так и дебетовые.

Кредитовый остаток по счету 60 означает, что организация должна поставщику оплатить поставку.

Дебетовый остаток по счету 60 означает, что вы перечислили поставщику аванс, а он не отгрузил товары или материалы в счет аванса (дебиторская задолженность поставщика). Авансы учитывают на отдельном субсчете.

Как правило, по счету 60 выводится развернутое сальдо, особенно при наличии сумм предварительной оплаты и авансов, выданных по данному счету.

Это связано с тем, что в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету, то есть зачет между дебетовым и кредитовым остатками по счету 60 делать нельзя (п. 34 ПБУ 4/99).

Пример

На 1 января кредитовый остаток по субсчету 60-1 составил 120 000 руб. Это стоимость неоплаченной поставки товаров. Также у организации есть дебетовый остаток – 50 000 руб. Это сумма перечисленного аванса, в счет которого не было поставок, она учтена на субсчете 60-2, открытом к счету 60.

В январе организация перечислила поставщику 80 000 руб. Также поставщик отгрузил товар в счет полученного аванса. Общая стоимость отгрузки составила 110 000 руб. Оставшаяся часть поставки в январе не оплачена. Поставщик не является плательщиком НДС.

В январе сделаны проводки:

Дебет 60-1 Кредит 51:

80 000 руб. — перечислена часть задолженности поставщику;

Дебет 41 Кредит 60-1:

110 000 руб. — отражена стоимость поставки товаров;

Дебет 60-1 Кредит 60-2:

50 000 руб. — зачтен ранее уплаченный аванс в счет оплаты поставки.

Оборотно-сальдовая ведомость по синтетическому счету 60 в разрезе субсчетов за январь выглядит так:

Счет | Сальдо на начало | Обороты за период | Сальдо на конец | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

60 | 50 000 | 120 000 | 130 000 | 160 000 | 100 000 | |

60-1 | 120 000 | 130 000 | 110 000 | 100 000 | ||

60-2 | 50 000 | 50 000 | ||||

Проверка оборотно-сальдовых ведомостей

Нередко возникают ситуации, когда при проведении камеральной проверки на предприятии представители налоговой инспекции запрашивают у бухгалтера или руководителя предприятия оборотно-сальдовые ведомости за определенный промежуток времени.

Налоговым кодексом запрет на проверку такой документации не установлен; вместе с тем нет регламента, определяющего правила контроля ОСВ.

Налоговая служба вправе запросить у предприятия оборотно-сальдовые ведомости за отчетный период в том случае, если компания самостоятельно обратилась в ИФНС с заявлением о проведении налогового мониторинга. В такой ситуации действия налогового инспектора являются законными, что прописано в НК.

При ведении бухгалтерского учета на предприятии необходимо помнить о том, что оборотно-сальдовая ведомость — один из важных отчетных документов, в котором отражаются состояние счетов и движения финансовых средств предприятия. На основании ведомости формируется бухгалтерский баланс, финансовые и налоговые отчеты.

Ввиду того, что ОСВ используется не всеми предприятиями, то при введении ведомости в документооборот необходимо утвердить данное решение в учетной политике компании.

Комментарии

6вот и нас так же учили в институте - сложным языком объясняли простые вещи.

Видимо, автор статьи - профессиональный преподаватель )

но еще и молодец!!!

А я и с опытом не понял.

В каком таком законодательстве можно про это прочитать? Нормативка, статья-пункт и т.п.

.

С чего ли? А если я по главной книге баланс сделаю?

.

Кто когда обязал? и т.д.