В ФНС знают, что инспекции истребуют слишком много документов, и считают это самодеятельностью инспекций. Но оценка законности требований инспекций — это бремя налогоплательщика. Такие заявления прозвучали от Валентины Сухомлиновой, начальника отдела контрольной работы Управления камерального контроля ФНС России.

Было это на конференции Redcontour «Налоговая среда 2021», цитаты собрала управляющий партнер ЮФ «ГИН и партнеры» Кира Гин на своей странице в Facebook.

«Слушаем Валентину Сухомлинову — начальника отдела контрольной работы Управления камерального контроля ФНС России. Валентина сообщила об активном применении ст. 54.1. НК РФ не только в рамках выездных налоговых проверок. За последний год ФНС рассмотрела более 500 материалов камеральных проверок по ст. 54.1 НК РФ.

⚡️О разрывах

Из зала много возмущенных вопросов и реплик по добровольному понуждению по разрывам. Участники возмущены, что претензии предъявляются на основании данных системы АСК НДС−2, которая недоступна налогоплательщкикам, причем по дальним звеньям. В ходе доклада Валентина сказала:

«Мы с уважением относимся к пояснениям и к любой позиции налогоплательщика по разрывам. И при возникновении вопросов по разрывам, как раз и нужно раскрыть всю ситуацию, предоставить пояснения и документы, и снять все вопросы».

Именно этот вариант действий по разрывам мы рекомендуем и успешно практикуем с клиентами, поскольку претензии обоснованы только в случае, если по отношениям налогоплательщика с непосредственным контрагентом нарушены условия ст. 54.1 НК РФ.

⚡️О борьбе с техническими компаниями и площадками

Валентина сообщила, что налоговики видят 2 вида площадок, которые обеспечивают либо только «бумажный» НДС, либо дополнительно вывод денег. Пока организаторов схем бумажного НДС невозможно привлечь к уголовной ответственности. Однако, в ближайшее время будет в УК введена новая норма, которая будет квалифицировать деятельность лиц, предоставляющих услуги по незаконной минимизации налогообложения, как уголовно наказуемые.

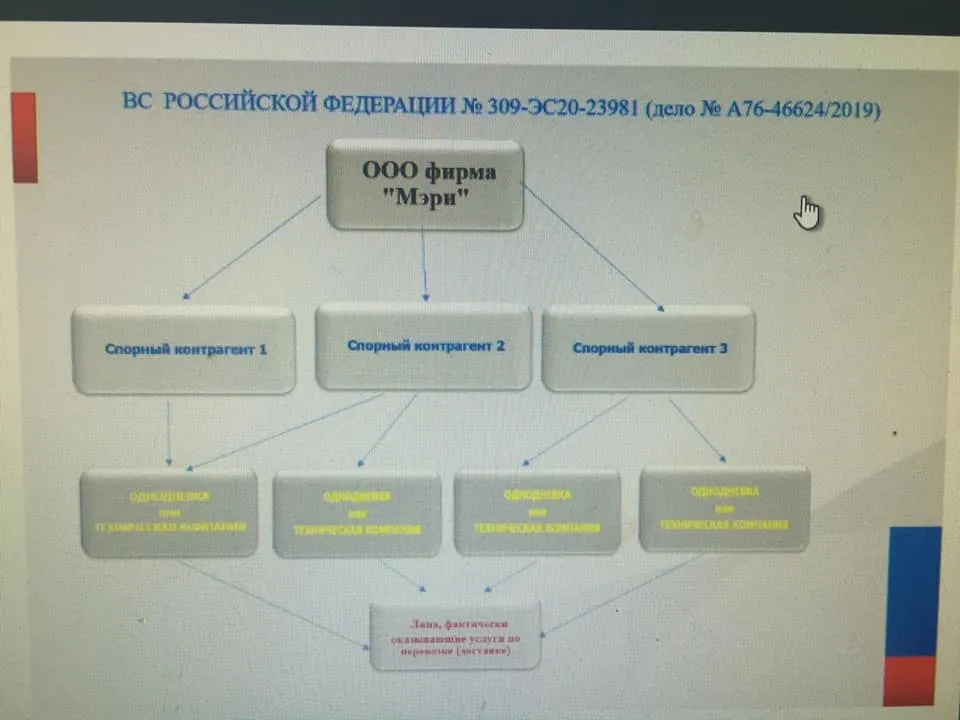

⚡️О реконструкции

По итогам заседания в ВС РФ по фирме «Мэри», суд решил, что, если налоговым органом доказаны умышленные действия налогоплательщика, налоговая реконструкция произведена быть не может. ФНС ждала решения суда, чтобы для себя определиться, как поступать в случае, если умысел доказан. Ну вот и начала складываться практика по реконструкции вовсе не так, как пока мы обсуждали ранее на разных площадках.

⚡️О чрезмерном истребовании документов

По проблеме чрезмерного истребования документов Валентина сказала, что ФНС пытается решить эту проблему, поскольку инспекции на местах действительно запрашивают огромное количество документов.

А пока бремя оценки законности требований лежит на налогоплательщике. И задача каждого — самостоятельно или с помощью налоговых юристов принимать решение о том, что предоставлять, а что нет, чтобы не превращать работу бухгалтерии в бесконечное копирование законно и незаконно истребуемых документов«.

В комментариях особенно по делу «Мэри» переживают:

«То есть новый подход ФНС по „Мэри“: есть умысел — никакой реконструкции и НДС и прибыль. Нет умысла — никаких доначислений, решение инспекции в топку, упаси бог невинного налогоплательщика наказывать. Или же если нет умысла, то так и быть, с барского плеча лови реконструкцию? Мне такую позицию сегодня в одной из инспекции объявили...».

Автор пишет, что, видимо, так и будет:

«Похоже, именно так и будет, хотя Бациев говорил о реконструкции и в случае умысла».

Вот еще мнение:

«Меня очень сильно смущает возмущает позиция ФНС именно в случае отсутствия умысла. Ведь если нет умысла — нет и 54.1 и нет никаких доначислений. А тут пошли какие то инсунуации про реконструкцию.

Больше скажу. Вчера акт получил, смех смехом, то же, что и на побуждение в УФНС говорили два года назад. Те же цифры (НДС и прибыль) и те же якобы „доказательства“...

Но вместе с актом вручили письмо, типа дайте нам расчёт затрат и себестоимости, мы вам прибыль уберём. И это при наличии деловой цели, реальности работ, надлежащей стороны сделки, коммерческой осмотрительности, проведённой выемки ФСБ которая даже запаха подконтрольности не нашла, они хотят какую-то чёртову реконструкцию!

С ног на голову все перевернули. Причём, на больную».

Вообще, мотивировочную часть по делу «Мэри» многие налоговые юристы с нетерпением ждут.

«Все с нетерпением ждём мотивировку по делу Мэри. Так как подход — „есть умысел, нет реконструкции“, не бьется с позицией ФНС в мартовском письме».

Дело «Мэри» — дело № А76-46624/2019.

А Центр обучения «Клерка» приглашает на бесплатный вебинар «Как выиграть суд с ИФНС: практика Верховного суда». Он пройдет 26 мая, начало в 11:00.

Комментарии

2Добавьте в тексте Валентине либо отчество, либо фамилию - мы же не в детском саду, на такой должности у человека должно быть что-то еще, кроме имени... :)

Прежде чем нас мариновать 2а часа по разрывам, в течении 5 дней отправили одновременно запрос на 6 встречек в период НДС, думали я с диром на вызов не пойду. Хорошо что пошла , ему инспектор говорит убери поставщика из затрат и я от вас отстану, поставщик из другого региона он мне не нравится т.к. его поставщики плохие и он не платит в срок налоги. Дир говорит: "хорошо уберу, а мне поставщик затраты на НДС и прибыль вернет? Я тогда оплачу без проблем". Инспектор отвечает: "Вернет". Мне пришлось сделать злое лицо и наступить на ногу директору, после чего сказать: "подавать уточнику не буду, если хотите приходить с выездной ждемс и будем биться до последнего т.к. сделка физически была, а то что поставщик налоги не заплатил это пусть их налоговая с него берет".