Кто сдаёт расчёт

Все компании и ИП, кто выплачивает доходы физлицам, включая выплаты по гражданско-правовым договорам (ГПД). Расчёт сдают в ИФНС. ИП — по месту жительства, юрлица — по своему месту нахождения.

В общем случае срок сдачи расчёта за I квартал — не позднее 25 апреля. Сроки другие, если компания проходит процедуру ликвидации, предприниматель закрывает своё ИП, или в случае реорганизации. Подробнее об этом — в материале «Моё дело Бюро».

Форма расчёта 6-НДФЛ порядок его заполнения, а также формат утверждены приказом ФНС № ЕД-7-11/649 от 19.09.2023 (в редакции приказа ФНС № ЕД-7-11/1 от 09.01.2024).

Проверьте корректность заполнения расчёта, неточности и ошибки с помощью контрольных соотношений из письма ФНС № БС-4-11/15922 от 20.12.2023 (с изменениями, внесёнными письмами ФНС № БС-4-11/2234 от 28.02.2024, № БС-4-11/4009 от 05.04.2024).

6-НДФЛ подают:

в электронном виде (по ТКС или через ЛК) с электронной подписью — если доход получили более 10 человек;

на бумаге (лично, через представителя, по почте) — если получателей 10 или меньше.

Если не подали расчёт или не уложились в срок до 25 апреля, бизнес накажут — есть налоговая ответственность и меры обеспечительного характера — налоговая заблокирует расчётный счет. Ещё возможно привлечение к административной ответственности. А если непредставление расчёта привело к неуплате налога, то могут привлечь к уголовной ответственности.

Состав отчёта, общий порядок заполнения

В форме 6-НДФЛ нужно заполнить:

титульный лист;

раздел 1 «Сведения об обязательствах налогового агента»;

раздел 2 «Расчёт исчисленных и удержанных сумм налога на доходы физических лиц».

Расчёт 6-НДФЛ заполняют на основе данных из регистрав налогового учёта.

О том, по какой форме вести регистр налогового учёта, см. материал «Моё дело Бюро».

В разделе 1 расчёта показывают суммы налога, удержанные за I квартал в период с 1 января по 31 марта включительно.

В расчёте обязательно заполняйте реквизиты и суммовые показатели. Если суммовых показателей нет, указывайте ноль («0»).

Если выплат не было, «нулевой» отчёт можно не сдавать, но чтобы избежать претензий, отправьте в ИФНС письмо в свободной форме и расскажите об этом. Кстати, если всё же решите подать «нулевой расчёт», налоговая инспекция обязана его принять.

Доходы, не облагаемые НДФЛ (ст. 217 НК РФ), в отчёте не указывают.

Основные положения о заполнении титульного листа и разделов формы 6-НДФЛ — ниже.

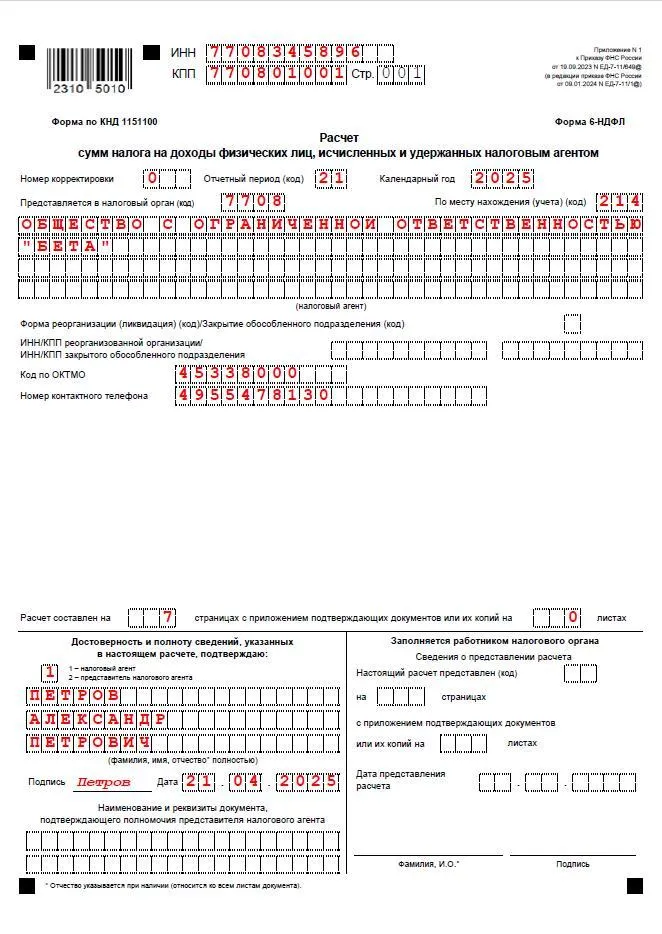

Титульный лист

В титульный лист необходимо ввести данные в поля (разделы, строки):

1. «ИНН» и «КПП» — в данных строках указываются:

Для организаций: ИНН и КПП по месту регистрации.

Для организаций с обособленными подразделениями: ИНН организации и КПП по месту нахождения «обособки».

Для ИП: только ИНН.

2. «Номер корректировки» — указываются:

Для первичного расчёта — «0--».

Для уточненных версий — «1--», «2--».

3. «Отчётный период (код)» — указывается период представления в соответствии с приложением № 1 к Порядку, утв. Приказом ФНС России № ЕД-7-11/649 от 19.09.2023;

4. «Календарный год» — указываются четыре цифры, обозначающие календарный год, за который составляется расчёт (например, «2025»);

5. «Представляется в налоговый орган (код)» — отражается четырёхзначный код налоговой инспекции, в которую налоговый агент представляет расчёт;

6. «По месту нахождения (учёта) (код)» — указывается код места представления в соответствии с приложением № 2 к Порядку, утв. Приказом ФНС России № ЕД-7-11/649 от 19.09.2023, например:

«120» — ИП по месту жительства.

«214» — российская организация.

«220» — обособленное подразделение.

7. «(налоговый агент)» — указывается сокращённое наименование (если его нет — полное наименование) организации согласно учредительным документам. Содержательная часть наименования (его аббревиатура или название) указывается в начале строки.

Если налоговый агент — ИП, то указывают полностью ФИО. Двойные фамилии пишут через дефис (например, «Иванов-Юрьев»);

8. «Код по ОКТМО» — указывается код соответствующего муниципального образования (ОКТМО), на территории которого находится организация (обособленное подразделение). При этом свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами.

ИП указывают код ОКТМО по месту жительства. Исключение — ИП на ПСН — они прописывают код по по месту ведения деятельности на спецрежиме;

9. «Достоверность и полноту сведений, указанных в настоящем расчёте, подтверждаю» — указывается:

«1» — если расчёт подписывает налоговый агент (его правопреемник) лично;

«2» — если расчёт подписывает уполномоченный представитель налогового агента (его правопреемника). А ещё нужно указать наименование организации (ФИО физического лица) — представителя.

Для доверенности, совершённой в форме электронного документа указывается GUID доверенности.

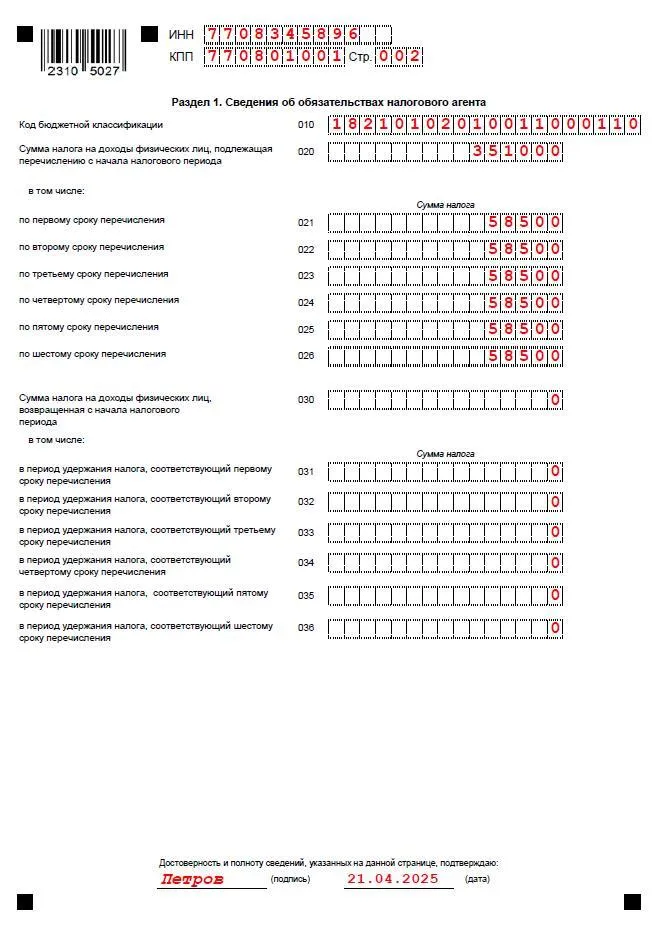

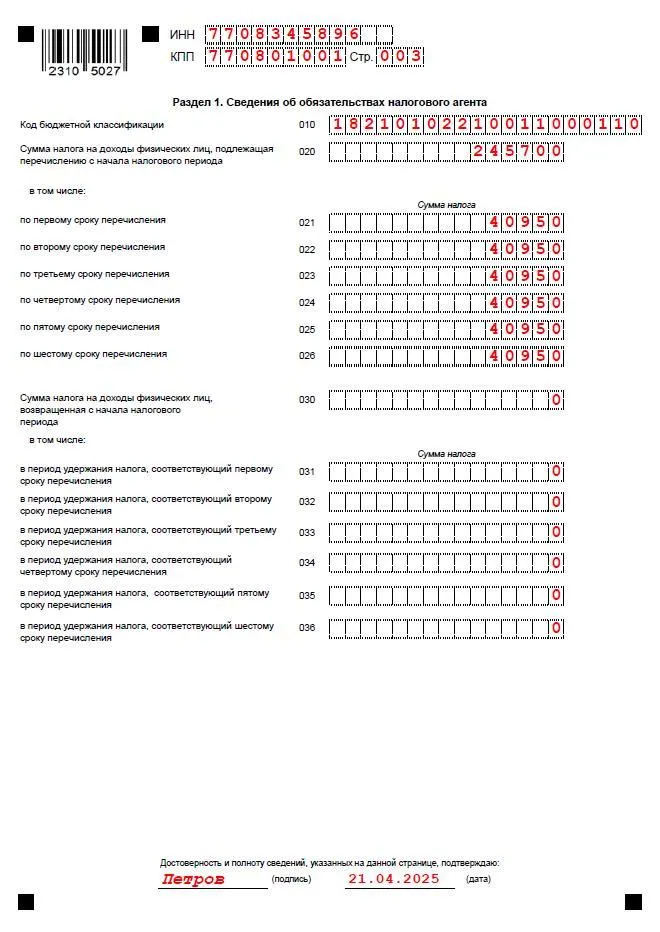

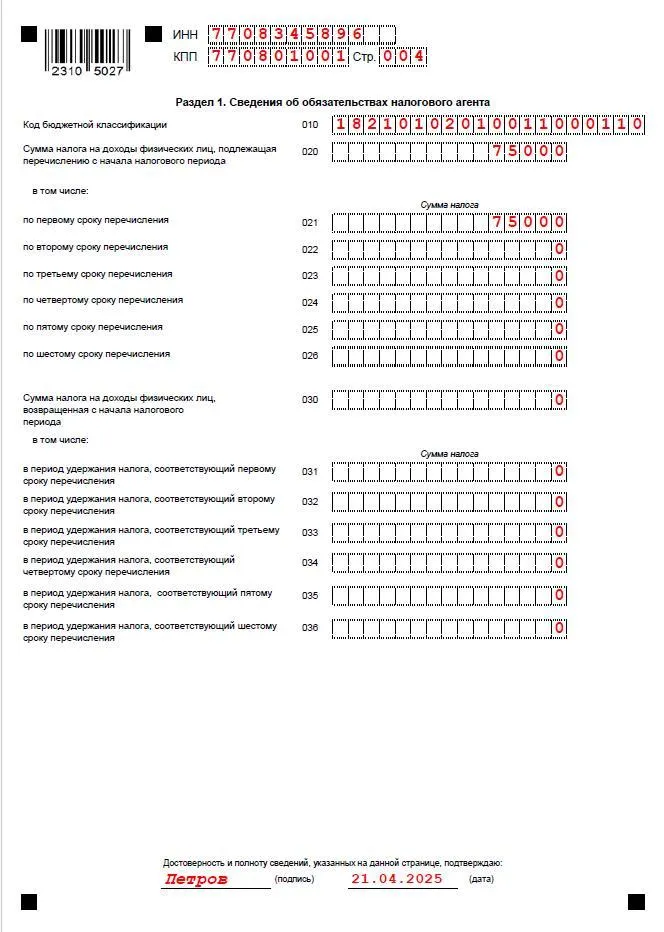

Раздел 1 «Сведения об обязательствах налогового агента»

При заполнении Раздела 1 «Сведения об обязательствах налогового агента» нужно отразить:

1. в строке 010 — КБК.

О том, какой именно КБК указывать — см. таблицу «Моё дело Бюро».

Для каждого КБК заполняют отдельный раздел 1. Например, в отношении НДФЛ, рассчитанного с применением прогрессивной ставки.

Также отдельный раздел 1 потребуется заполнить, если выплачивались доходы, облагаемые по разным ставкам, но НДФЛ по ним зачисляется на один КБК. Например, такая ситуация возможна при выплате работникам доходов, которые облагаются НДФЛ по ставке 13 процентов, и дивидендов нерезиденту РФ. Для НДФЛ в обоих случаях установлен единый КБК — 182 1 01 02010 01 1000 110;

2. в поле 020 — сумму исчисленного и удержанного налога в целом, подлежащую перечислению с начала налогового периода.

В этом поле указывается сумма удержанного НДФЛ без учёта возвращённых налогоплательщику сумм налога;

3. в строках 021–026 — разбивку суммы налога (с начала налогового периода), указанной в поле 020. Так, в отчёте за I квартал 2025 года в поле 021 указывается сумма НДФЛ, исчисленная и удержанная с 1 по 22 января 2025 года.

Для наглядности периоды удержания НДФЛ для заполнения строк 020–026 сведены в таблицу:

Строка раздела 1 расчёта | Сумма НДФЛ, исчисленная и удержанная за период |

020 (с начала налогового периода) | С 1 января по 31 марта |

021 (первый срок перечисления) | С 1 по 22 января |

022 (второй срок перечисления) | С 23 по 31 января |

023 (третий срок перечисления) | С 1 по 22 февраля |

024 (четвёртый срок перечисления) | С 23 по 28 (29) февраля |

025 (пятый срок перечисления) | С 1 по 22 марта |

026 (шестой срок перечисления) | С 23 по 31 марта |

При этом сумма налога, подлежащая перечислению за налоговый период (поле 020), должна соответствовать сумме значений заполненных полей 021–026 за все отчётные периоды.

Крайние даты удержания и уплаты НДФЛ по видам доходов приведены в таблице.

Важно: показатели удержанного НДФЛ в строке 020 (с учётом показателей строк 021–026) должны совпадать с показателем НДФЛ по соответствующей ставке, отражённым в строке 160 раздела 2 (включая значения строк 161–166);

4. в блоке строк 030–036 — сумму налога, возвращённая налоговым агентом гражданам (в соответствии со ст. 231 Налогового кодекса РФ) с начала налогового периода. Показатель строки разносится по строкам 031-036 в соответствии с периодом возврата, определённым в блоке 021–026 для удержанного налога (т.е. по первому, второму, третьему, четвёртому, пятому и шестому срокам перечисления).

Например, в поле 031 раздела 1 расчёта за I квартал 2025 года отражается налог, возвращённый в период с 1 по 22 января 2025 года (который соответствует первому сроку перечисления удержанного в этот период НДФЛ).

При этом сумма налога, возвращённая с начала налогового периода, указанная в строке 030, должна соответствовать сумме значений всех заполненных строк 031–036 за все отчётные периоды.

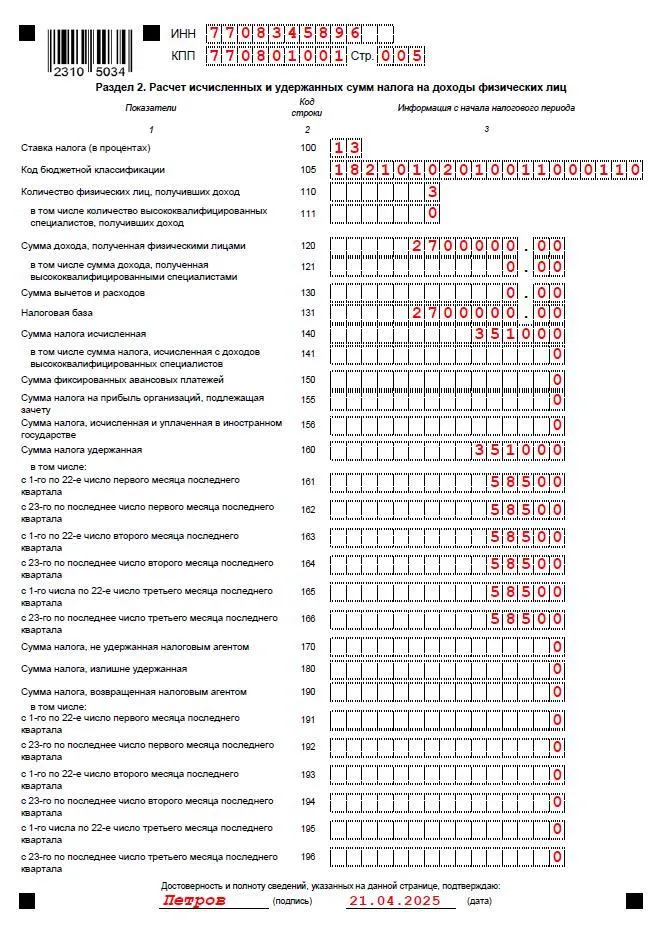

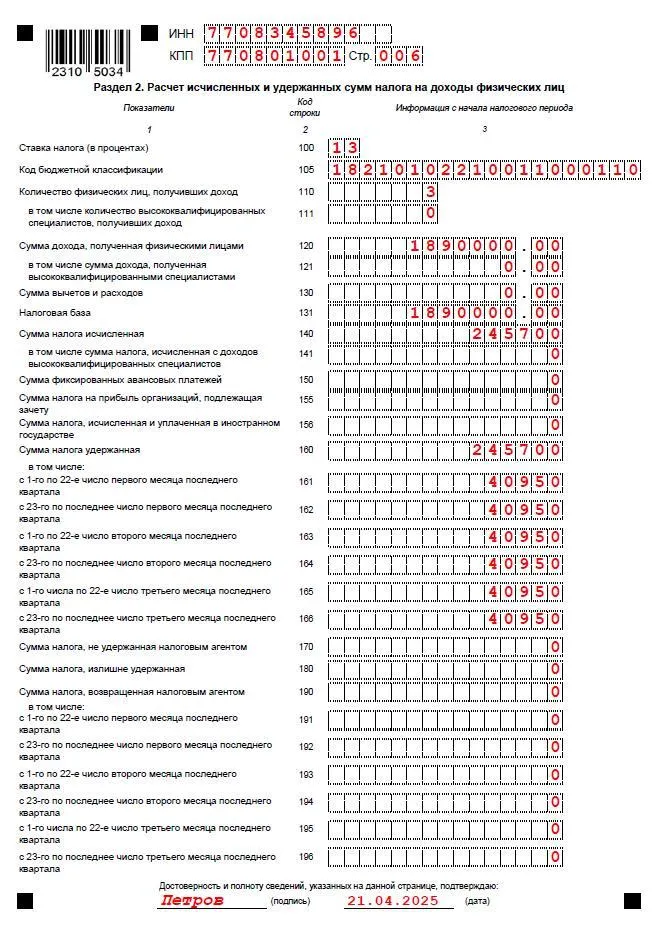

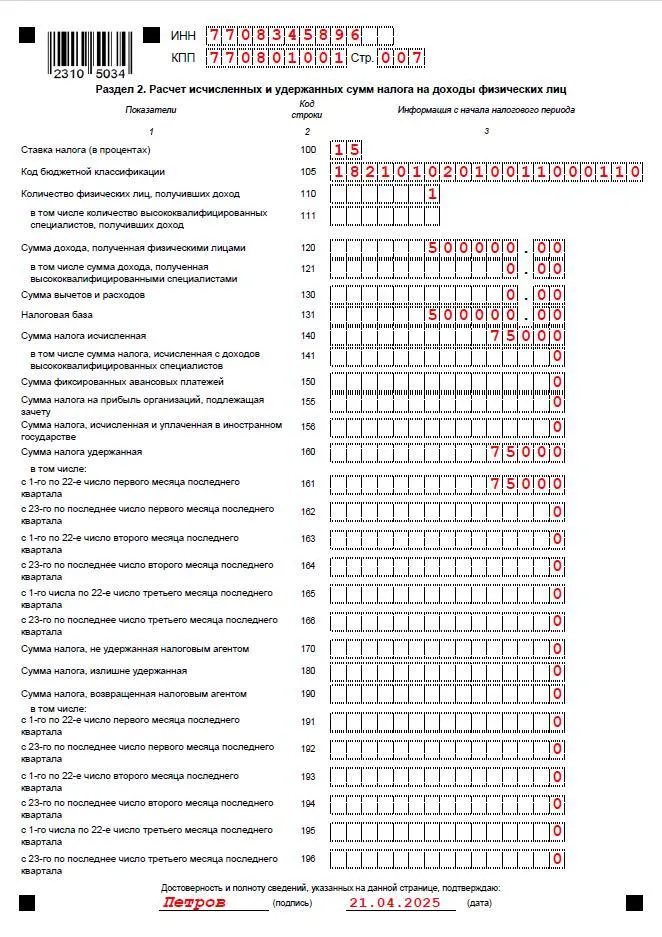

Раздел 2 «Расчёт исчисленных и удержанных сумм налога на доходы физических лиц»

При заполнении Раздела 2 «Расчёт исчисленных и удержанных сумм налога на доходы физических лиц» указывайте:

1. в строках 100 и 105 — ставку НДФЛ и КБК соответственно.

Если с доходов суммы НДФЛ рассчитываются по одинаковой ставке независимо от основания её применения и в отношении НДФЛ предусмотрен один КБК, то такие доходы отражаются в одном разделе расчёта по форме 6-НДФЛ. В противном случае формируется несколько разделов;

2. в строке 110 — количество физических лиц (в т. ч. отдельно по строке 111 количество высококвалифицированных специалистов (ВКС)), получивших доход;

3. в строке 120 — общую сумму фактически полученного дохода (в т. ч. отдельно по строке 121 сумму дохода, полученную ВКС по трудовым договорам и договорам ГПД за выполненные работы (оказанные услуги)) по всем ВКС.

Не отражайте такие доходы в строке 120 расчёта 6-НДФЛ раньше времени — пока они не выплачены. Даже если выплата начислена, но ещё не выплачена — отражать её в строке 120 пока рано. Как только произошла выплата (и наступила дата фактического получения дохода по ст. 223 Налогового кодекса РФ) — тогда и включаем в строку 120;

4. в строке 130 — сведения об общей сумме предоставленных налоговым агентом стандартных, социальных, имущественных налоговых вычетов, а также вычетов (в т. ч. профессиональных, инвестиционных) из общей суммы доходов, облагаемых не в полной сумме. Эта строка заполняется согласно значениям кодов видов вычетов, утв. Приказом ФНС России № ММВ-7-11/387 от 10.09.2015;

5. в строке 131 — общую по всем физическим лицам налоговую базу по налогу нарастающим итогом с начала налогового периода. Значение в этой строке равно разнице значений строк 120 и 130;

6. в строке 140 — сумму рассчитанного налога, в том числе с доходов ВКС (в отдельно выделенном поле 141). Здесь отражается сумма налога, рассчитанного по ставке из поля 100 нарастающим итогом с начала года;

7. в строке 150 —сумму фиксированных авансовых платежей — показателей, с учётом которого налоговый агент рассчитывает НДФЛ с доходов трудящихся-мигрантов.

Подробнее о фиксированных авансовых платежах, принимаемым в уменьшение НДФЛ, см. материал «Моё дело Бюро».

Сумма фиксированных авансовых платежей по данной строке не должна превышать сумму рассчитанного налога по строке 140;

8. в строке 155 — суммы налога на прибыль, подлежащие зачёту (Знп). Этот показатель применяется для расчёта НДФЛ с дивидендов. Он рассчитывается по формуле из п. 3.1 ст. 214 Налогового кодекса РФ;

9. в строке 156 — сумму налога с дивидендов от источников за пределами России. Здесь указывается НДФЛ, рассчитанный и уплаченный по месту нахождения в иностранном государстве (источника дохода), с которым заключён договор (соглашение) об избежании двойного налогообложения.

Рассчитанная сумма НДФЛ из строки 140 уменьшается на сумму из строки 156.

10. в строке 160 — общую сумму фактически удержанного налога нарастающим итогом с начала налогового периода;

11. в строках 161–166 — разбивку суммы фактически удержанного налога за последний квартал. В нашем случае— за I квартал 2025 года.

Строки 161–166 в отношении удержанного НДФЛ с одним КБК соответствуют строкам 021—026 в разделе 1;

12. в строке 170 — сумму налога, которая фактически не может быть удержана до окончания года.

Например, такая ситуация может возникнуть при выдаче подарка работнику, который со следующего месяца решил уволиться, а налог не был удержан из-за нехватки суммы выплаты дохода в денежной форм;

13. в строке 180 — показатели излишне удержанного налоговым агентом налога, а также переплаты по НДФЛ, которая образовалась у работника в результате изменения его статуса в налоговом периоде.

Строка 180 заполняется нарастающим итогом с начала налогового периода;

14. в строке 190 — общую сумму налога, возвращённую налоговым агентом гражданам в соответствии со ст. 231 Налогового кодекса РФ, нарастающим итогом с начала налогового периода.

Возвращённая сумма НДФЛ отражается по строке 190 расчёта в том отчётном (налоговом) периоде, в котором происходит возврат;

15. в строках 191–196 — разбивку суммы возвращённого налога за последний квартал. В нашем случае— за I квартал 2025 года.

Особые правила заполнения

Особенности заполнения расчёта следует учитывать в отношении доходов:

облагаемых частично;

из которых не был удержан НДФЛ по причине невозможности его удержания;

облагаемых по разным ставкам, НДФЛ по которым зачисляется на один КБК.

В статье эти особенности не рассматриваются. Для ознакомления с ними переходите по ссылкам на материалы «Моё дело Бюро».

Сокращение налогов в 2025 году: как легально оптимизировать нагрузку

Забирайте полезные инструкции бесплатно!

Пример и образец расчёта

ООО «Бета» работает на Крайнем Севере и ежемесячно выплачивает трём работникам-резидентам по 510 000 ₽, из которых:

300 000 ₽ — зарплата;

150 000 ₽ — начисленный к зарплате районный коэффициент (1,5);

60 000 ₽ — северная надбавка (20 процентов).

Сумма «северных» доплат (РК + СН) равна 210 000 ₽ в месяц.

Организация перечисляет зарплату (с учётом «северных» доплат) работникам на банковские карты два раза в месяц:

25-го числа месяца — за первую половину месяца;

10-го числа месяца, следующего за месяцем, за который начислена зарплата, — за вторую половину месяца.

10 января 2025 года «Бета» выплатила зарплату за вторую половину декабря 2024 года.

Работники не имеют права на получение налоговых вычетов.

По доходам 2025 года (к которым относится в т. ч. выплаченная в январе зарплата за декабрь 2024 года) размер ставки НДФЛ определяется в зависимости от вида выплат:

в соответствии с п. 1 ст. 224 Налогового кодекса РФ — в части зарплаты, относящейся к основной базе (из п. 2.1 ст. 210 Налогового кодекса РФ).

Для этого из общей суммы выплат за соответствующую половину месяца выделяется сумма зарплаты без «северных» доплат: 150 000 ₽ (300 000 ₽ / 2). НДФЛ к этой сумме применяется по ставке 13 процентов (в отношении него предусмотрен КБК 182 1 01 02010 01 1000 110);

в соответствии с п. 1.2 ст. 224 Налогового кодекса РФ — в части суммы выплаты, относящейся к «северным» доплатам (из п. 6.2 ст. 210 Налогового кодекса РФ).

Выделенная сумма «северных» доплат из выплаты за соответствующую половину месяца составит 105 000 ₽ (210 000 ₽ / 2). К ней применяется НДФЛ по ставке 13 процентов (КБК — 182 1 01 02210 01 1000 110).

За январь — март 2025 года работникам было выплачено:

за вторую половину декабря 2024 года:

450 000 ₽ (150 000 ₽ × 3 чел.) — сумма зарплаты без «северных» доплат, НДФЛ с этой суммы — 58 500 ₽ (450 000 ₽ × 13%);

315 000 ₽ (105 000 ₽ × 3 чел.) — сумма «северных» доплат, НДФЛ с этой суммы — 40 950 ₽ (315 000 ₽ × 13%);

за январь — февраль 2025 года (два полных месяца):

1 800 000 ₽ (300 000 ₽ × 3 чел. × 2 мес.) — сумма зарплаты без «северных» доплат, НДФЛ с этой суммы — 234 000 ₽ (1 800 000 ₽ × 13%);

1 260 000 ₽ (210 000 ₽ × 3 чел. × 2 мес.) — сумма «северных» доплат, НДФЛ с этой суммы — 163 800 ₽ (1 260 000 ₽ × 13%);

за первую половину марта 2025 года:

450 000 ₽ (150 000 ₽ × 3 чел.) — сумма зарплаты без «северных» доплат, НДФЛ с этой суммы

58 500 ₽ (450 000 ₽ × 13%);

315 000 ₽ (105 000 ₽ × 3 чел.) — сумма «северных» доплат, НДФЛ с этой суммы — 40 950 ₽ (315 000 ₽ × 13%).

В итоге за I квартал 2025 года в расчёте по форме 6-НДФЛ будет отражено:

общая сумма зарплаты (без РК и СН) — 2 700 000 ₽, НДФЛ (13 процентов) с неё — 351 000 ₽ (КБК — 182 1 01 02010 01 1000 110);

общая сумма «северных» доплат — 1 890 000 ₽, НДФЛ (13 процентов) с неё — 245 700 ₽ (КБК — 182 1 01 02210 01 1000 110).

Также ООО выплачивает дивиденды учредителю-нерезиденту дружественной страны в размере 500 000 ₽ с датой выплаты 20 января 2025 года. Соглашением об избежании двойного налогообложения между Россией и страной резидентства участника предусмотрено, что дивиденды облагаются в стране выплаты, то есть в России. Ставка НДФЛ составляет 15 процентов, сумма НДФЛ — 75 000 ₽ (500 000 ₽ × 15%) (КБК — 182 1 01 02010 01 1000 110).

Бухгалтер ООО «Бета» при заполнении расчёта по форме 6-НДФЛ за I квартал 2025 года сформировал три отдельных листа с заполненными разделами 1 и 2, так как:

у НДФЛ с зарплаты и «северных» доплат различный КБК (несмотря на то, что размер ставки одинаковый — 13 процентов);

у НДФЛ с дивидендов ставка (15 процентов) отличается от ставки, применяемой к зарплате и доплатам (13 процентов) (несмотря на то, что КБК для налога с дивидендов совпадает с КБК для НДФЛ с зарплаты — 182 1 01 02010 01 1000 110).

Расчёт заполнен следующим образом:

В сервисе «Моё дело Бюро» можно заполнить бланк расчёта по образцу и скачать в формате xlsx.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: 2W5zFGXDV9a

Начать дискуссию