В каком виде вести КУДиР

Ведите КУДиР на бумаге или в электронной форме.

Как вести книгу на бумаге:

Скачайте бланк книги учета в справочно-правовой системе. Например, КонсультантПлюс. Либо купите на маркетплейсе (OZON, Wildberries и др.) или в канцелярском магазине.

Прошнуруйте и пронумеруйте книгу перед заполнением.

Заверьте КУДиР в налоговой, если применяете общий режим. Это нужно сделать до начала ведения книги. Тем, кто применяет другие режимы налогообложения, заверять бланк в налоговой не требуется.

Как вести книгу в электронной форме:

Ведите книгу в специальной учетной программе, например в Saby, или заполняйте вручную в электронном бланке. Например, в программе Excel.

В конце года электронную книгу распечатайте, сшейте, пронумеруйте и заверьте подписью руководителя (ИП). Если есть печать — поставьте ее. На ПСН распечатывайте КУД после того, как закончился срок действия патента.

Если ИП на ОСНО — заверьте распечатанную книгу в налоговой. Для этого предоставьте ее инспектору вместе с декларацией 3‑НДФЛ не позднее 30 апреля по итогам отчетного года. На других режимах налогообложения заверять книгу не нужно.

Общие правила ведения КУДиР

Открывайте книгу на каждый год в единственном экземпляре. На ПСН можете вести общую книгу (на несколько патентов) или оформлять отдельную по каждому.

На титульном листе книг по спецрежимам может вызвать вопрос поле «код по ОКПО». Это индивидуальный код компании (ИП), который присваивает Росстат и автоматически включает в Общероссийский классификатор предприятий и организаций. Если вы утеряли свой код, узнайте его по ИНН на сайте Росстата.

Заполняйте книгу учета на основании первички. Вносите данные в книгу в хронологическом порядке кассовым методом: доходы — по мере поступления денежных средств, расходы — по мере фактической оплаты трат.

ИП на ОСНО может выбирать метод учета: кассовый или начисления. При кассовом методе для списания расходов могут быть предусмотрены дополнительные требования в НК. Например, списать стоимость покупных товаров на доходно-расходной упрощенке разрешается только после дальнейшей реализации таких товаров покупателю. Когда упрощенец вносит поставщику предоплату за товары, расходы у такого упрощенца для целей налогового учета еще не возникают — предоплата за такие товары в КУДиР не попадает.

Не включайте в книгу учета доходы, которые не подпадают под налогообложение. Например, личные сбережения ИП, которые он внес на развитие бизнеса.

Если с реализации платите НДС, включайте в КУДиР доходы без НДС. О том, как учитывать «входной» налог на добавленную стоимость, можете прочитать в другой статье.

В содержании операции указывайте данные из первичного документа. Например, это может быть кассовый ордер или банковская выписка. Допустим, если отражаете в книге учета доходы от реализации услуг, может быть такая формулировка: «оплата от ООО “Мир” по счету от 12.04.2025 № 259». Пример формулировки по внереализационному доходу: «начисление процентов на остаток по счету по договору о банковском обслуживании от 13.05.2020 № 528‑14/2020‑ДО».

Если в КУДиР указать содержание операции, которое не соответствует первичному документу, то ФНС при проверке может оштрафовать по ст. 120 НК за грубое нарушение правил учета. Аналогичный штраф, если не указать содержание операции.

Предпринимателю за квартал на расчетный счет поступило 2 платежа. В КУДиР в поле «Содержание операции» рискованно писать односложное «Доходы». Если налоговая запросит книгу учета, у инспектора возникнут вопросы и придется давать разъяснения.

Как заполнять КУДиР на разных налоговых режимах

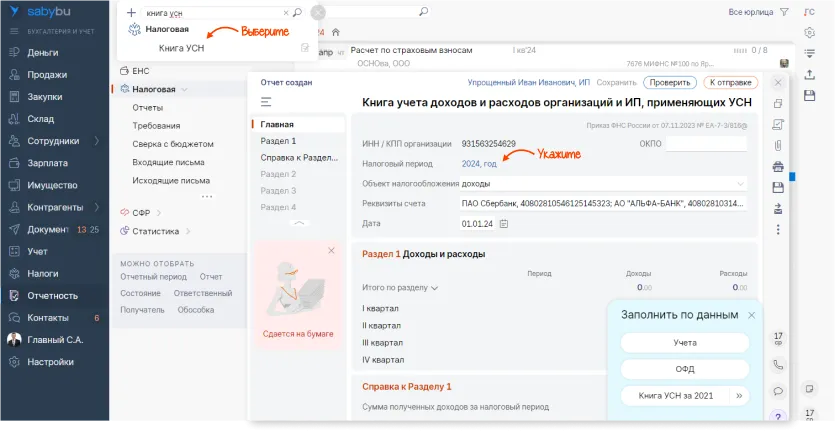

В Saby книга учета формируется автоматически по данным учета, если ведете учет в программе. Или по данным ОФД либо вручную, если ведете учет в сторонней программе, а отчетность сдаете через Saby. Чтобы заполнить книгу в программе, достаточно сделать пару кликов.

Книга доходов и расходов для ИП и ООО на УСН «Доходы»

👉Форма бланка и порядок заполнения (приложения № 2 и 5 к приказу ФНС от 07.11.2023 № ЕА‑7‑3/816@).

Нужно ли заверять книгу учета в ИФНС? Нет.

Как заполнять КУДиР. Заполняйте:

Титульный лист.

Раздел I (без справки) — отражайте в нем доходы. Расходы можно указывать по желанию.

Раздел IV — если работаете в Москве и уплачиваете торговый сбор, то отражайте в этом разделе уплаченный торговый сбор. Упрощенцы из других регионов России ставят прочерки в разделе IV или оставляют его пустым.

С 2024 года в книге учета нет отдельного раздела, где нужно указывать страховые взносы, на которые уменьшаете налог на УСН с объектом «Доходы». Такие суммы показываете в декларации по УСН. Можете фиксировать в бухгалтерской справке-расчете, когда посчитали налог (авансовые платежи) по УСН. Как уменьшить УСН-налог на взносы, рассказали тут.

Вести книгу учета доходов и расходов нужно в целом по организации. Выделять в ней операции по обособленным подразделениям не надо. Также не надо заводить отдельную книгу учета для каждого обособленного подразделения. Это связано с тем, что вести учет должен налогоплательщик-организация, а специальных правил для обособленных подразделений не установлено (ст. 346.24 НК).

Saby рассчитает налог (авансовый платеж) на УСН «Доходы» и уменьшит его на доступный налоговый вычет. Вы всегда можете проверить, какие данные попали в расчет и в книгу учета. Перевести в бюджет полученную сумму к уплате можно прямо из программы.

Вести КУДиР на любой системе налогообложения легко в Saby

Бесплатно 14 дней

Книга доходов и расходов для ИП и ООО на УСН «Доходы минус расходы»

👉 Форма бланка и порядок заполнения (приложения № 2 и 5 к приказу ФНС от 07.11.2023 № ЕА‑7‑3/816@).

Нужно ли заверять книгу учета в ИФНС? Нет.

Как заполнять КУДиР. Заполняйте:

Титульный лист.

Раздел I — отражайте в нем доходы и расходы. По итогам года также заполняется справка к разделу I. Расходы указываются согласно закрытому перечню трат из ст. 346.16 НК. Например, это может быть оплата поставщику за сырье и материалы, банку — за банковское обслуживание; выплата зарплаты работникам.

Раздел II — если были расходы на постройку, дооборудование, реконструкцию и модернизацию основных средств, а также если вы купили или сами создали нематериальные активы. Если в течение года не было таких затрат, в табличной части поставьте прочерки или оставьте раздел II пустым.

Раздел III — если хотя бы в одном из прошлых 10 лет был убыток. Пример учета убытка и заполнения книги в такой ситуации можете посмотреть здесь.

Вести книгу учета доходов и расходов нужно в целом по организации. Выделять в ней операции по обособленным подразделениям не надо. Также не надо заводить отдельную книгу учета для каждого обособленного подразделения. Это связано с тем, что вести учет должен налогоплательщик-организация, а специальных правил для обособленных подразделений не установлено.

Saby рассчитает налог (авансовый платеж) на УСН «Доходы минус расходы». При этом автоматически учтет расходы, которые соответствуют требованиям закона. Вы всегда можете проверить, какие суммы попали в расчет и в книгу учета. Уплатить рассчитанный налог можно прямо из программы.

Книга доходов и расходов для ИП на ПСН

👉 Форма бланка и порядок заполнения (приложения № 3 и 6 к приказу ФНС от 07.11.2023 № ЕА‑7‑3/816@).

Нужно ли заверять книгу учета в ИФНС? Нет.

Как заполнять КУД. Заполняйте:

Титульный лист.

Раздел «Доходы» — отражайте в нем только те доходы, которые относятся к деятельности на ПСН. Остальные суммы включите в книгу учета по той системе, с которой совмещаете патентный режим.

У ИП на УСН магазин по продаже автомобильных комплектующих. Также предприниматель ремонтирует авто, на что оформил патент. В таком случае надо вести 2 книги учета: по доходам с ремонта — книгу учета на патенте, а по продажам в магазине и остальной деятельности — КУДиР для УСН. Например, в книгу на УСН попадут проценты на остаток по расчетному счету.

Книгу учета доходов на патенте формируйте по каждому патенту или сразу по всем. Если патентов несколько и вы ведете общую книгу, заполняйте ее так, чтобы было понятно, по какому патенту данные.

В программе Saby — полный функционал для работы с патентами ИП. Можно: подать заявление на получение патента ➡️ уменьшить стоимость патента на страховые взносы ➡️ оплатить патент ➡️ сформировать книгу ИП на патенте ➡️ продлить патент.

Книга доходов и расходов для ИП на ЕСХН

👉 Форма бланка и порядок заполнения (приложения № 1 и 4 к приказу ФНС от 07.11.2023 № ЕА‑7‑3/816@).

Нужно ли заверять книгу учета в ИФНС? Нет.

Как заполнять КУДиР. Заполняйте:

Титульный лист.

Раздел I — отражайте в нем доходы и расходы. Причем заполняйте не поквартально, а за I полугодие и за II полугодие. Дело в том, что на сельхозналоге платится только один авансовый платеж: по итогам 6 месяцев. Когда заносите в книгу расходы, помните, что на ЕСХН — закрытый перечень трат, которые можно учесть при расчете налога. Он напоминает список на УСН, но есть отличия. Подробно про нюансы работы на ЕСХН и расчете сельхозналога рассказали в другой статье.

Раздел II — если были расходы на постройку, дооборудование, реконструкцию и модернизацию основных средств, а также если вы купили или создали нематериальные активы.

Если ведете учет в Saby, программа автоматически учтет расходы, которые соответствуют требованиям закона. При необходимости электронную книгу учета можно отредактировать за пару кликов.

Книга доходов и расходов для ИП на ОСНО

👉 КУДиР. Образец заполнения (смотреть или скачать).

👉 Форма бланка и порядок заполнения (приказ Минфина № 86н, МНС от 13.08.2002 № БГ-3-04/430).

Нужно ли заверять книгу учета в ИФНС? Да. Если ведете на бумаге, сделайте это до начала заполнения книги. Если в электронном виде — по итогам года. Распечатанную книгу для заверения в ИФНС сдайте одновременно с декларацией 3-НДФЛ.

Как заполнять КУДиР. Заполняйте:

Титульный лист.

Разделы I–VI.

Доходы и расходы нужно заносить раздельно по видам бизнеса.

Основные разделы | Для ИП с персоналом | Для ИП с внеоборотным имуществом |

Титульный лист. Заполните на нем информацию об ИП и налоговой, где зарегистрирован предприниматель. Укажите реквизиты свидетельства о регистрации ИП, а также банковского счета. Поставьте дату и подпись ИП. Раздел I. Состоит из нескольких таблиц для доходов и расходов. Причем таблицы представлены в 2 вариантах. Первый вариант для тех, кто работает с НДС, второй — для тех, кто без НДС. Раздел VI. В нем ИП на общем режиме определяют налоговую базу по всему бизнесу. | Раздел V. Похож на расчетно-платежную ведомость. Указывайте в нем данные в разрезе каждого работника за каждый месяц: по зарплате — начисленные и выплаченные суммы, также — удержанный НДФЛ и подпись от работника. | Разделы II–IV. Отразите в них информацию по основным средствам и НМА, которые ИП использует в бизнесе. Например, это могут быть автомобили, станки, программное обеспечение, товарные знаки. |

Saby поможет рассчитать НДФЛ для ИП на ОСНО и заполнить книгу учета доходов и расходов.

Типичные ошибки в КУДиР и как их исправить

Среди частых ошибок в книгах учета — следующие:

Ошибка | Пример |

Двойное отражение дохода | Клиент платит картой, и доход отражается сначала по отчету с кассы, а потом —по выписке из банка. То есть сумма ошибочно дублируется |

Лишние доходы | В КУДиР для ИП ошибочно попадают доходы, не относящиеся к предпринимательской деятельности. Например, зачисление на счет ИП собственных средств |

Неправильное отражение расхода с НДС | В одной строке отражается вся сумма покупки, включая «входной» НДС. Правильный порядок: по приобретенным товарам (работам, услугам) нужно указывать «входной» НДС отдельно от основной суммы покупки. По ОС и НМА нужно включать в стоимость. В любом случае НДС не должен попадать в книгу учета, если компания (ИП) является плательщиком с общей ставкой НДС 20 (10)%. В такой ситуации «входной» налог нужно отражать в другой книге — книге покупок и принимать к вычету, а КУДиР должна заполняться без «входного» НДС |

Расходы без НДС | Покупатель освобожден от уплаты НДС, а значит, вправе учитывать «входной» НДС в расходах, но ошибочно не принимает его на затраты |

Лишние расходы | В книгу на УСН ошибочно включаются расходы, не перечисленные в ст. 346.16 НК |

Если в книге учета ошибка, подготовьте обоснование для корректировки: первичные документы, бухгалтерскую справку.

Исправляйте ошибку в зависимости от формата книги:

На бумаге — зачеркните неверное значение и напишите правильное. Укажите рядом дату исправления. И сделайте надпись «Исправлено верно». Исправление заверьте подписью ответственного работника. Поставьте печать (ИП ставит печать при ее наличии).

В электронной форме — пока электронная книга не распечатана, редактируйте данные только в программе.

Исправить ошибки в учете помогут наши статьи:

Формировать книги учета без ошибок поможет Saby. После того как сформировали книгу в программе, можете запустить автопроверку заполнения. Система предупредит, если есть ошибки. Когда нужна книга за 2023 год или более ранний период, система сформирует документ на том бланке, который был актуален в соответствующем году. Не придется самостоятельно искать актуальную форму, выверять реквизиты документа и состав показателей.

Реклама: ООО «КОМПАНИЯ «ТЕНЗОР», ИНН 7605016030, erid: 2W5zFKAG3jE

Начать дискуссию