Мы запустили новую серию разборов: конспекты вебинаров от экспертов. В одном материале теперь доступна запись вебинара и подробный конспект и тесты, которые помогут закрепить полученные знания.

Видео вебинара

Добрый день, коллеги! Меня зовут Вера Владимировна Сокуренко, я:

Кандидат экономических наук;

Доцент;

Аттестованный преподаватель ИПБР России.

Сегодня будет краткий обзор новостей по НДС наступившего 2024 года и по изменениям последнего квартала прошлого 2023 года.

Кроме того, все мы отлично понимаем, что 25 января мы должны сдать декларацию. Сейчас самое время посмотреть на декларацию – подготовили, не подготовили и на что в этой декларации за последний квартал прошлого года нужно обязательно посмотреть. 4 квартал с точки зрения НДС имеет некоторые отличия от всех прочих кварталов.

Разберитесь в новых правилах по НДС-2024, научитесь безошибочно оформлять счета-фактуры, формировать декларацию и работать без штрафов на курсе повышения квалификации «Все про НДС: от нуля до сложных моментов».

Вас ждет много практического материала, проверочные тесты, куратор при обучении и онлайн-встреча с экспертом. Сейчас вы можете купить курс по сниженной цене 4 990 рублей! Сразу после оплаты вы получите доступ ко всему курсу — учитесь в комфортном темпе без графика и отслеживайте свои результаты в личном кабинете.

Получите удостоверение на 120 ак. часов. Внесем его в госреестр Рособрнадзора.

Операции с товарами, подлежащими прослеживаемости

Вначале, хочу напомнить вам особенности заполнения счетов-фактур НДС документов, если мы выполняем какие-то операции с прослеживаемыми товарами.

С одной стороны касается не всех, с другой стороны, мы достаточно часто сталкиваемся с этими прослеживаемыми товарами. У нас есть система прослеживаемости, она не чисто российская, она работает в рамках евразийского союза. Для того, чтобы просматривать, контролировать движение прослеживаемых товаров в рамках евразийского союза, мы должны особым образом составлять счета-фактуры. А конкретно, счета-фактуры должны быть обязательно в электронном виде, по всем остальным операциям можно и в бумажном виде.

В электронных счетах-фактурах отражаем реквизиты прослеживаемости в крайних правых графах.

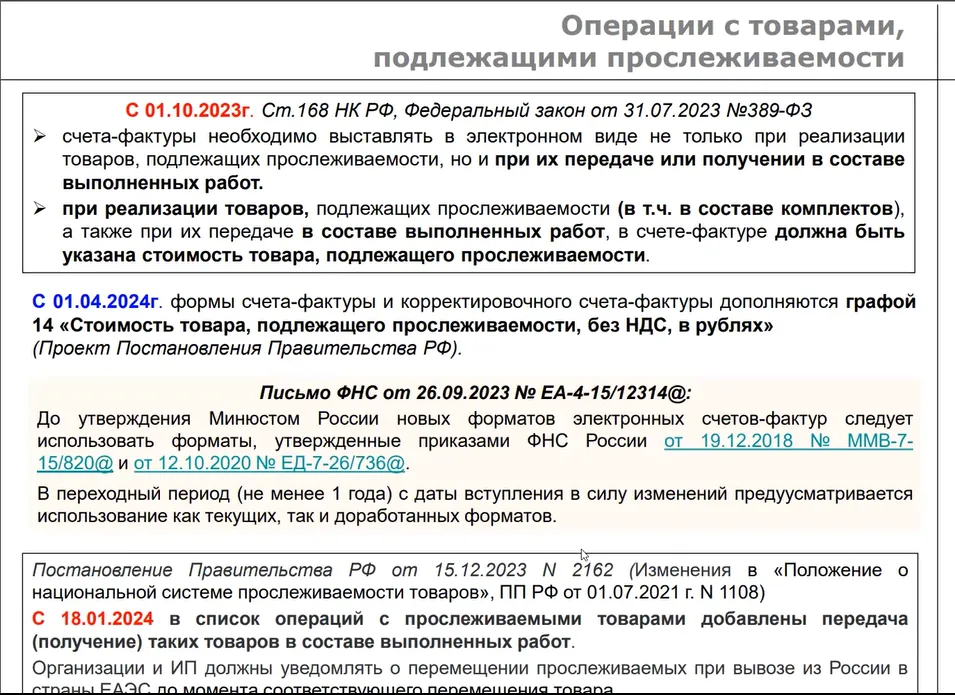

Изменение заключается в том, что с 1 октября 2023 года (ст. 168 НК) мы были и сейчас обязаны:

Счета-фактуры необходимо выставлять в электронном виде не только при реализации товаров, подлежащих прослеживаемости, но и при их передаче или получении в составе выполненных работ.

При реализации товаров, подлежащих прослеживаемости (в том числе в составе комплектов), а также при их передаче в составе выполненных работ, в счете-фактуре должна быть указана стоимость товара, подлежащего прослеживаемости.

ПРИМЕР:

Мы не сам по себе монитор продаем, а используем этот монитор (импортный, прослеживаемый), когда мы выполняем работу по монтажу видеосистемы. Мы составляем счет-фактуру на эту работу по монтажу, но в счете-фактуре отдельной строкой нужно выделить передаваемый в рамках этих работ импортный монитор с реквизитами прослеживаемости. Тоже самое, если это какой-то комплект, например, медицинского оборудования и в этот комплект входит импортный монитор.

Такой порядок для нас установлен Налоговым кодексом (ст. 168 НК) и это уже обязательно с 1 октября 2023 года.

Я напоминаю, что на сегодня ненаказуемо по Налоговому кодексу то, что мы какие-то реквизиты прослеживаемости не поставим в счет-фактуру. Она все равно будет действительной и будет работать для вычетов у покупателя. Но мы же с вами добросовестные налогоплательщики, поэтому будем стараться выполнять все нормы налогового кодекса, даже если наказание за какие-то нарушения здесь не последует.

Более того, теперь мы должны составлять счета-фактуры, выделяя в рамках работ прослеживаемые товары, но возникает вопрос: «А как их там выделить, где там написать стоимость, предположим, импортного монитора, который включен в состав видеосистемы?».

Планируется, что с 1 апреля 2024 года формы счетов-фактуры и корректировочного счета-фактуры дополнятся графой 14 «Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях» (Проект постановления Правительства).

В графе 14 мы уже однозначно будем указывать стоимость этого отдельного прослеживаемого товара, в том числе, когда он входит в состав комплекта или каких-то работ.

Пока у нас такой формы (формата) нет, но ФНС в своих разъяснениях в прошлом году говорил, что пока новой формы нет, вписывайте нужные, дополнительные сведения отдельными строчками (письмо ФНС от 26.09.2023 № ЕА-4-15/12314@ ).

Новые формы (форматы) будут важны и актуальны именно для тех, кто работает с прослеживаемыми товарами. Потому что, если нас это не касается, нет у нас этих прослеживаемых товаров в нашей деятельности, мы можем счет-фактуры составлять в бумажном виде. Вы знаете, что в бумажных счетах-фактурах мы вообще не обязаны включать графы, посвященные прослеживаемости.

Вышло постановление Правительства от 15.12.2023 № 2162, оно уже действует с 18 января 2024 года. Этим постановлением в список операций с прослеживаемыми товарами добавлены передача (получение) таких товаров в составе выполненных работ.

Это не налоговый документ, но он в целом корректирует, расширяет нашу национальную систему прослеживаемости товаров.

Мини-тест № 1

В утверждениях ниже — одно неверное. Найдите его.

Как выделить прослеживаемые товары в счете-фактуре?

*Правильные ответы смотрите в конце статьи.

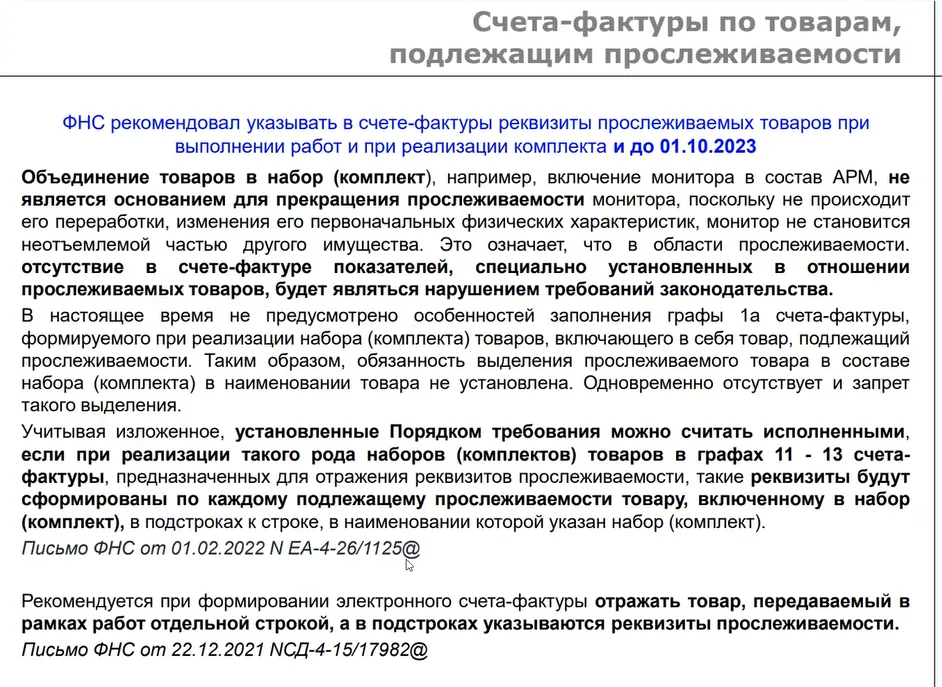

Счета-фактуры по товарам, подлежащим прослеживаемости

ФНС рекомендовал указывать в счете-фактуры реквизиты прослеживаемых товаров при выполнении работ и при реализации комплекта.

То есть рекомендовал отдельно указывать в любой счете-фактуре показатели по прослеживаемым товарам, указывать там стоимость этих товаров. Только это была рекомендация, а теперь она введена в норму закона, так что следим за обновлением счетов-фактур.

Объекты обложения и налоговая база: изменения и важные вопросы

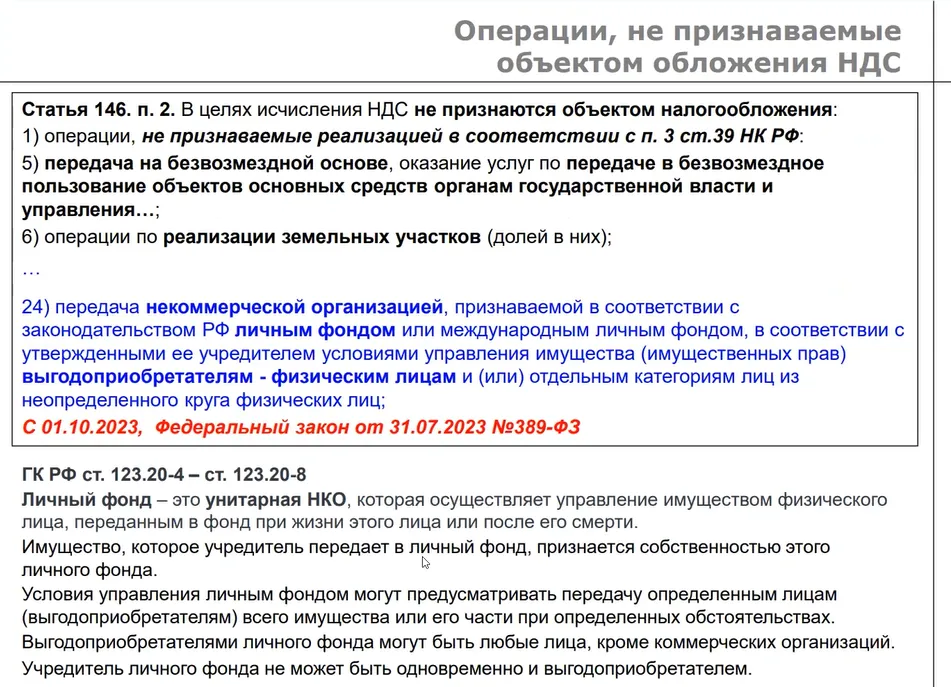

Операции, не признаваемые объектом обложения НДС

Теперь поговорим о том, что абсолютно всех касается и уже не важно с какими товарами, работами, услугами вы работаете – это объект обложения и налоговая база. Что здесь поменялось, на что нужно обратить внимание, когда мы готовим декларацию за прошедший 4 квартал 2023 года.

Вы знаете, что у нас объекты обложения – это реализация на территории России чего угодно (товаров, работ, услуг, имущественных прав), передача на территории России чего угодно, если это идет для собственных нужд, не учитываемых для налога на прибыль.

Из объектов обложения по всем ситуациям налоговый кодекс делает ряд исключений, когда реализация имеет место, а объекта обложения не возникает.

Обращаю ваше внимание! С 01.10.2023 года (с начала 4 квартала) появилась новая операция, которая не признается объектом обложения.

Это передача некоммерческой организации, которая по нашему российскому законодательству считается личным фондом или международным личным фондам. Когда такая некоммерческая организация, получившая в управление имущество, передает его физическим лицам или каким-то другим отдельным категориям (Федеральный закон от 31.07.2023 № 389-ФЗ).

Реализации происходит, собственник меняется, а объекта обложения не возникает. Значит, по этим операциям НДС начислять не нужно.

Но я напомню, что в декларации есть VII раздел, где мы обязательно показываем все операции, которые как исключение не попадают под НДС.

В ст. 146 п. 2 и ст. 149 НК перечислены операции, которые в целях исчисления НДС не признаются объектами налогообложения.

Россия не признается местом реализации, ведь мы начисляем НДС, только если эта операция (по своему месту с точки зрения НДС) признается российской реализации.

Мини-тест № 2

В утверждениях ниже — одно неверное. Найдите его.

Какие операции не признаются объектом обложения НДС?

*Правильные ответы смотрите в конце статьи.

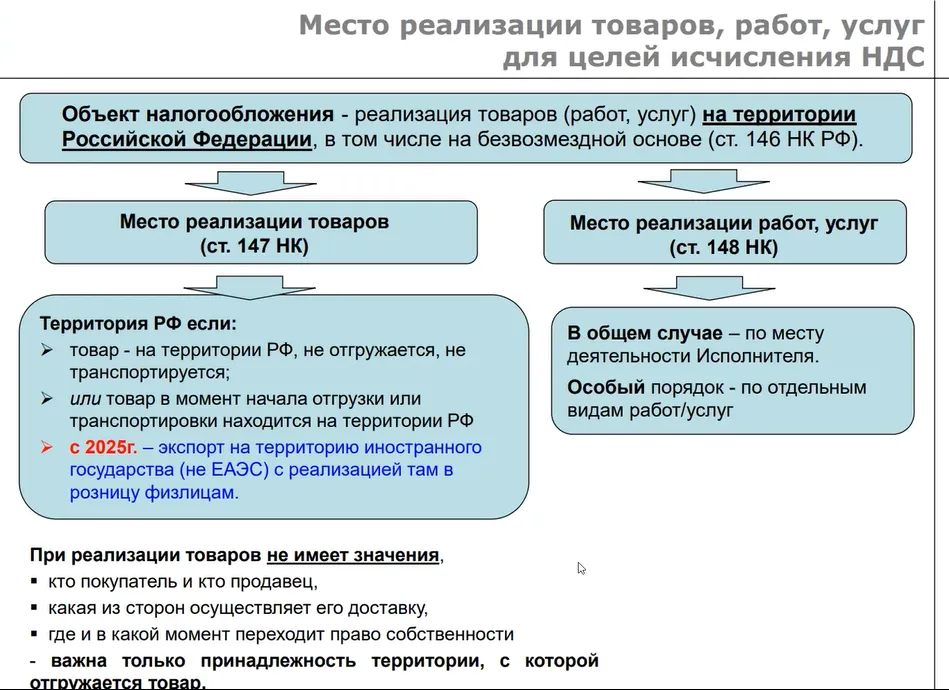

Место реализации товаров, работ, услуг для целей исчисления НДС

Как определить место реализации товаров, работ, услуг, нам говорят две статьи налогового кодекса. Говорят в тех случаях, когда у нас возникают сомнения Россия – не Россия.

Когда сомнение может возникать?

Когда мы работаем с какими-то зарубежными контрагентами.

Обращаю ваше внимание! Важно не только то, что это зарубежные контрагенты, а важно из какого они государства – евразийского экономического союза или имеет место регистрации какое-то другое государство.

Почему это важно?

Потому что, если наши контрагенты имеют место регистрации евразийский экономический союз, мы определяем место реализации не по налоговому кодексу, а по договору о евразийском экономическом союзе.

В соответствии с налоговым кодексом, если существуют какие-то международные соглашения по налогообложению, они имеют приоритет по сравнению с налоговым кодексом. То есть приоритет международных норм над внутренним российским законодательством.

Если наши контрагенты не из евразийского союза мы целиком смотрим на нормы налогового кодекса (ст. 147 и ст. 148 НК), которые определяют место реализации товаров и место реализации работ, услуг.

Какие изменения здесь мы видим:

С 2025 года местом реализации товаров будет считаться Россия, в том числе в тех ситуациях, когда мы эти товары будем вывозить на территорию иностранного государства (не ЕАЭС) и с территории иностранного государства товары будут продаваться в розницу физическим лицам.

То есть с точки зрения таможенных процедур это действительно экспорт, а с точки зрения налоговых понятий это экспортом (на сегодня) не считается.

Потому что мы здесь нулевую ставку подтвердить не могли бы – нет контракта с иностранным контрагентом. А с 2025 года здесь будет нулевая ставка.

Но намного сложнее, на мой взгляд, наша работа, наше понимание НДС и отражение операций в тех ситуациях, когда мы имеем дело с работами или с услугами.

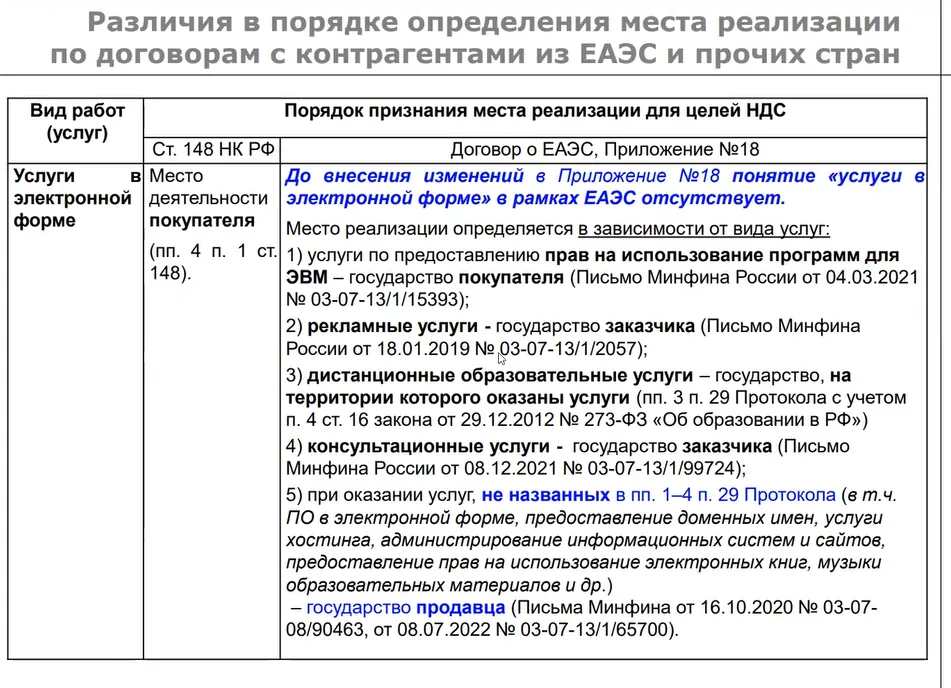

Различия в порядке определения места реализации по договорам с контрагентами из ЕАЭС и прочих стран

Здесь требуется ваше двойное внимание для того, чтобы не ошибиться, правильно трактовать место реализации работ, услуг в зависимости от того, где зарегистрирован ваш контрагент — на территории евразийского союза или на территории иных государств.

Если мы имеем контрагента не из евразийского союза, смотрим на статью 148 НК, там есть привязка к месту деятельности покупателя, к месту нахождения недвижимости и прочие.

В частности, если мы приобретаем или оказываем услуги в электронной форме, то исходя из норм Налогового кодекса место реализации определяется как место деятельности покупателя. Если мы покупатели, значит Россия, значит объект обложения НДС возникает и может быть, мы с вами становимся налоговыми агентами.

А вот если наш контрагент при этих услугах в электронной форме зарегистрирован на территории евразийского союза, то по договору о евразийском союзе на сегодня нет понятия услуги в электронной форме.

В рамках этого договора есть Приложение №18, которое определяет порядок работы с косвенными налогами.

То есть, если контрагент из евразийского союза неважно услуга в электронной форме или она в какой-то натуральной форме, мы исходим из сути услуг. Это может быть рекламная услуга – привязка к заказчику, образовательные услуги – привязка к месту оказания услуг, консультационные услуги – привязка к государству заказчика.

А вот ряд других услуг отдельно в Приложении №18 к договору о ЕАЭС не названы и тогда определяется место реализации по государству продавца. Потому что нет отдельного понятия услуг в электронной форме.

То есть, если мы вступаем в отношения, заключаем договор с контрагентом из евразийского союза вполне возможно, у нас будет иная трактовка, чем если бы мы работали с какими-то иными контрагентами.

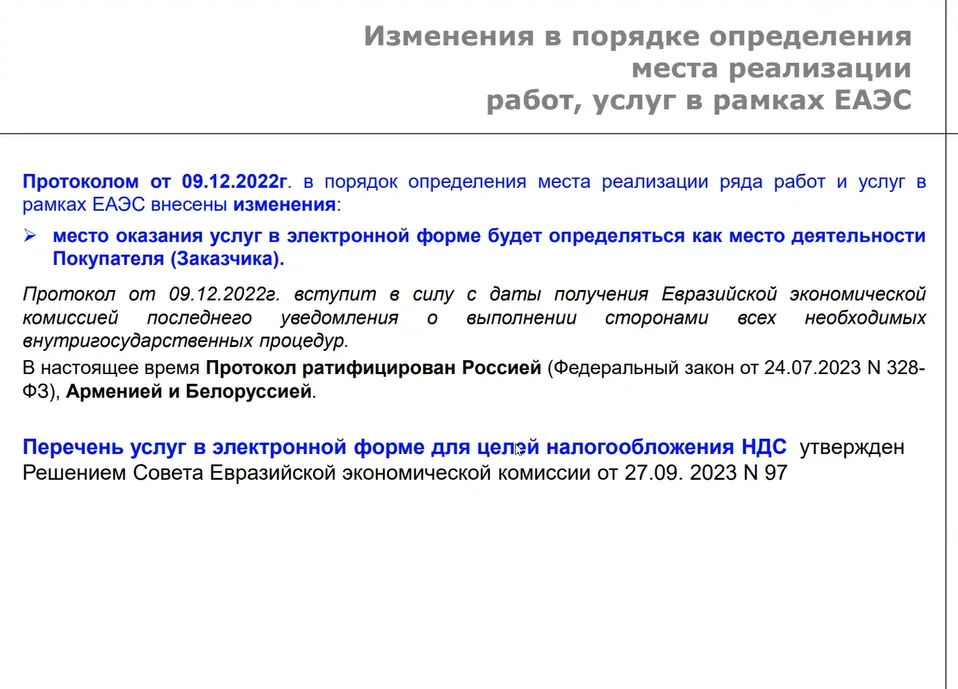

Изменения в порядке определения места реализации работ, услуг в рамках ЕАЭС

Что здесь ожидается.

Уже больше, чем год назад был подписан в рамках евразийского союза протокол, который вносит изменения в порядок определения мест реализации в рамках евразийского союза.

В рамках этого протокола появляется понятие «услуги в электронной форме». Все услуги в электронной форме будут тоже определяться по месту деятельности заказчика (Протокол от 09.12.2022).

Но пока этот протокол в силу еще не вступил, потому что он должен быть быть ратифицирован всеми государствами. Пока ратифицировали Россия, Армения и Белоруссия. Как только он будет ратифицирован, мы будем в рамках евразийского союза определять место реализации услуг в электронной форме ровно так же, как по Налоговому кодексу.

Различия в порядке определения места реализации работ, услуг

Очень распространена ситуация, когда либо мы передаем в аренду каким-то зарубежным контрагентам, либо мы берем что-то в аренду.

Здесь тоже существует различия, не ошибитесь!

Если мы берем в аренду или лизинг, или передаем наземные автотранспортные средства, то по Налоговому кодексу место реализации определяется по месту деятельности арендодателя. То есть мы берем, например, какой-то автомобиль или грузовик у арендодателя не из евразийского союза – это не российское место реализации и нет никакого НДС, и мы не налоговые агенты.

А если мы возьмем этот же самый автомобиль или грузовик у некого контрагента из евразийского союза, то тогда будет идти привязка к месту арендодателя не только по самим автомобилям, но и по прицепам и полуприцепам.

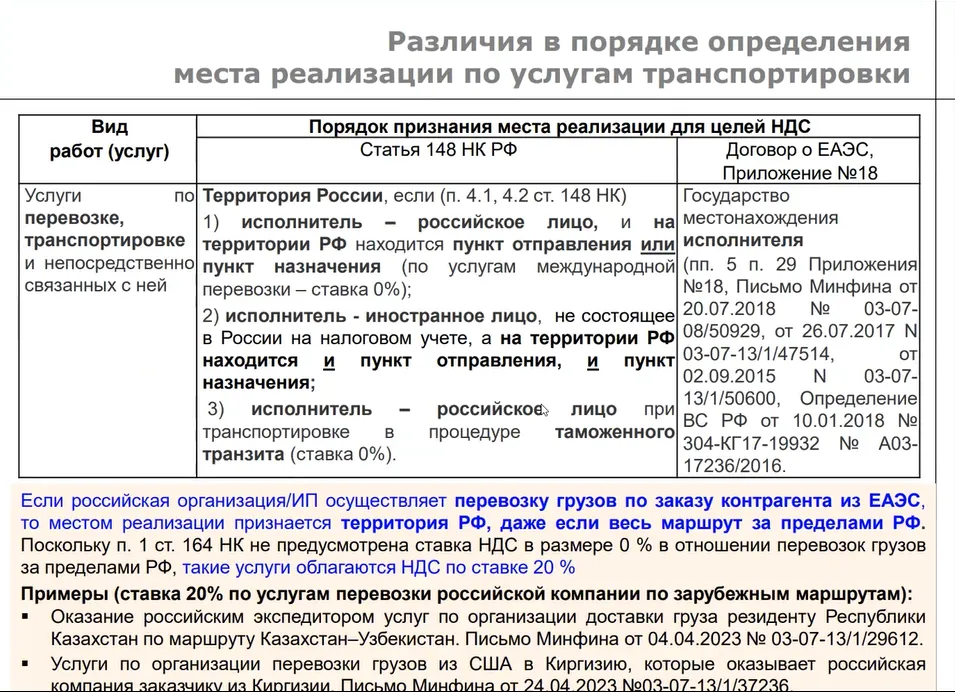

Различия в порядке определения места реализации по услугам транспортировки

Еще одна ситуация, которая очень распространена и часто возникают ошибки, когда мы оказываем либо нам оказывают услуги по перевозке или транспортировке.

В рамках Налогового кодекса важно, кто выполняет эту транспортировку (перевозку), но и на каком маршруте.

Если исполнитель российское лицо, то под НДС эта операция по транспортировке попадает, если хотя бы один конец пути находится на территории России. Если совсем Россия не затрагивается, нет НДС по Налоговому кодексу.

А вот если транспортировку мы выполняем или для нас выполняют контрагенты из евразийского союза, идет всегда привязка к месту нахождения исполнителя.

Что может получиться.

Предположим, мы везем некие грузы по заказу контрагента из евразийского союза вообще не по России, а где-то по дальнему зарубежью. Но мы везем, мы – российская организация, мы – российские предприниматели, и возникает НДС – это считается российским местом реализации.

Если российская организация/ИП осуществляет перевозку грузов по заказу контрагента из ЕАЭС, то местом реализации признается территория РФ, даже если весь маршрут за пределами РФ. Поскольку п. 1 ст. 164 НК не предусмотрена ставка НДС 0% в отношении перевозок за пределами РФ, такие услуги облагаются НДС по ставке 20%.

Примеры (ставка 20% по услугам перевозки российской компании по зарубежным маршрутам):

Оказание российским экспедитором услуг по организации доставки груза резиденту Республики Казахстан по маршруту Казахстан-Узбекистан (письмо Минфина от 04.04.2023 № 03-07-13/1/29612).

Услуги по организации перевозки грузов из США в Киргизию, которые оказывает российская компания заказчику из Киргизии (письмо Минфина от 24.04.2023 № 03-07-13/1/37236).

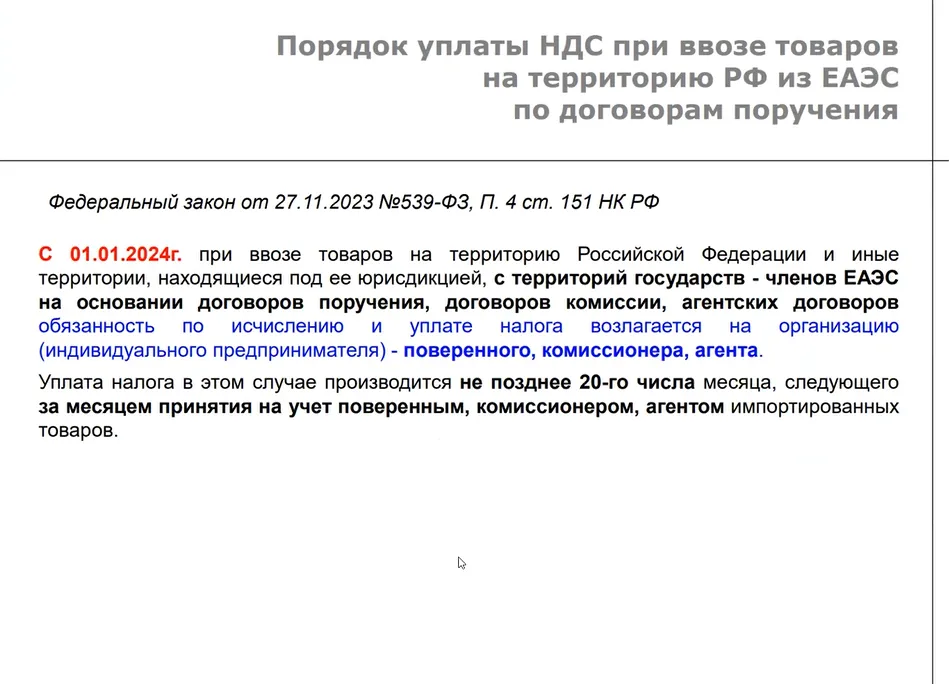

Порядок уплаты НДС при ввозе товаров на территорию РФ из ЕАЭС по договорам поручения

С начала текущего года в кодексе появилось отдельное специальное правило, если товары ввозятся на российскую территорию с территории государств евразийского союза по договорам поручения, комиссии, агентских договоров, то возлагается обязанность по начислению и уплате НДС на посредника – поверенного, комиссионера, агента.

То есть они должны будут посчитать, подготовить отчетность, но у нас отчетность при ввозе из евразийского союза – это специальная декларация по косвенным налогам. Она подается в более ранние сроки и чаще. Она подается не позднее 20 числа каждого месяца, следующего за ввозом принятие на учет этих товаров и уплачивается НДС не позднее 20 числа месяца после этого ввоза.

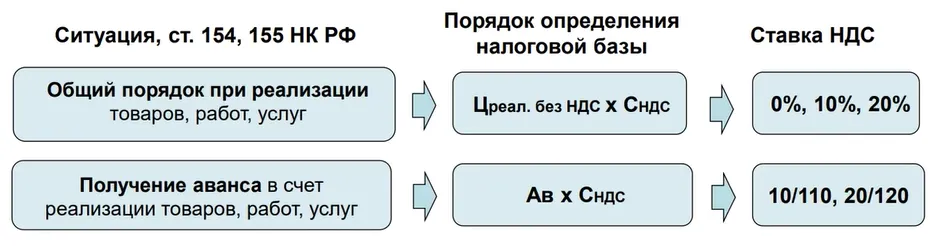

Порядок определения налоговой базы по НДС установлено ст. 154, 155 НК.

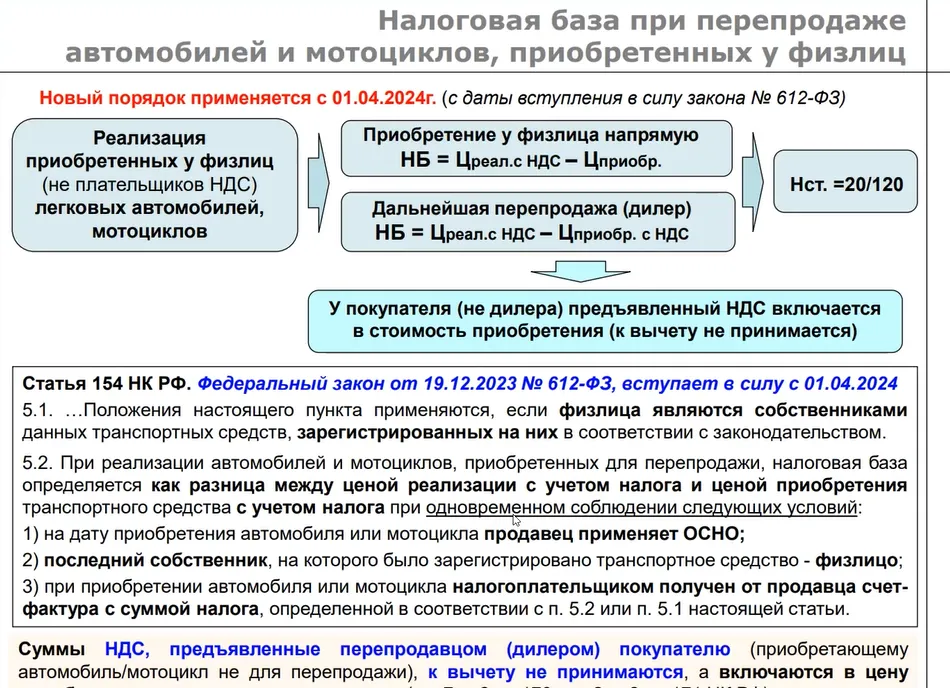

Налоговая база при перепродаже автомобилей и мотоциклов, приобретенных у физлиц

Хочу обратить ваше внимание на изменения, которые заработают с 1 апреля 2024 года.

Речь о ситуации, когда идет перепродажа автомобилей, легковых или мотоциклов, приобретенных у физических лиц.

У нас есть несколько особых налоговых баз.

Когда НДС начисляется не с полной продажной цены, а по сути с наценки – цена реализации минус цена приобретения.

Такая расчетная налоговая база возникает, если мы продаем основные средства, которые при оприходовании были учтены по стоимости, включая НДС – цена реализации минус остаточная стоимость.

Остановлюсь на этой особой налоговой базе, связанной с перепродажей подержанных легковых автомобилей или мотоциклов, приобретенных у конкретных физических лиц.

По таким ситуациям формируется расчетная налоговая база, как разница между ценой реализации (за сколько договорились продать) и ценой приобретения у конкретного физического лица. Ставка НДС – 20/120.

Но жизнь показывает, что нередко идет перепродажа автомобилей не через первичного покупателя (автосалон), который приобрел у конкретного физлица, а через дилеров.

На сегодня получается, что если автосалон прямо продает, он формирует расчетную налоговую базу, а если потом идет продажа подержанных автомобилей через каких-то дилеров для них нет возможности определять расчетную налоговую базу и они должны на сегодня начислять НДС со всей договорной продажной цены.

Для этих последующих перепродавцов (дилеров) подержанных автомобилей с 1 апреля 2024 года заработают новые правила. Они тоже будут определять налоговую базу расчетным путем, как разница между договорной продажной ценой (за сколько договорились продать) и ценой приобретения вместе с НДС у первичного закупщика (автосалона) подержанных автомобилей.

То есть будет получаться, что вся цепочка перепродажи подержанных автомобилей, мотоциклов, по которым исходными владельцами были физлица, будет формировать расчетную налоговую базу и применять расчетную налоговую ставку 20/120.

А завершением этой цепочки будет являться то, что кто-то уже приобрел для собственного использования, не для перепродаж этот автомобиль или мотоцикл – физлицо или организация.

Если конечным покупателем является организация, то с 1 апреля 2024 года предъявленной ей дилером НДС, данная организация к вычету принять не сможет.

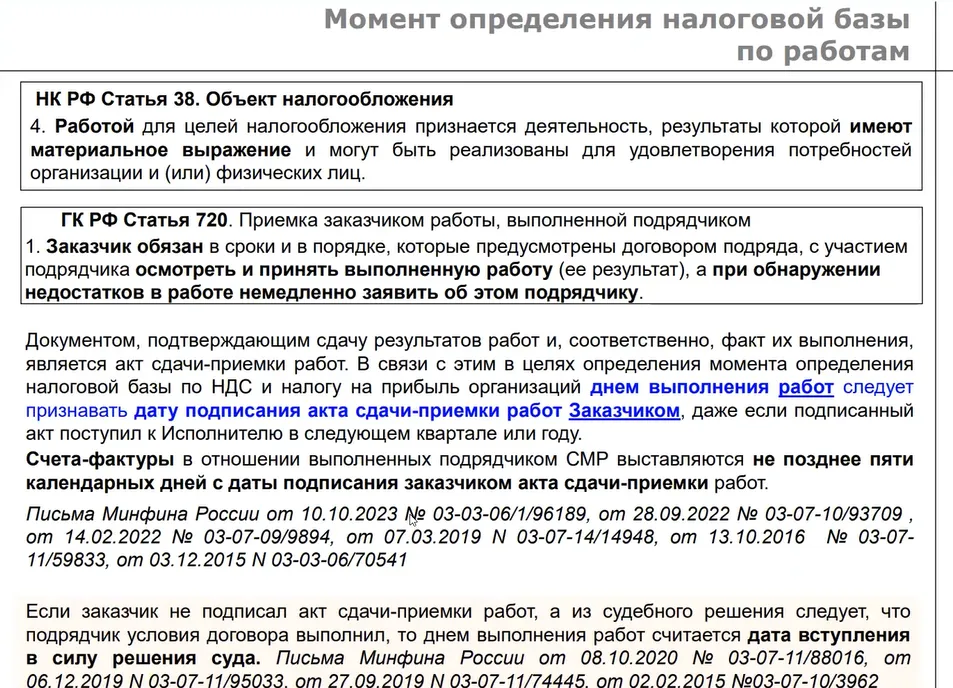

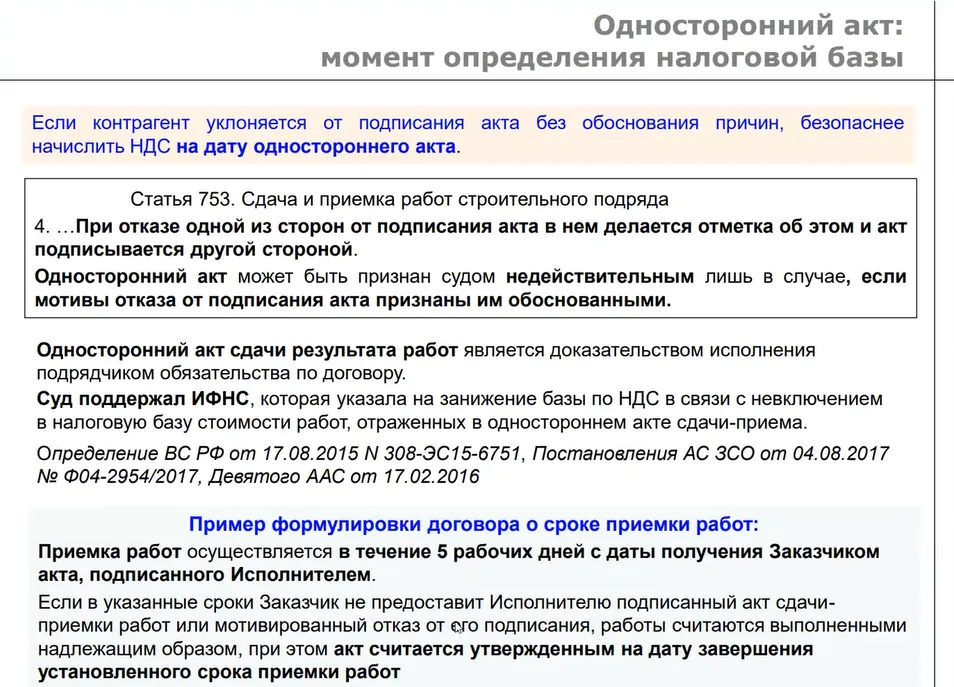

Момент определения налоговой базы по работам

На что еще обязательно нужно обратить внимание, когда мы проверяем свою декларацию или готовим.

Учли ли мы начисление НДС, сформировали ли мы налоговую базу своевременно?

Ведь у нас моментом начисления, моментом формирования налоговой базы является отгрузка. Если речь о товарах совершенно неважно, когда на товар переходит право собственности. Отгрузили, сдали перевозчику, выставили за ворота и произошла реализация с точки зрения НДС.

Если отгрузка уже состоялась, продавец должен начислить НДС.

Как определить дату формирования налоговой базы, когда мы выполняем работу или мы оказываем услугу?

Здесь, прежде всего нам нужно четко понимать, мы выполняем работу или мы оказываем услугу.

Понятие работы и понятие услуги, установленные Налоговым кодексом статьей 38 – работа это то, что имеет материальное выражение. То есть потом это можно посмотреть, потрогать, показать.

В отношении работ заказчик должен согласиться с этой работой, он должен ее посмотреть и дать свое решение, свою подпись на акте: да – работа принимается или нет – работа не принимается, потому что там чего-то не хватает.

Поэтому для цели НДС и, кстати, для целей налога на прибыль по работам днем их выполнения считается дата подписания акта заказчиком.

Это очень важная дата. Представьте себя в позиции исполнителя, вы 25 декабря составили акт о передаче работ, вы полагаете, что вы все замечательно выполнили и вот у нас сегодня 23 января, а заказчик акт еще не подписал, два дня до сдачи декларации, как быть?!

Если вы не уверены в позиции заказчика – ждите, пусть он подпишет, и пусть он обязательно поставит свою дату. Если поставит дату на акте январскую – это январское принятие работы.

Хуже всего бывает, когда в таких ситуациях заказчик продержав акт месяц, а то и больше, нам его возвращает, а дату свою не ставит, и получается, что когда он принял? Наверное, 25 декабря и принял, вы не сможете доказать, что принятие состоялось январем. Поэтому отсюда следует два вывода:

1) Добивайтесь, чтобы на акте заказчик поставил дату не декабрь. Пусть будет январь, февраль или март – это будет уже 1 квартал.

2) Включать в договор условия о сроке приемки работ.

Здесь тоже у нас может быть непростая ситуация.

Предположим, мы запишем в договоре, что заказчик должен принять работу, рассмотреть, принять, дать свои замечания в течение 5 рабочих дней или двух недель.

Заказчик не возвращает акт в установленный срок, наступил январь, когда работа принята?

Декабрем, когда мы этот акт передали на подпись или январем, когда прошли эти установленные сроки?

Поэтому в таких ситуациях, когда вы включаете в договор условия о сроке приемки работ, обязательно вставляйте фразу, на какую дату в этом случае акт считается утвержденным.

Предположим, включая формулировку, акт считается утвержденным на дату завершения установленного срока приемки работ. Если этот срок, например 5 рабочих дней, заканчивается уже в январе, все, это январская приемка, это январская налоговая база, это пойдет в 1 квартал уже текущего года.

Еще одна непростая ситуация.

3) Если такой оговорки о сроке приемки работ в договоре нет, если у заказчика нет явных претензий, он их никак не высказывает, а просто молчит и не передает акт считается, что работа сдана по одностороннему акту.

Есть нормы в Гражданском кодексе и налоговики, и судебная практика на него опираются.

Статья 753. Сдача и приемка работ строительного подряда

Односторонний акт может быть признан недействительным, только если потом будут какие-то обоснованные причины, а в противном случае не подписывает, возражений заказчик не дает, считайте, что вы сдали работу по одностороннему акту.

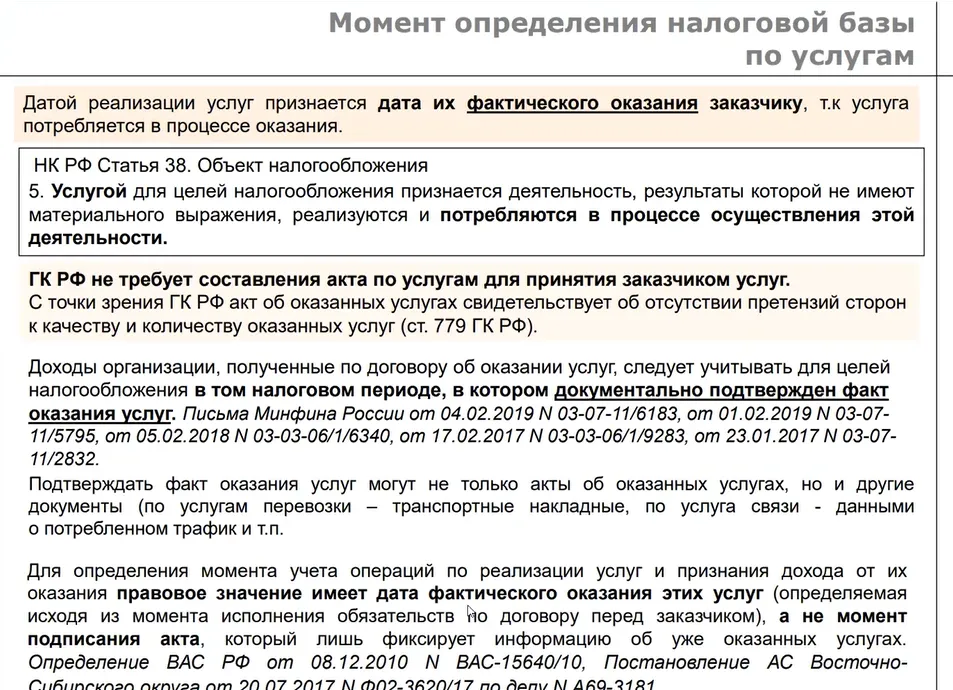

Момент определения налоговой базы по услугам

По услугам проще. Если мы оказываем услугу, она потребляется прямо в момент оказания, отказаться от ее потребления заказчик не может. Он все равно ее потребил, он потом может иметь претензии к качеству, но это будет вопрос уже о ценах, о корректировке, а он все равно ее потребил.

Поэтому, если мы оказываем услугу датой передачи услуги, считается тот день, когда мы считаем ее оказанной. Мы везли грузы, мы груз привезли, мы считаем, что мы услугу оказали.

По услугам привязывайтесь к дате, которую вы – исполнители поставили на акте.

Льготы по НДС: изменения и проверка условий

Следующее, что мы с вами обязательно должны проверить, когда формируем декларацию и рассчитываем НДС – а можем ли мы здесь воспользоваться какой-то льготой.

По НДС есть несколько ситуаций, когда налог можно не начислять:

1) Статья 146 НК дает ряд исключений, когда реализация происходит, а объекта обложения нет.

2) Реализация есть, но это не российское место – НДС не начисляем. Отражаем обязательно в VII разделе декларации.

3) Когда объект обложения есть, но по нему предоставлена льгота.

По льготам у нас систематически какие-то обновления происходят и чтобы льготой воспользоваться, обязательно нужно проверить условия (ст. 149 НК).

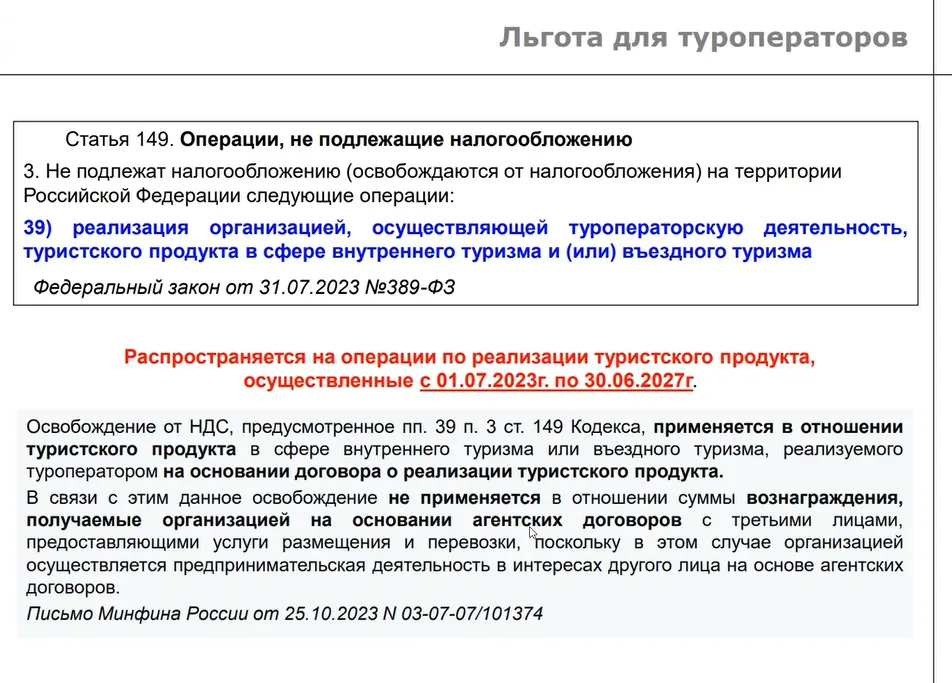

Льгота № 1

Распространяется на операции по реализации туристского продукта, осуществленные с 01.07.2023 по 30.06.2027.

Реализация организаций, которые занимаются туроператорской деятельностью турпродукта в сфере внутреннего или въездного туризма.

Внимательное прочтение формулировки говорит о том, что льгота дается только туроператорам, ни в коем случае не турагентам. По этим договорам туроператорским – льгота.

Льгота означает, что начислять НДС не нужно, а вот входящий налог, то есть по приобретению для такой деятельности, в этом случае к вычету не идет, он включается в стоимость приобретения.

Во всех ситуациях, когда у нас есть какие-то операции, не требующие начисления НДС, а одновременно есть операции, которые облагаются НДС, у нас обязательно должен быть раздельный учет всех входов (входящий НДС) и выходов (начислять не начислять).

Входящий НДС нельзя принять к вычету, если это приобретено конкретно для льготируемой деятельности либо для нероссийской реализации.

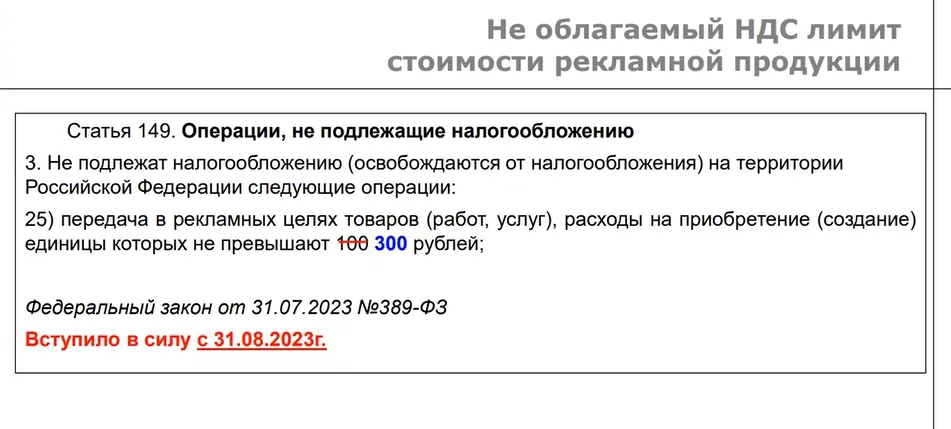

Льгота № 2

С 31 августа 2023 года подняли лимит необлагаемой рекламной продукции до 300 руб.

То есть, если мы проводим какое-то рекламное мероприятие и в рамках этого мероприятия распространяем, например сувенирчики. Если стоимость единички этого сувенира не превышает 300 руб. вместе с НДС, то мы можем НДС не начислять (п.3 ст. 149 НК РФ).

Мы можем отказаться от льготы, если это нецелесообразно.

Можно отказаться в письменном виде и не меньше чем на год. Значит по умолчанию НДС не начисляете, обязательно имейте раздельный учет и заполняйте VII раздел деклараций.

Льгота № 3

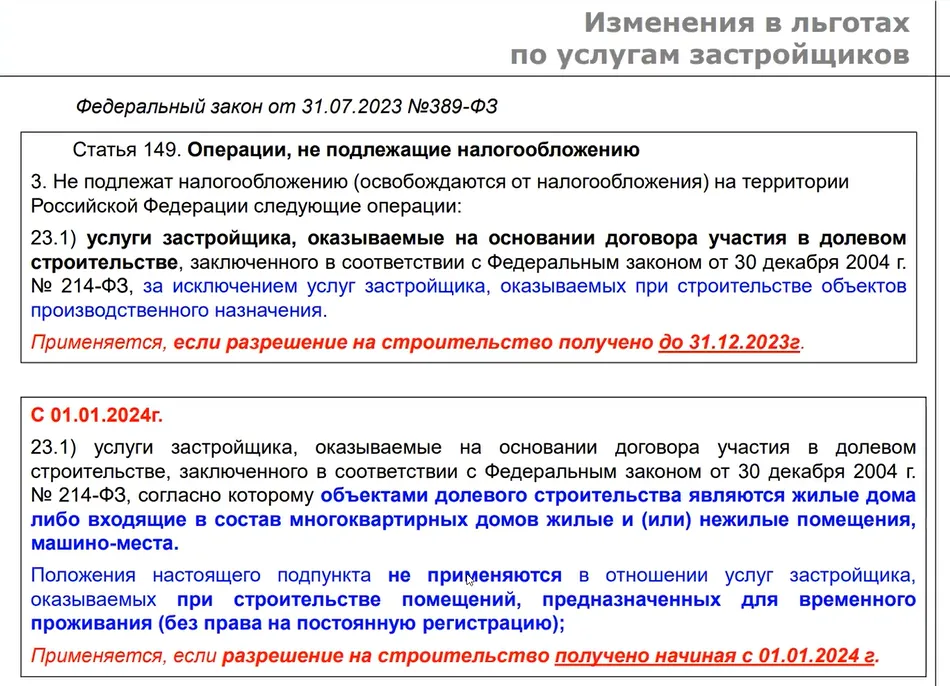

Изменения с начала 2024 года касаются услуг застройщиков, которые оказывают эти услуги по договору участия в долевом строительстве.

Для застройщиков принципиально важно, когда они получили или получают разрешение на строительство.

Если они получили разрешение на строительство до 31 декабря 2023 года включительно, они работают, по прежней версии, льготы. А прежняя версия заключается в том, что от НДС освобождены услуги такого застройщика, за исключением услуг, которые они оказывают при строительстве объектов производственного назначения.

То есть если они строят какой-то многоквартирный дом, а в рамках этого дома на первых этажах находятся парикмахерские, магазины, что-то еще, а под землей еще гараж многоэтажный. Если это комплекс такой, то это ведь не объект производственного назначения и действует льгота.

А если разрешение на строительство будет получено уже начиная с 1 января 2024 года, то условие для льготы другое.

Льготируются условия застройщика по договорам участия в долевом строительстве, если объектом строительства являются жилые дома или входящие в состав многоквартирных домов жилые (нежилые) помещения, машино-места.

Льгота не действует по новым разрешениям на строительство, если строятся апартаменты. Если в этом доме не будет права на постоянную регистрацию, льгота по свежим разрешениям на строительство не действует.

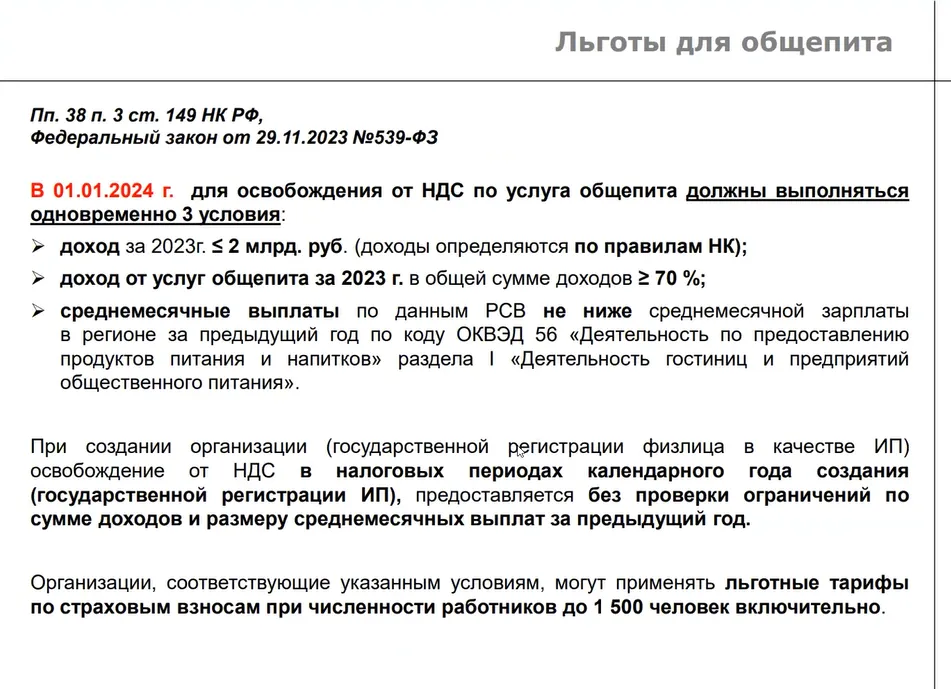

Льгота № 4

Вспомним не свежую льготу для общепита, здесь изменений никаких нет.

Но здесь мы обращаем внимание на то, что с начала текущего льгота для освобождения от НДС по услуге общепита, появляется дополнительное требование:

1) Доход за прошлый год не превышает 2 млрд руб.;

2) Доля общепита не меньше 70%;

3) Чтобы за 2023 год среднемесячные выплаты были не ниже среднемесячной зарплаты в регионе за прошлый год по данному виду деятельности (гостиницы, предприятия, общепита).

Что в отношении условий для льготирования с 1 квартала надо иметь ввиду.

Федеральный закон от 29.11.2023 №539-ФЗ скорректировал и дополнил условия для льгот общепита.

Во-первых, дополнение заключается в том, что если какая-то организация или предприниматель в текущем 2024 году зарегистрируется. У них же нет предыстории прошлого года ни по доходам, ни по среднемесячным выплатам, значит, они пока будут пользоваться льготой, а дальше будет видно.

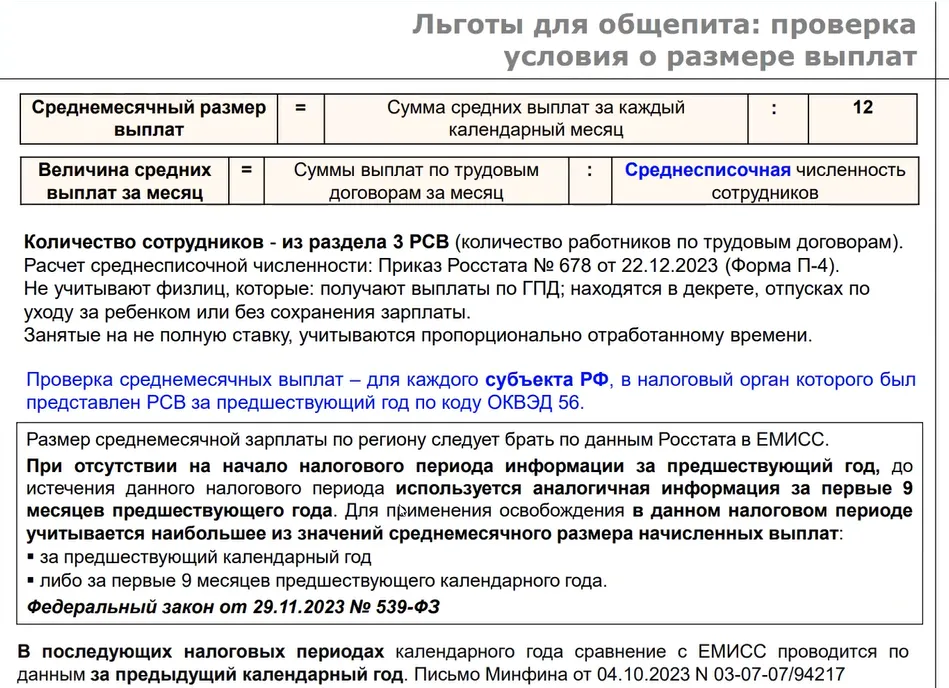

Во-вторых, важная, на мой взгляд, поправка касается порядка расчета среднемесячных выплат для того, чтобы сравнить с региональным размером и убедиться, что право на льготы у нас есть.

Дело в том, что в исходном в исходной редакции этого пункта говорилось о том, что мы должны рассчитывать среднемесячные выплаты исходя из средней численности сотрудников. Теперь считаем исходя из среднесписочной численности сотрудников.

Сопоставлять нужно наши среднемесячные выплаты (по данным организации/ИП) со среднемесячными выплатами по каждому субъекту федерации, на территории которого у нас в прошлом году была работа. Соответственно, по каким территориям в налоговые органы мы подавали отчетность РСВ (отчетность по страховым взносам).

Для того, чтобы проверить это условие, мы должны свой расчет сопоставить с данными по региону, по данным Росстата, которые размещаются в единой межведомственной информационной системе.

С учетом поправок Налогового кодекса теперь прямо сказано, что если на начало налогового периода информации Росстата за весь прошлый год еще нет, берите аналогичную информацию за 9 месяцев прошлого года.

Получается, сейчас в 1 квартале сопоставляем наш расчет с расчетом по региону за 9 месяцев. При этом есть оговорка – мы берем свои сведения либо за весь прошлый год, либо за первые 9 месяцев, как нам выгоднее.

Мини-тест № 3

В утверждениях ниже — одно неверное. Найдите его.

Льготы по НДС действуют

*Правильные ответы смотрите в конце статьи.

Ставки НДС: изменения и актуальные вопросы

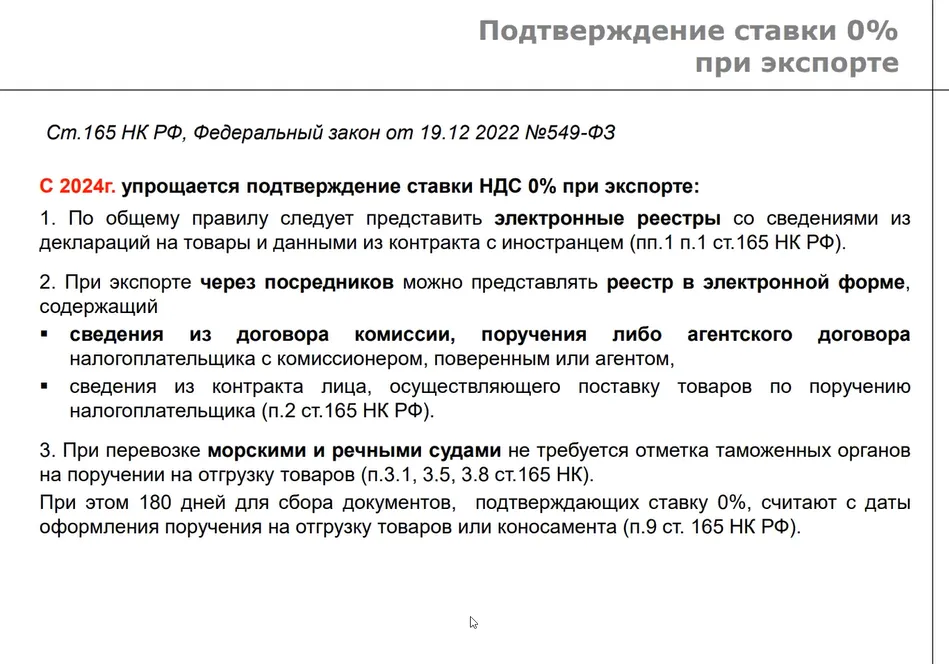

Подтверждение ставки 0% при экспорте

Теперь давайте взглянем на ставки НДС, что у нас здесь поменялось, что нужно иметь ввиду.

Ставка НДС – это жесткий и обязательный элемент налогообложения.

Мы обязаны применять только ту ставку, которая нам положена по нашим товарам, работам, услугам.

С начала текущего года упрощается подтверждение ставки 0% при экспорте. Упрощается за счет того, что теперь нужно по общему правилу представлять электронные реестры со сведениями, с декларацией на товары и данными из контракта с иностранным контрагентом.

При экспорте через посредников можно представлять реестр в электронной форме со сведениями из договоров комиссии, поручения, агентского договора, плюс сведения из контракта того, кто занимается поставкой по нашему поручению.

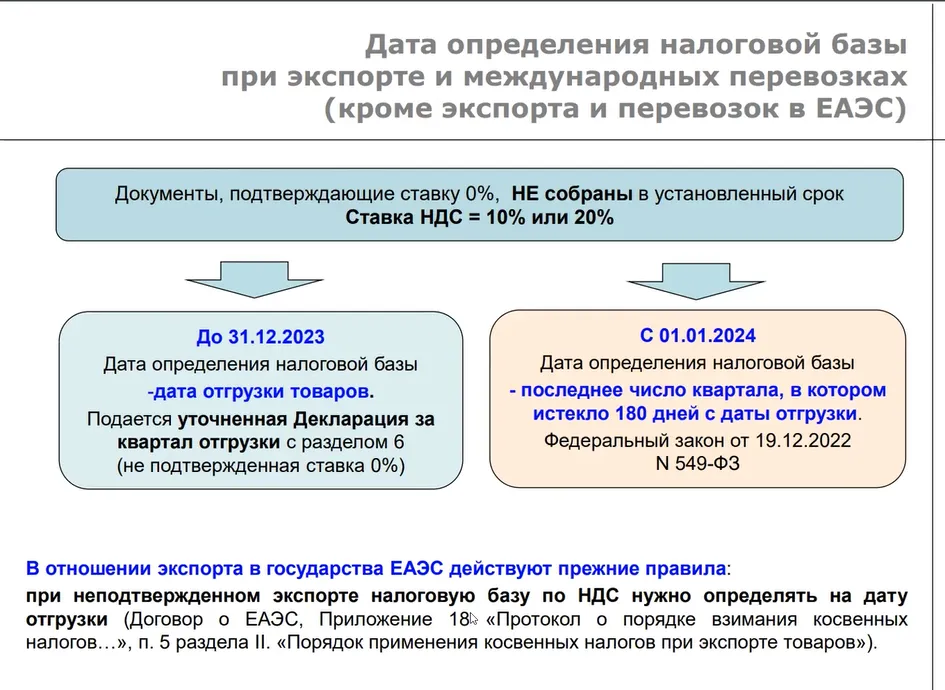

Дата определения налоговой базы при экспорте и международных перевозках (кроме экспорта и перевозок в ЕАЭС)

Очень важное и интересное изменение, которые касаются нулевой ставки – изменение по дате, по порядку определения налоговой базы в случае, когда мы не собрали документы, подтверждающие ставку 0%.

Для ставки 0% в декларации есть специальные разделы, специальные листы 4, 5, 6, где мы показываем реализацию под 0%, вычеты связанные с этими приобретениями. Отдельный раздел 6 предназначен для ситуации, когда мы не смогли подтвердить нулевую ставку за отведенный срок – 180 дней с даты отгрузки.

Если мы за отведенный срок (180 дней) не подтвердили нулевую ставку по правилам, которые работали до конца прошлого года, мы должны были подать уточненную декларацию за квартал отгрузки и применить к реализации обычную ставку 10% или 20%. Заполняется 6 раздел «Неподтвержденная нулевая ставка».

Принципиально важно, что это именно уточненная декларация. Налоговая база при не подтверждении 0% формируется на день отгрузки отгрузки, прошло уже 180 дней.

С начала текущего года правило меняется.

Если мы не подтверждаем за 180 дней нулевую ставку, то у нас формируется налоговая база и начисляется 10% или 20% на последнее число квартала, в котором закончились 180 дней с даты отгрузки. Соответственно никакую уточненную декларацию подавать не нужно.

Получается, когда мы претендуем на 0%, мы в любом случае формируем налоговую базу под 0%, 10%, 20% на последнее число квартала, когда закончили 180 дней.

Разница в том, какую ставку применим. Подтвердили 0% – начисляем на последнее число этого квартала, когда 180 дней прошло. Не подтвердили 0% – на это последнее число начисляем 10% или 20%, зависит от того, что мы продаем.

Очень важный момент хочу здесь подчеркнуть.

Эти изменения внесены в Налоговый кодекс, то есть они касаются нашего экспорта не в евразийский союз. Если вы выполняете экспорт в государства евразийского союза, вы смотрите не столько на налоговый кодекс, сколько на договор о евразийском союзе.

В отношении экспорта государства евразийского союза в текущем году действуют прежние правила – не подтверждаете нулевую ставку за 180 дней, подаете уточненную декларацию за квартал отгрузки с 6 разделом.

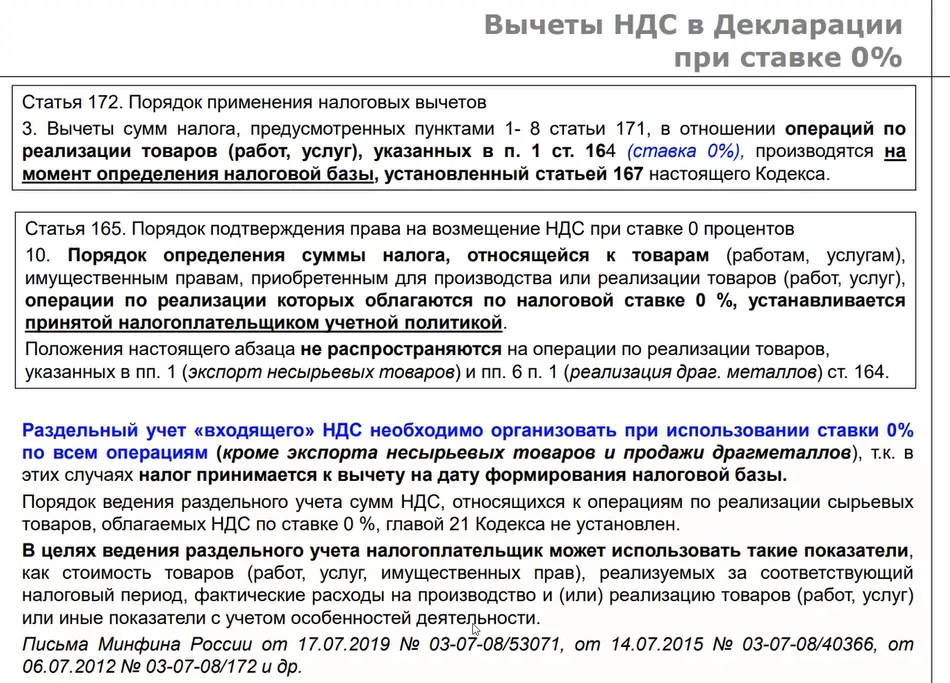

Вычеты НДС в Декларации при ставке 0%

Когда мы с вами имеем операции, облагаемые по ставке 0%, а одновременно у нас еще и 10% или 20%, не забываем про раздельный учет всех входов и выходов.

Выходов – значит начисляем, по какой ставке у нас раздельная реализация учитывается.

Не забываем, что у нас должен быть организован раздельный учет и на вход.

Потому что нам позволено не иметь раздельного учета при ставке 0% только по двум реализациям:

экспорт несырьевых товаров;

продажа драгоценных металлов.

Если это ваша деятельность, тогда вы вообще раздельный учет по приобретениям под 0% и под другие проценты можете не иметь.

Экспорт несырьевых товаров позволяет нам входящий налог регистрировать в обычном порядке. Это попадает у вас в 3 раздел декларации через обычную книгу покупок.

Во всех остальных случаях, когда вы применяете ставку 0%, у вас должен быть раздельный учет и входящий налог, принимаемый к вычету по этим приобретениям для ставки 0%. Вы отражаете в 5 разделе декларации.

5 раздел – это вычеты для будущей или подтвержденной ставки 0%.

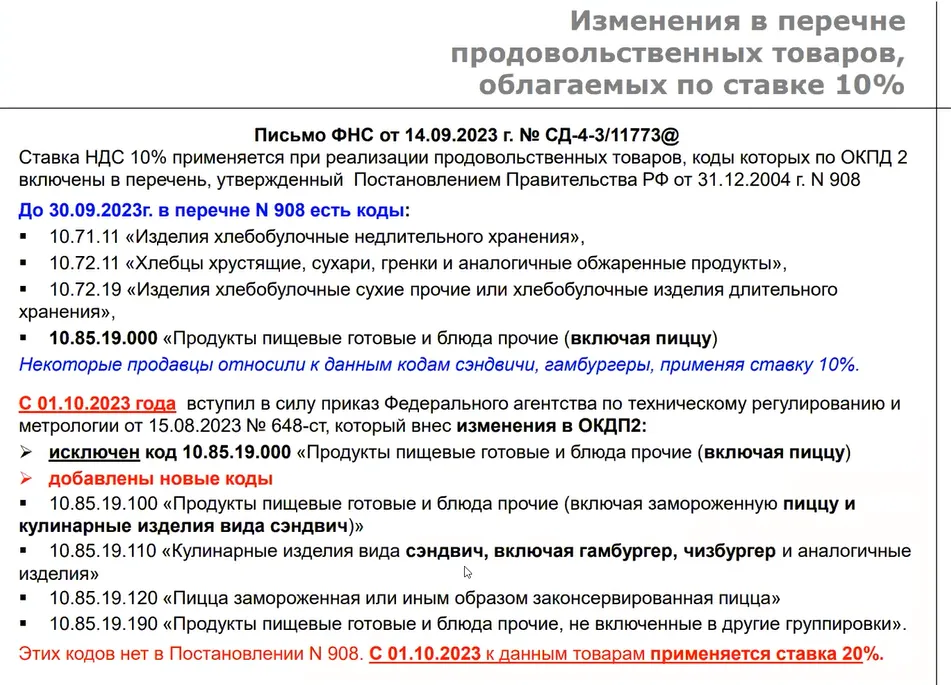

Изменения в перечне продовольственных товаров, облагаемых по ставке 10%

Просмотрим, какие у нас поправки коснулись или касаются в последнее время 10% ставки.

Как известно, ставку 10% можем применить, когда мы реализуем определенные виды товаров: прокодированные товары, продовольственные товары, товары для детей, медицинской определенной продукции, лекарственные средства, но еще книжная продукция для образования, науки и культуры.

По продовольственным, детским товарам, лекарственным средствам есть правительственные постановления, которые дают коды тех товаров, по которым можно, нужно использовать ставку 10%.

В частности, с 1 октября 2023 года были внесены изменения в кодировку десятипроцентных товаров продовольственных.

Они коснулись: пиццы, сэндвичей, гамбургеров, чизбургеров.

В перечне десятипроцентных товаров была такая позиция продукции «Продукты пищевые готовые и блюда прочее (включая пиццу)».

К готовым и прочим как раз и относили сэндвичи, гамбургеры. Теперь у нас нет такой позиции, таких кодов правительственного перечня.

Отдельно выделили кодировку для кулинарных изделий, сэндвичей, гамбургеров, чизбургеров и эта ставка 20%.

На всякий случай проверьте, эти новые правила действуют на 4 квартал.

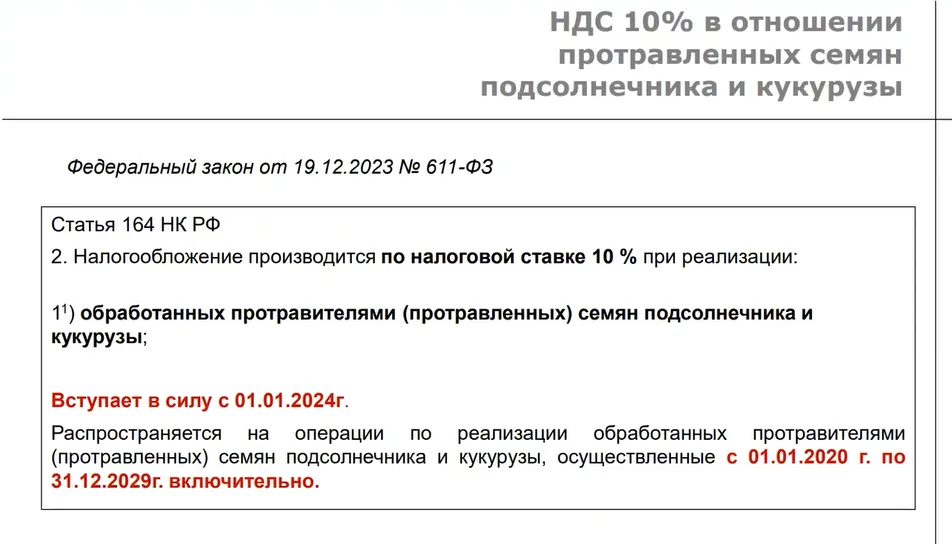

НДС 10% в отношении протравленных семян подсолнечника и кукурузы

С начала текущего года добавили ставку 10% для протравленных семян подсолнечника и кукурузы (ст. 164 НК).

Спорная ситуация – как и какую ставку применять. С одной стороны, вроде продовольственный товар, можно употреблять в пищу, а с другой стороны, это конкретно приобретается или продается не для употребления в пищу, а для того, чтобы сажать, то есть это семена.

Поэтому, чтобы снять спорную ситуацию добавили отдельную ставку 10% для протравленных семян подсолнечника и кукурузы.

Причем, чтобы исключить вообще все вопросы и споры за попадающие под контроль периоды, задним числом действие этой ставки распространили на период с 01.01.2020 года по 31.12.2029 года включительно.

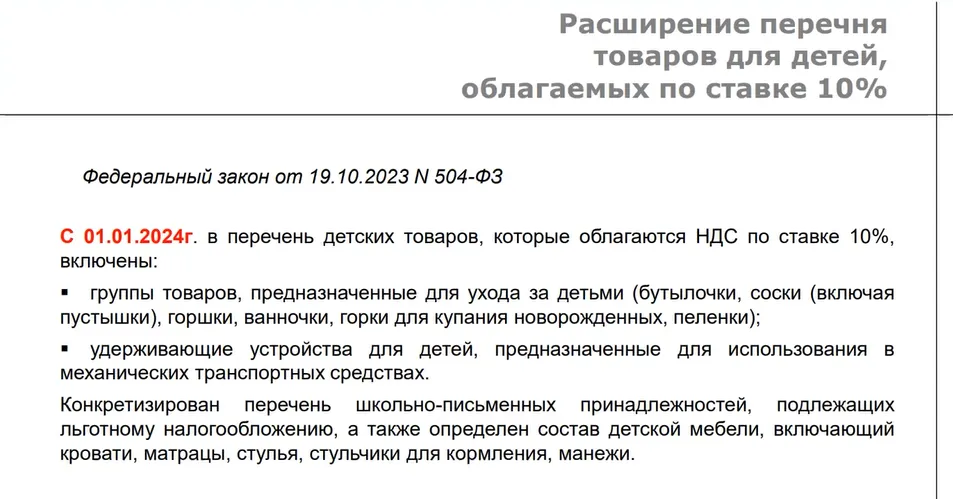

Расширение перечня товаров для детей, облагаемых по ставке 10%

С 01.01.2024 года расширили перечень детских товаров, которые облагаются по ставке 10%.

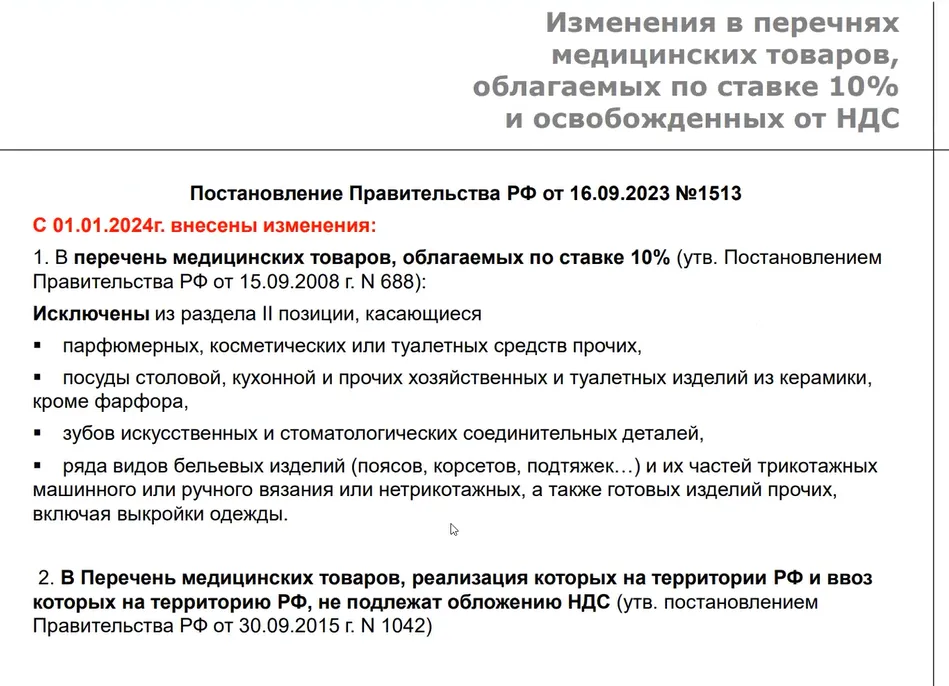

Изменения в перечнях медицинских товаров, облагаемых по ставке 10% и освобожденных от НДС

С 01.01.2024 года правительственным постановлением от 16.09.2023 № 1513 внесены изменения в перечень медицинских товаров (тут, наоборот, изъятия, посмотрите внимательно, чтобы не ошибиться).

И есть изменения в перечне медицинских товаров, которые вообще освобождены от НДС.

Если работаете с такими товарами, внимательно посмотрите на поправки правительственных постановлений.

Мини-тест № 4

В утверждениях ниже — одно неверное. Найдите его.

Действующие ставки по НДС

*Правильные ответы смотрите в конце статьи.

Восстановление НДС: общие правила и особые требования в 4 квартале

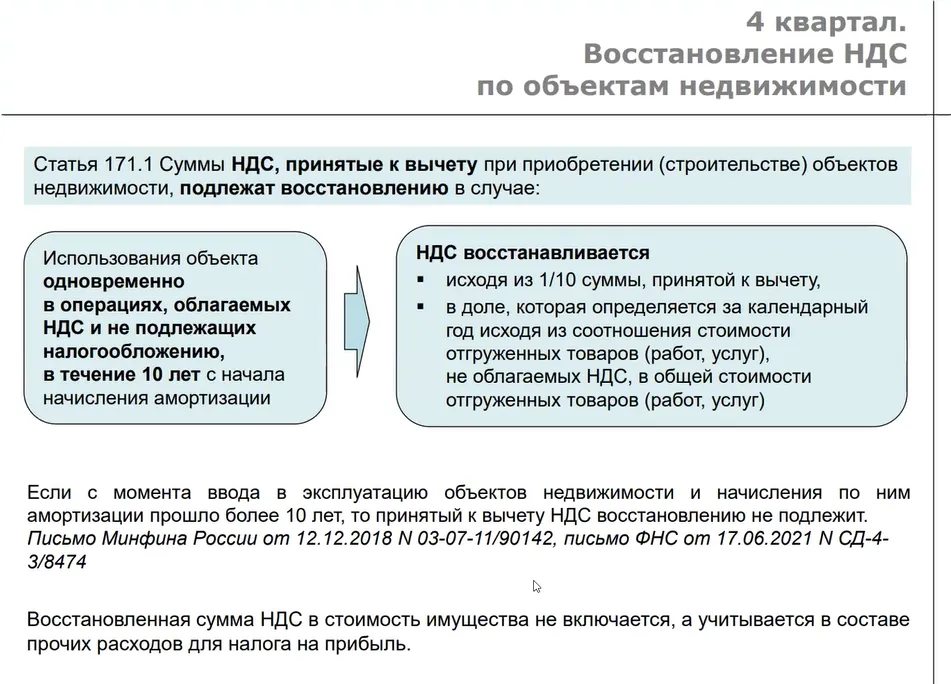

4 квартал. Восстановление НДС по объектам недвижимости

Если у вас в собственности есть объекты недвижимости, с момента приобретения и начала амортизации, которых не прошло еще 10 лет, вы обязательно должны в декларации за 4 квартал заполнить Приложение 1 и указать в нем, какую сумму НДС нужно восстановить, если не нужно, все равно заполняем и показываем, что ничего нам восстанавливать не нужно.

Восстанавливать НДС по объектам недвижимости требуется, если в прошедшем 2023 году у вас была хотя бы одна операция с нероссийской реализацией, с льготой по ндс, с не объектом обложения и эта операция хотя бы вскользь затрагивает объект недвижимости.

Объект недвижимости – это, например, здание офиса и в этом в здании (помещении) сидит у вас, в том числе бухгалтерия, выполняет какие-то операции, которые фиксируют, в том числе не объекты обложения.

Мы должны часть НДС по этому объекту недвижимости принятого ранее к вычету восстановить.

Восстановлением и наблюдением за объектом недвижимости мы должны заниматься в течение 10 лет с момента начала начисления амортизации.

Восстанавливается НДС по итогам года:

исходя из 1/10 суммы, принятой к вычету;

в доле, которая определяется за календарный год исходя из соотношения стоимости отгруженных товаров (работ, услуг), не облагаемых НДС, в общей стоимости отгруженных товаров (работ, услуг).

Восстановленная сумма НДС не корректирует стоимость, она просто учитывается как расходы. Она для налога на прибыль в качестве расходов пойдет и в бухгалтерском учете идет в расходы.

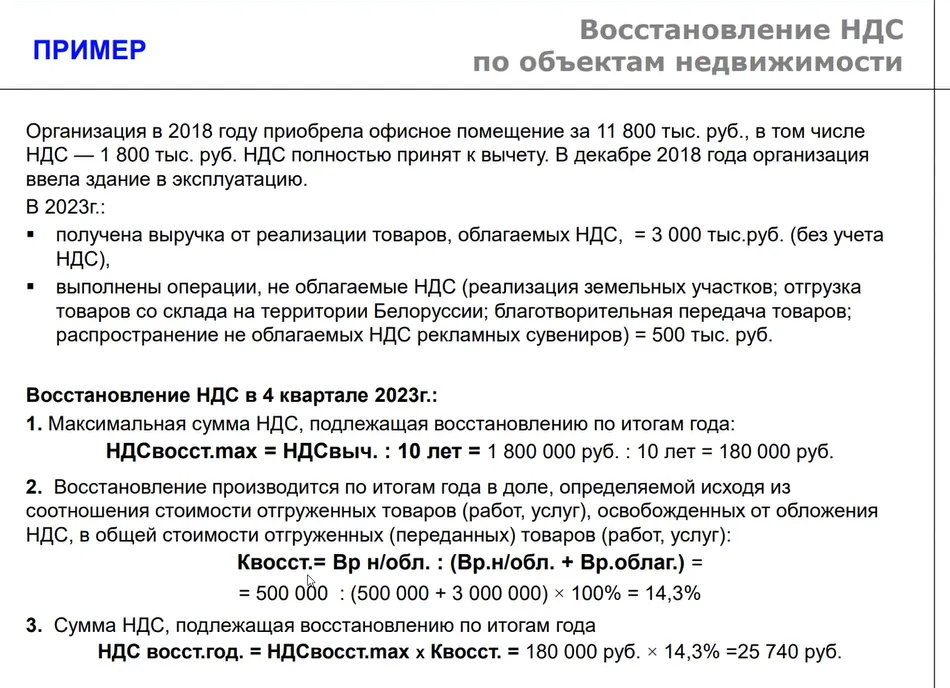

ПРИМЕР:

Мы восстанавливаем НДС. То есть мы не начисляем, мы находим наш старый счет-фактуру с вычетом, запись в книге покупок, которая состоялась, условно, 8 или 9 лет назад, ведем расчет по бухгалтерской справке какую сумму налога восстановить.

Обратите внимание! В примере указано про необлагаемые НДС.

Если у нас необлагаемые операции появляются вскользь, какая-то благотворительная передача, вы какую-то рекламную раздачу недорогих сувенирчиков провели или предоставили денежный займ под проценты.

Проценты по денежному займу не облагаются НДС – это льгота по статье 149 НК.

Вы, может быть, даже эти проценты физически не получили, но займ вы предоставили и методом начисления причисляете себе эти проценты по предоставленному займу. И у вас появляются операции освобожденные от НДС.

Необлагаемые операции включаем в 7 Раздел декларации, восстановление показываем в Приложении 1 к декларации.

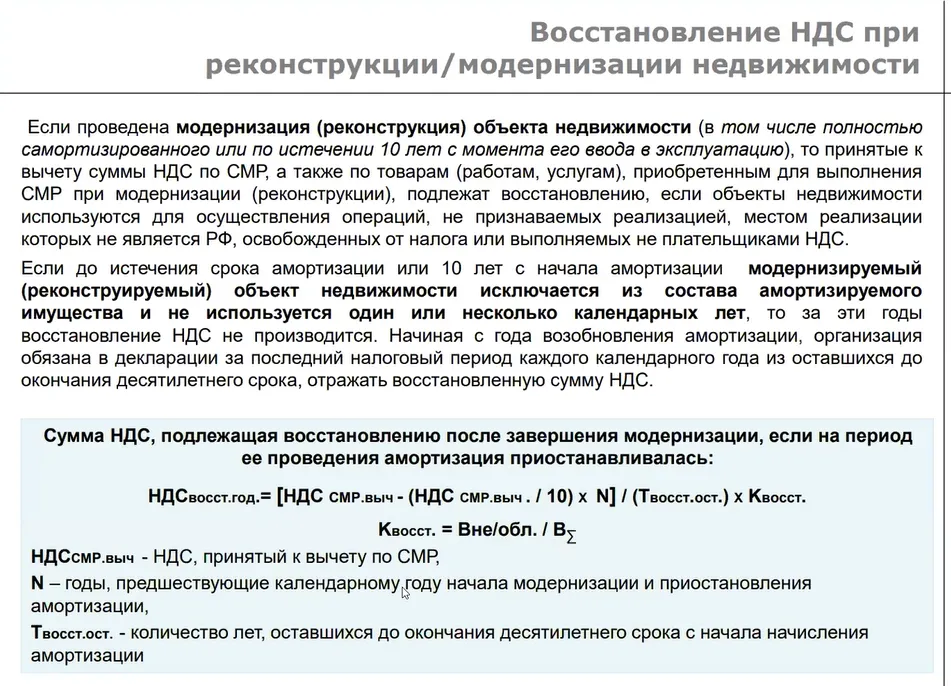

Восстановление НДС при реконструкции/модернизации недвижимости

Если у вас есть недвижимость и вы эту недвижимость реконструировали за последние 10 лет, вы точно также должны заполнять Приложение 1 к декларации.

Потому что если речь о реконструкции – это капитальные вложения.

В этом случае мы увеличиваем первоначальную стоимость и вот за этой суммой увеличения первоначальной стоимости, и соответствующими вычетами мы потом 10 лет должны наблюдать. При необходимости по итогам года в 4 квартале восстанавливать часть НДС.

Еще особое восстановление НДС касается случаев, когда вы с начала текущего года переходите на специальный налоговый режим – УСН.

В этом случае в декларации за 4 квартал (последняя декларация, которая должна быть подана теперешним упрощенцем) должна быть показана сумма восстановления НДС по всему, что не было уже использовано до конца прошлого года – товарам, работам, услугам, основным средствам, нематериальным активам, то есть по всем объектам, которые остались на балансе. И дальше будут работать уже в рамках упрощенки.

Если это основные средства, нематериальные активы НДС восстанавливается исходя из соотношения бухгалтерской остаточной стоимости (без переоценок) к первоначальной стоимости.

Если у нынешних упрощенцев есть объекты недвижимости в декларации за 4 квартал, они должны по общим правилам восстановить НДС по этим объектам недвижимости. То есть если у недвижимости есть еще остаточная стоимость, должно быть восстановление НДС по общим правилам для всех основных средств.

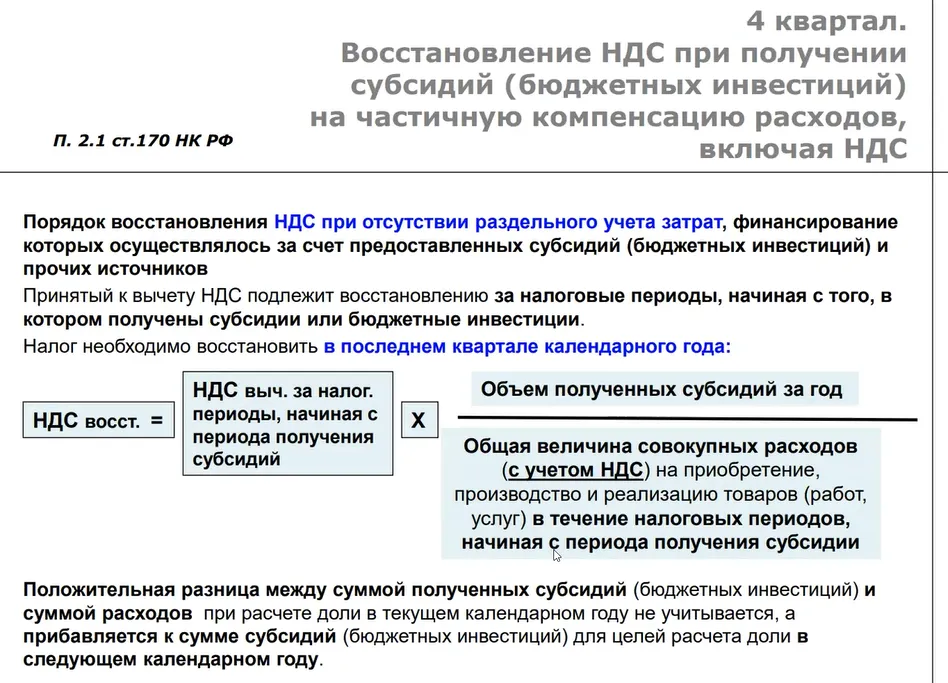

4 квартал. Восстановление НДС при получении субсидий (бюджетных инвестиций) на частичную компенсацию расходов, включая НДС

Особая специфическая ситуация восстановление НДС по 4 кварталу касается тех, кто в прошлом году получил субсидии или бюджетные инвестиции на частичную компенсацию расходов, включая НДС.

По направлениям этого субсидирования, не предусматривалось введение раздельного учета. То есть вам просто дали эту сумму субсидий для компенсации каких-то расходов.

По этим расходам в 4 квартале нужно восстановить часть НДС, который касается доли приобретений оплаченных, профинансированных за счет субсидий, такие правила установлены статьей 170 Налогового кодекса.

Именно в последнем квартале берется соотношение вычетов за налоговые периоды за кварталы, начиная с квартала, получения субсидий и до конца года. Берется восстановление в соотношении общего объема субсидирования полученного и общей величины расходов вместе с НДС, которые были понесены за период с начала получения субсидий.

Суммы НДС, подлежащие восстановлению, отражаются в строке 80 Раздела 3 декларации по НДС.

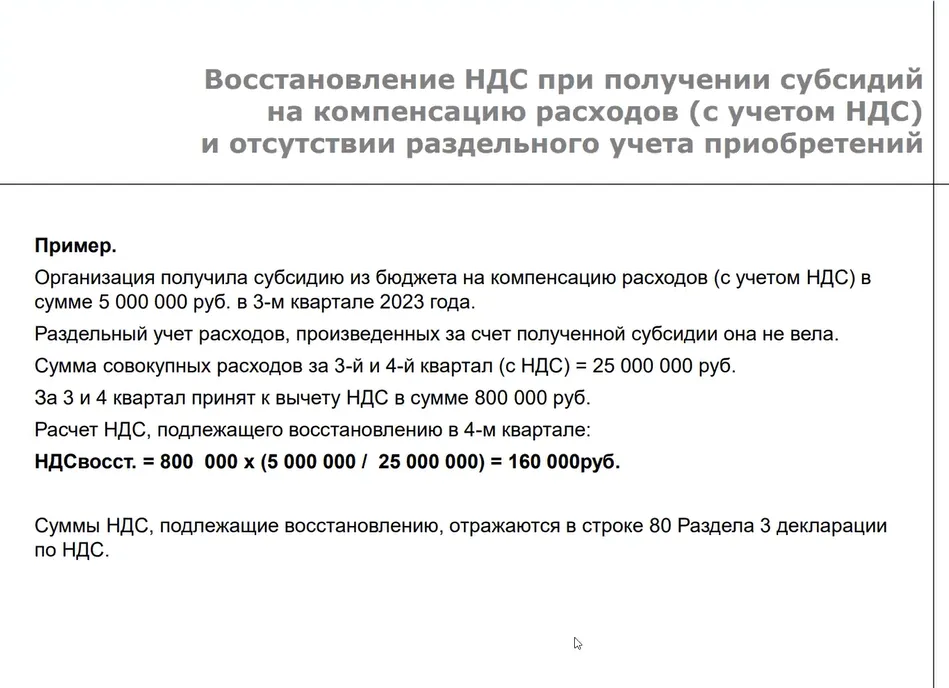

ПРИМЕР:

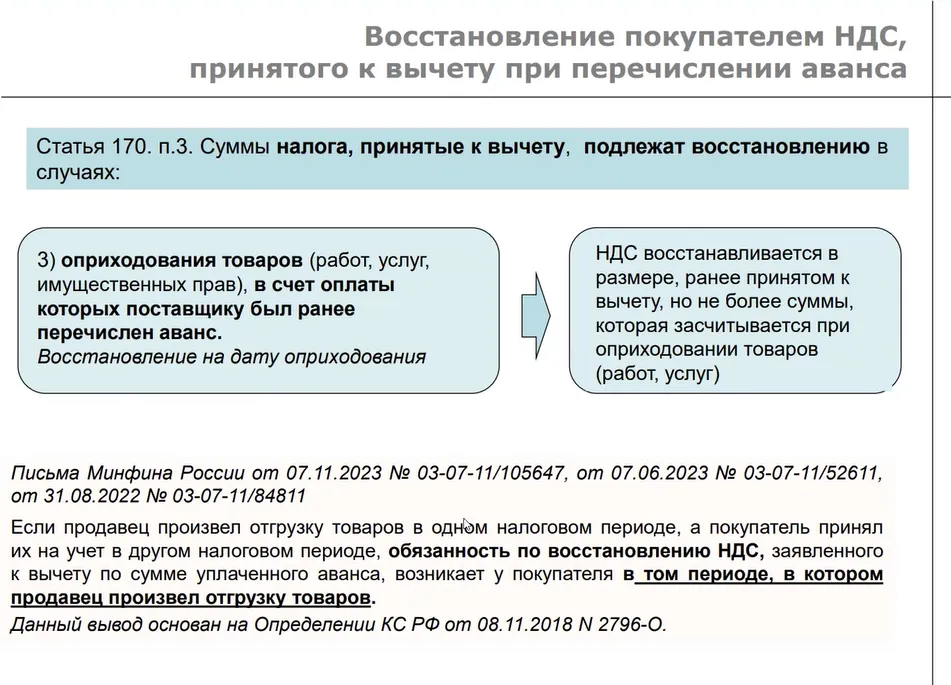

Восстановление покупателем НДС, принятого к вычету при перечислении аванса

Если мы перечисляли аванс и получали счет-фактуры, пользовались вычетом по перечисленным авансам, не забываем, в том случае, когда мы приходуем эти предоплаченные товары, работы, услуги, восстанавливаем наш прежний вычет по авансу, и одновременно мы претендуем на вычет уже по оприходованию.

Что здесь важно отметить.

По сегодняшней позиции Минфина, который опирается на определение Конституционного суда, если продавец отгрузил товары, например, в декабре, а вы как покупатели получили эти товары, оприходовали в январе и при этом товары у вас были предоплачены, вы пользовались вычетом по перечисленному авансу, вы должны восстановить НДС в декабре (письма Минфина от 07.11.2023 № 03-07-11/105647, от 07.06.2023 № 03-07-11/52611, от 31.08.2022 № 03-07-11/84811).

Вычет то вы в январе заявите, когда оприходуете, а вот восстановить вы должны тогда, когда продавец отгрузил.

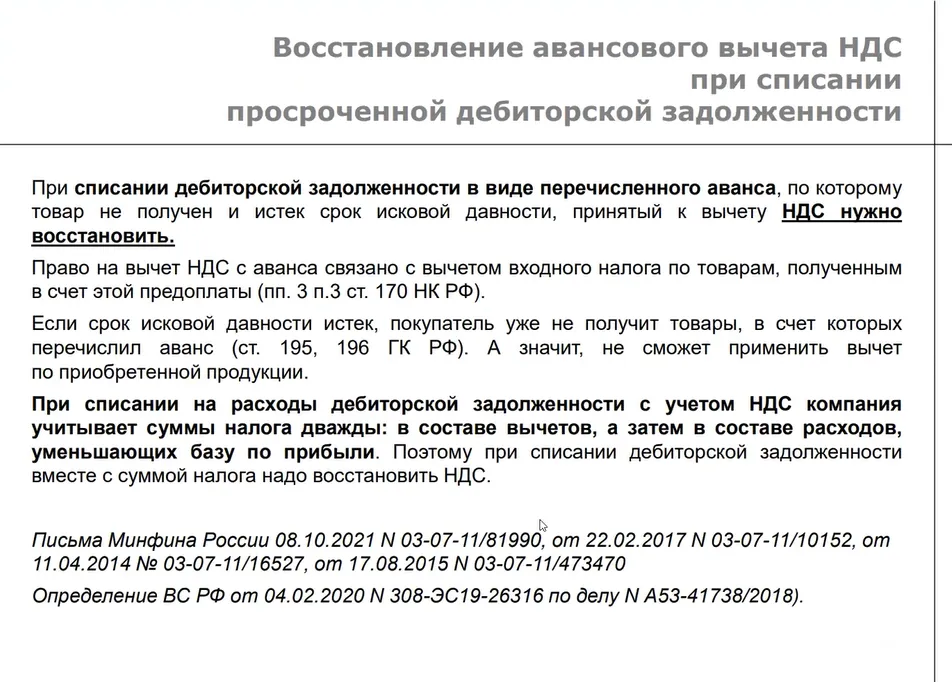

Восстановление авансового вычета НДС при списании просроченной дебиторской задолженности

Если мы проводим нашу инвентаризацию и обнаруживаем, что есть какая-то дебиторская задолженность, которую пора уже списать, мы списываем эту дебиторскую задолженность, и мы должны при этом восстановить НДС.

В кодексе об этом ничего не говорится. Тут логика такая – всегда неразрывно связаны авансы и будущая отгрузка. Исходя из логики Налогового кодекса, аванс обязательно должен либо закрыться отгрузкой, либо закрыться расторжением.

В данном случае ни отгрузки, ни расторжения, но по сути списание аналогично расторжению – восстанавливаем НДС.

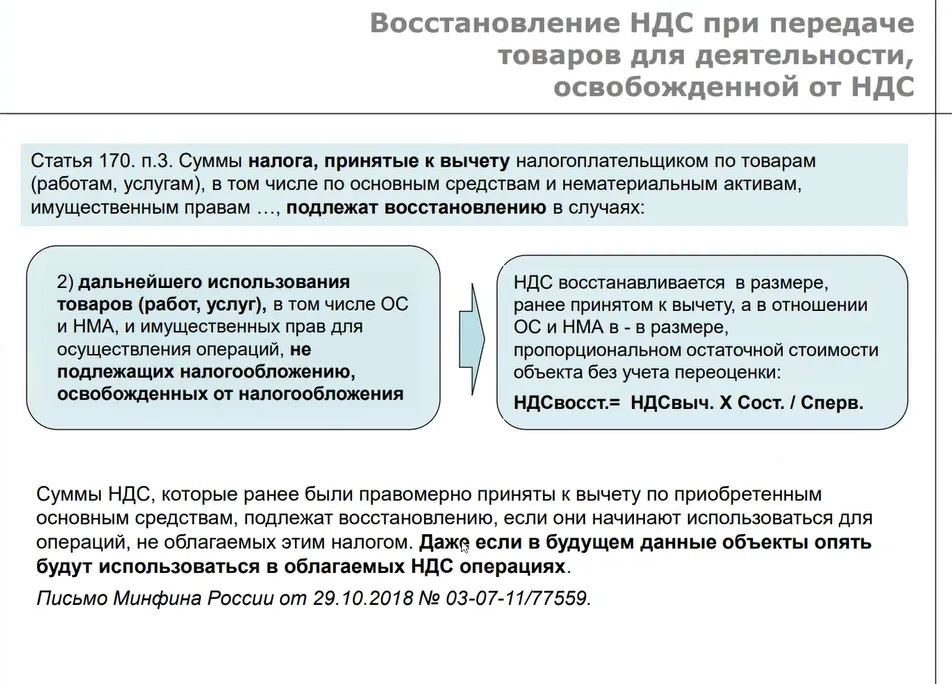

Восстановление НДС при передаче товаров для деятельности, освобожденной от НДС

Восстанавливаем НДС в случае, когда мы что-то передаем для деятельности необлагаемой НДС, освобожденные, то есть дальше это явно пойдет под льготируемую деятельность.

Восстанавливаем исходя из пропорции соотношение остаточной стоимости первоначальной, если речь про какие-то основные средства, нематериальные активы, которые потом будут использоваться в нашей деятельности.

Проверка условий для вычетов НДС

В каких случаях «входящий» НДС относится на затраты

Прежде чем проверять документы, собирать эти документы на вычеты, мы должны проверить – есть ли у нас право на вычет.

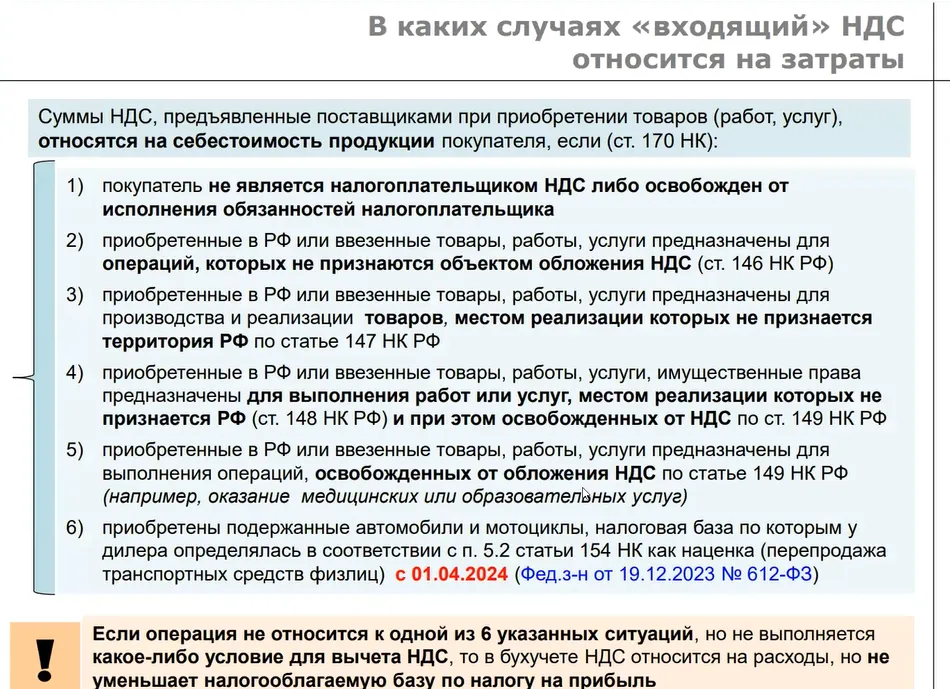

Статья 170 НК дает 6 ситуаций, когда вычет заведомо невозможен:

1) Если мы не плательщики или освобождены от обязанностей плательщиков НДС.

2) Если мы что-то приобретаем или ввозим конкретно для деятельности, не признаваемой объектом обложения (ст. 146 НК).

3) Если мы что-то приобретаем или ввозим для производства товаров с нероссийским местом реализации по статье 147 НК.

4) Если мы что-то приобретаем для выполнения работ или услуг и местом реализации работ, услуг не признается РФ (ст. 148 НК), но они льготируются по статье 149 НК, а просто по месту реализации начислять не нужно. Мы начислять то налог не будем, а вычетом можем пользоваться.

5) Если же мы что-то приобретаем конкретно для льготируемых операций, конечно, никаких вычетов быть не может, включаем стоимость.

6) С 1 апреля будет еще одна оговорка: нельзя будет воспользоваться вычетом, если мы приобретаем подержанные автомобили, мотоциклы через дилера, а исходным владельцем было физическое лицо. Входящий НДС пойдет на стоимость (Федеральный закон от 19.12.2023 № 612-ФЗ).

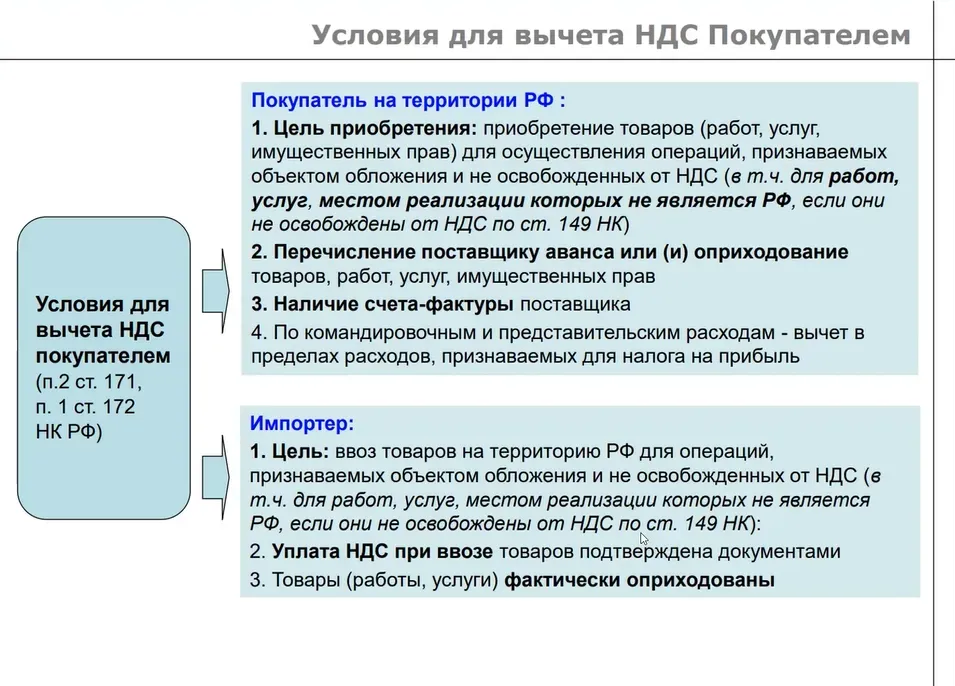

Условия для вычета НДС Покупателем

Если мы проверили, есть у нас по цели приобретения права на вычет, тогда условия для вычета обязательно счет-фактура, с правильными заполнениями и либо аванс, либо оприходование, либо и то, и другое. Сначала аванс, потом оприходование с одновременным восстановлением НДС по авансу.

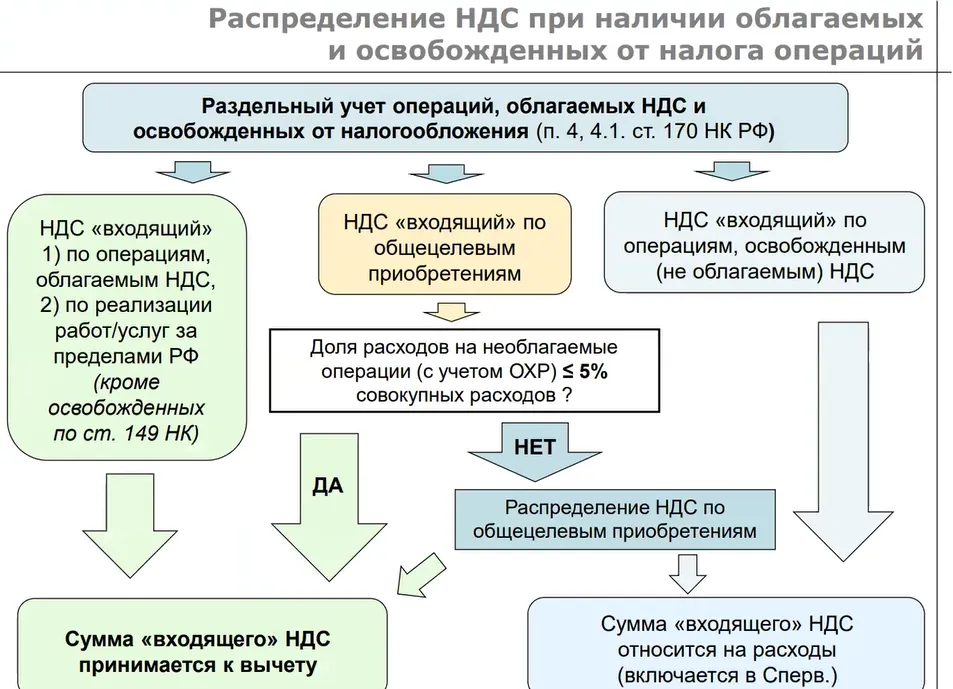

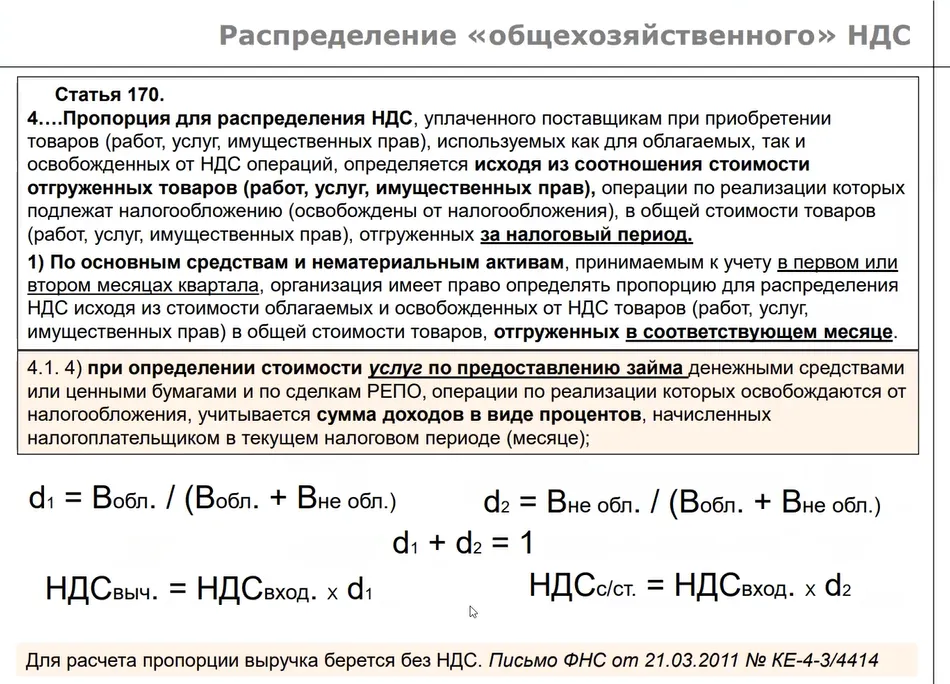

Распределение НДС при наличии облагаемых и освобожденных от налога операций

Если у нас есть операция одновременно облагаемые, российские, нероссийские, льготируемые – раздельный учет. Как вы организуете раздельный учет – это ваша учетная политика, но у вас четкая должна быть детализация входов и выходов.

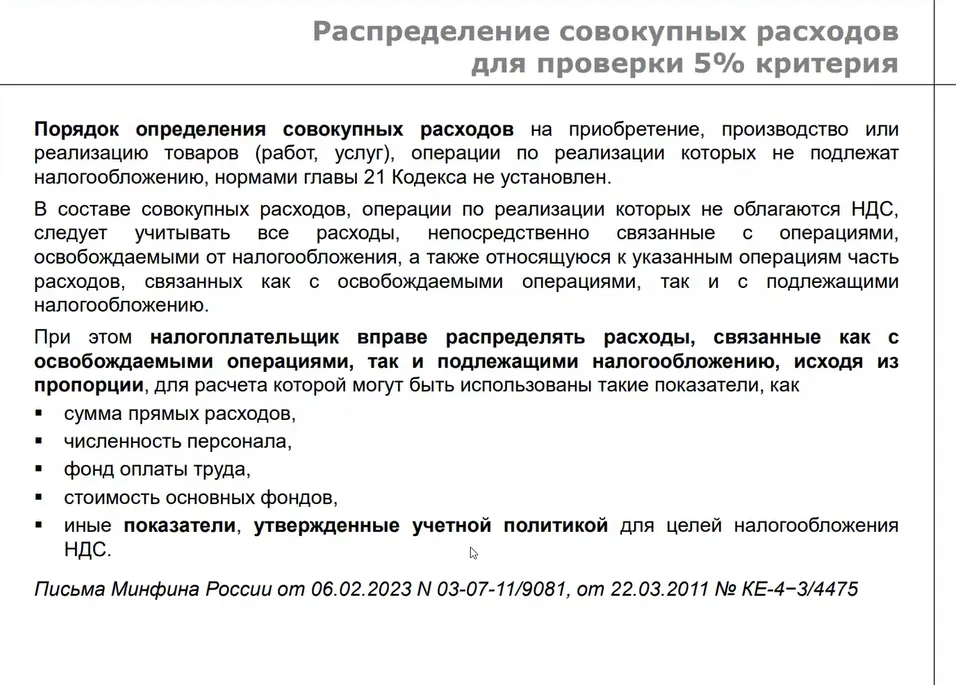

Вопрос возникает только про НДС «входящий» по общецелевым приобретениям. Это приобретения, которые у нас попадают на 25, 26, 29, 91 счета, как с ним поступить? К вычету на расходы?

А зависит от того, какова у вас доля за квартал необлагаемых операций по любым причинам и всех совокупных расходов, которые можно и нужно отнести к группе необлагаемых операций.

К совокупным расходам относится то, что попадает 25, 26, 29, 91 счета. А это как определить? Это к облагаемой деятельности или не облагаемой?

Уложились в 5% критерий – входящий НДС по общецелевым приобретениям берете к вычету.

Не уложились или вообще не проверяете 5%, а вы не обязаны проверять, тогда распределяете входящий НДС по общецелевым приобретениям пропорционально стоимости операции за квартал облагаемых (на вычет общей выручки пойдет) и необлагаемых (пойдет на стоимость приобретения).

Не забывайте про мелкие, по сути, случайные операции – предоставление денежного займа под проценты, оказание кому-то благотворительной помощи, недорогие рекламные раздачи.

На какой срок безопасно перенести вычеты

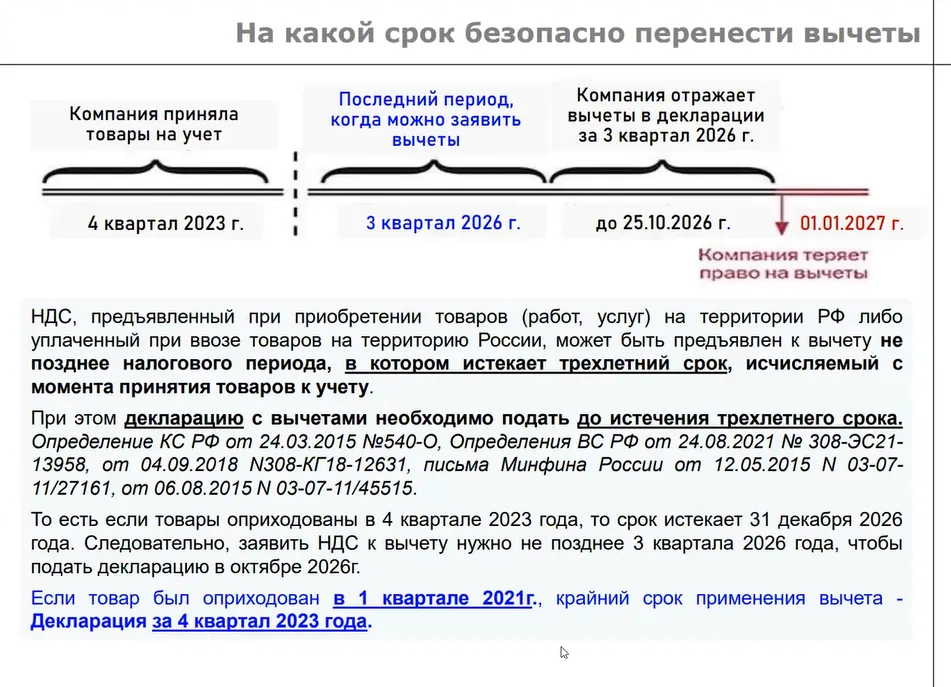

НДС заявлять на вычет не обязательно в тот период, в тот момент, когда мы оприходовали что-то, если у нас в 4 квартале большая сумма вычетов, чтобы не попадать под более детальную проверку, чтобы не требовали подтверждающие дополнительные документы, мы можем повременить с вычетами и перенести их на будущее, максимум на 3 года.

Можно перенести вычеты ни в коем случае не по авансам и ни в коем случае не по обязанностям налогового агента. То есть разрешено переносить вычеты по оприходованным товарам, работ, услуг, с переносом вычета по приобретенным основным средствам.

Но в этот трехлетний срок нужно уложиться вместе с декларацией.

Поэтому, если вы что-то приобрели (оприходовали) в 1 квартале 2021 года, то крайний срок заявить вычет – это декларация за 4 квартал 2023 года.

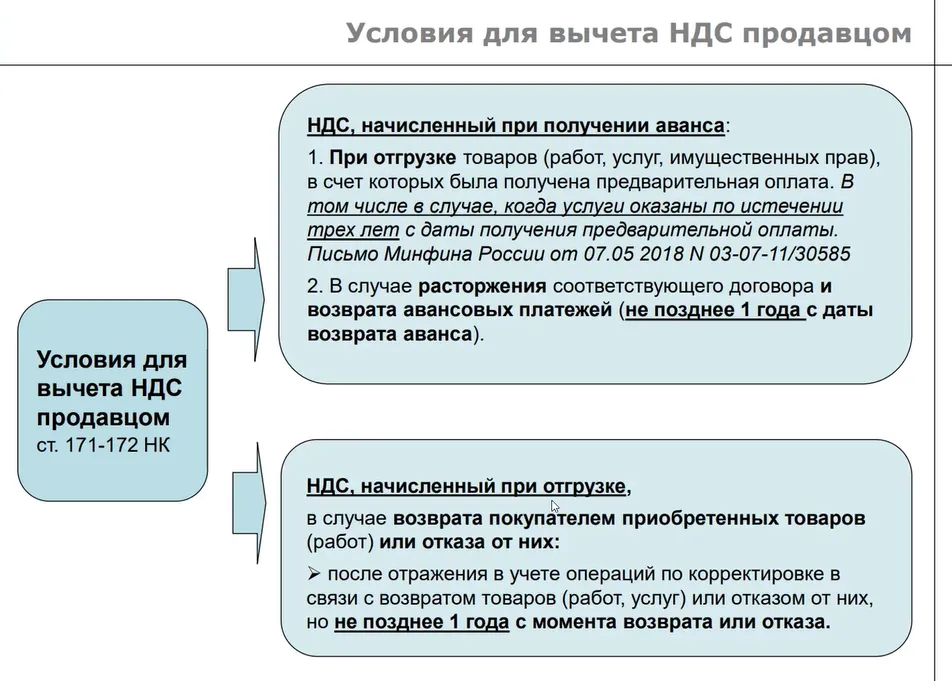

Условия для вычета НДС продавцом

Я обращу внимание с позиции продавца на одну ситуацию.

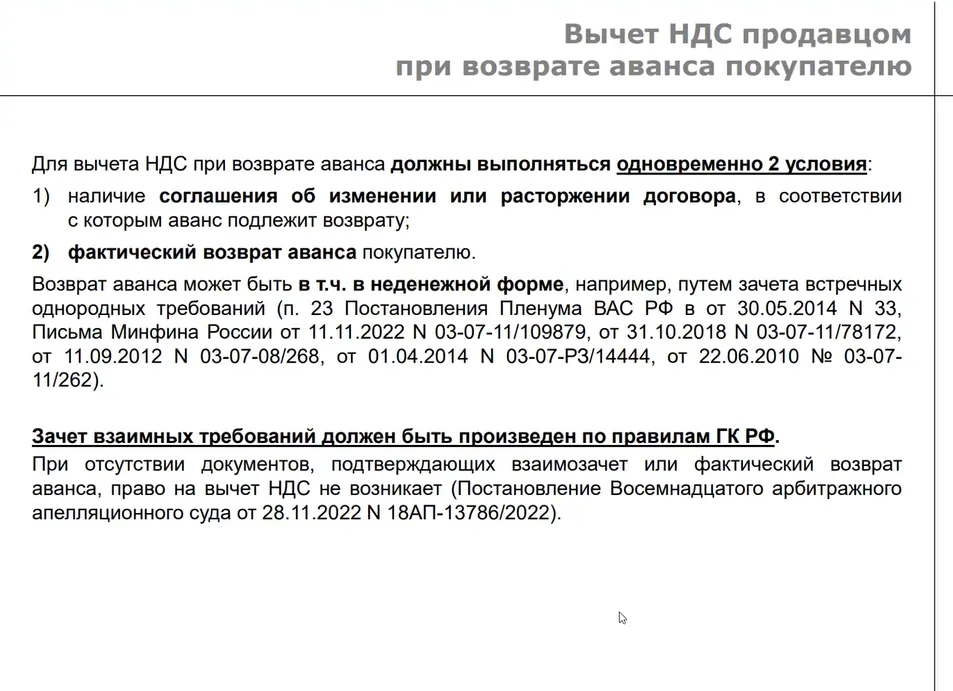

Продавец может заявить вычет по начисленного налога по полученному авансу, если потом отгрузка не состоится, а договор расторгается.

Для условия этого вычета обязательное требование – продавец должен вернуть полученный аванс покупателю.

Возникает вопрос: Обязательно в денежном виде нужно вернуть?

Ответ: Нет, необязательно.

Вернуть аванс можно:

в денежной форме;

в неденежной (на эту тему есть хорошая высшая судебная практика, Минфин тоже согласен);

через зачет встречных однородных требований.

Представьте ситуацию, вы в позиции продавца, договор с покупателем расторгается, вы ему должны вернуть аванс полученный.

С другой стороны у вас есть договор, вы что-то должны оплатить этому покупателю, например, приобрести товары. То есть у вас есть встречные какие-то требования.

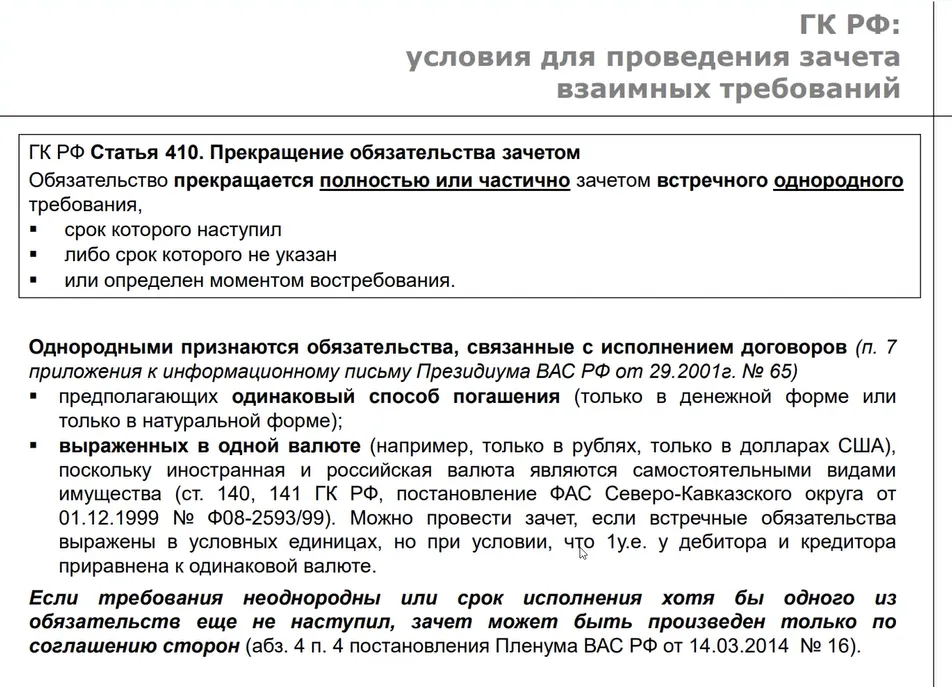

Поэтому чтобы говорить о том, что вы вернули аванс надо, чтобы были зачтены встречные однородные требования.

Про эту однородность иногда забывают.

По правилам Гражданского кодекса, однородными считаются обязательства, которые одинаково погашаются либо деньгами, либо в натуральной форме и в одинаковой валюте (ст. 410 ГК).

Поэтому, если в одну сторону должны идти товары, а в другую сторону должны идти деньги – это неоднородные требования, это нельзя зачесть.

Мини-тест №5

В утверждениях ниже — одно неверное. Найдите его.

Когда «входящий» НДС относится на затраты

*Правильные ответы смотрите в конце статьи.

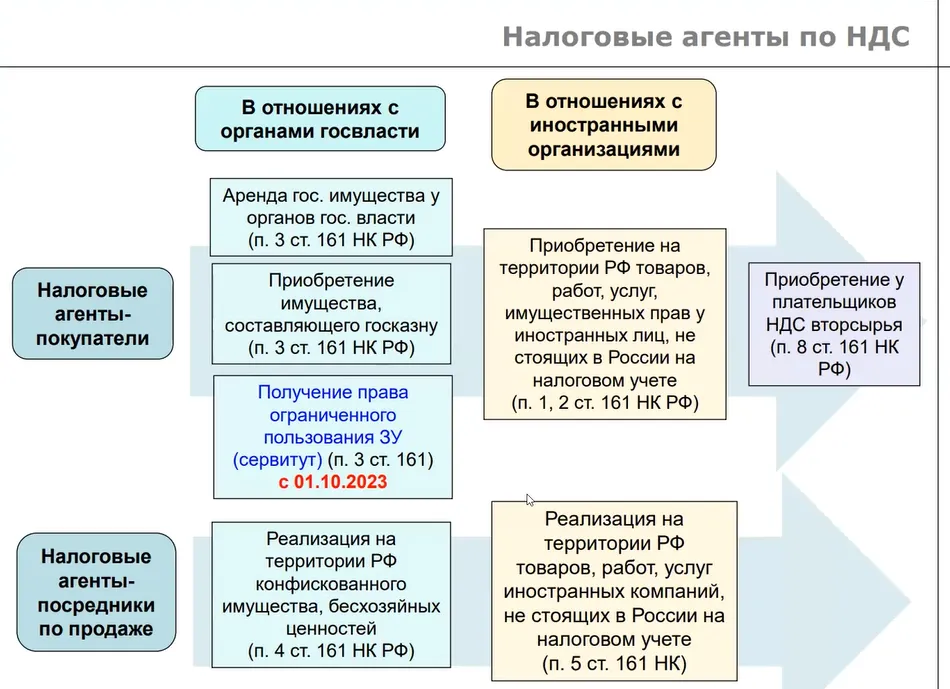

Налоговые агенты по НДС

Обращаю ваше внимание на то, что с начала 4 квартала 2023 года у нас появилась еще одна обязанность, как налоговых агентов в наших отношениях с органами госвласти.

Это ситуация, когда мы получаем право ограниченного использования земельного участка.

Мы получаем сервитут от органов госвласти (это не аренда). Нам позволено за некую денежную сумму пройти, проехать по земельному участку, принадлежащему государству, любым органам государственной власти.

Здесь правила такие же, как если бы мы арендовали госимущество. То есть по каждому земельному участку, в отношении которого нам предоставлен сервитут, мы рассчитываем налоговую базу исходя из этой стоимости сервитута. Налоговая база у налогового агента всегда включает НДС, мы его оттуда достаем, рассчитываем расчетной ставкой 20/120.

Как налоговые агенты, мы налог рассчитываем, удерживаем и с каждого перечисления (авансовые или по факту состоявшейся аренды/сервитута), удержанный налог отражаем в декларации в Разделе 2.

Перечисляем налог в бюджет в качестве налогового агента в обычном порядке, в обычные сроки.

С прошлого 2023 года все налоговые платежи и страховые взносы, как единый налоговый платеж, попадает на единый налоговый счет.

Налоговый орган проверяет выполнение обязанности налогоплательщика 28 числа каждого месяца.

Проверяет наличие средств на едином налоговом счете, если средств достаточно, значит все обязанности выполнили и никаких наказаний не последует.

Налоговые агента: условия для вычета НДС

Как налоговые агенты мы можем заявить и вычет НДС, но с условием: мы – налогоплательщики, для чего мы приобретаем сервитут или аренду от органов госвласти.

Если мы это приобретаем для нашей деятельности облагаемой, не освобожденной от НДС – у нас есть право на вычет.

Налоговый агент может заявить вычет, если у него прочие условия выполняются, только тогда, когда он эту услугу, товар, работу получил.

Налоговый агент не может заявить вычет, если он налог перечислил и удержал по авансу только тогда, когда наступит соответствующий период. Например, пройдет квартал, вы этой арендой или сервитутов воспользуетесь и тогда вы можете вычет заявить. Даже если это было предоплачено за полгода раньше, только по оприходованию.

Проверьте, пожалуйста, свою декларацию, чтобы она у нас была подготовлена правильно и никаких к нам претензий со стороны налоговых органов не последовало.

Проверь себя

Мини-тест № 1

В утверждениях ниже — одно неверное. Найдите его.

ㅤ

Как выделить прослеживаемые товары в счете-фактуре?

✔️ Заполнить графу 14 «Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях»

Вписать дополнительные сведения отдельными строками

ㅤ

Мини-тест № 2

В утверждениях ниже — одно неверное. Найдите его.

ㅤ

Какие операции не признаются объектом обложения НДС?

Передача на безвозмездной основе, оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления.

✔️ Операции по реализации товаров (работ, услуг) на территории Российской Федерации

Операции по реализации земельных участков (долей в них)

ㅤ

Мини-тест № 3

В утверждениях ниже — одно неверное. Найдите его.

ㅤ

Льготы по НДС действуют

При реализации турпродукта в сфере внутреннего или выездного туризма.

При передаче в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 300 рублей.

✔️ При оказании услуг застройщика по договорам участия в долевом строительстве, если объектом строительства являются апартаменты, в которых нет права на постоянную регистрацию.

ㅤ

Мини-тест № 4

В утверждениях ниже — одно неверное. Найдите его.

ㅤ

Действующие ставки по НДС

0%

10%

✔️ 18%

20%

ㅤМини-тест № 5

В утверждениях ниже — одно неверное. Найдите его.

ㅤ

Когда «входящий» НДС относится на затраты

Покупатель не является налогоплательщиком НДС либо освобожден от исполнения обязанностей налогоплательщика

✔️ Приобретенные в РФ или ввезенные товары, работы, услуги предназначены для выполнения операций, облагаемых НДС

Приобретенные в РФ или ввезенные товары, работы, услуги предназначены для производства и реализации товаров, местом реализации которых не признается территория РФ

НДС — один из самых сложных налогов у бухгалтеров. Многие ошибаются в счетах-фактурах, неправильно формируют налоговую базу или пытаются «оптимизировать» НДС. И влетают на огромные штрафы от налоговиков.

Что такое мини-курсы с тестами. И почему этот мини-курс бесплатный

Мини-курсы с тестами — это самый удобный способ разобраться в теме для тех, кто привык получать выжимку информации в виде конспекта и кому важно сразу проверить свои знания в коротких тестированиях. Такие курсы — часть подписки Клерк.Премиум.

Этот мини-курс мы сделали бесплатным, потому что понимаем, насколько бухгалтерам важно правильно сдать годовой НДС.

Чтобы в месяц получать 10 подобных конспектов и другие премиальные бухгалтерские сервисы, подписывайтесь на Клерк.Премиум.

Что еще получите в подписке:

42+ больших онлайн-курса с сертификатами;

600+ ежедневных вебинаров и записей;

Закрытые онлайн-практикумы с экспертами;

Справочно-правовую систему;

Журнал «Разборы законов» с мини-курсами и чек-листами;

Премиум статус и отключение рекламы.

Сейчас действует скидка 50% на месячную подписку Клерк.Премиум. Цена подписки со скидкой — 1 100 рублей!

Комментарии

4Внимание сделали открытый и бесплатный миникурс. Проверяйте свои знания! Сдавайте НДС правильно! Спонсор Клерк.Премиум.

Если вам понравился открытый миникурс, поставьте нам пятерку в рейтинге Клерка или напишите отзыв!

До середины дошла и сломалось. Это кто-нибуть до конца смог пройти?

Полутарочасовое видео не каждому зайдет. Про текстовый аналог молчу. Коммент от happy в подтверждение. Надо быть фанатом ндс чтобы его осилить.

Отвергаешь - предлагай) Может текст разбавлять видео? По блокам. Чередовать такие лонги текст/видео как вариант. Или не все в текст. Весь текст скачать pdf

Я думаю, что если кто-то хочет проверить себя, то это формат отличный. Но есть ли такой запрос у народа на Клерке, я не понимаю