Как заполнить раздел 3 декларации по УСН для некоммерческих организаций

Автор

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Налоговая декларация по УСН содержит данные не только о налогооблагаемой базе, но и о доходах, относящихся к целевому финансированию, хотя они налогом не облагаются. Такие поступления отражаются в разделе 3 декларации. И заполнение этого раздела вызывает много вопросов. Поэтому мы сделали образец заполнения для некоммерческих организаций.

Бухгалтер с нуля: учет, налоги, 1С

— курс для тех, кто хочет освоить бухгалтерию с нуля.

Вы научитесь считать налоги, вести учет,

работать в 1С и Excel, оптимизировать налоги и защищать компанию. Диплом на 256 ак. часов.

Актуальные правила 2026 года.

Цена по акции: 36 000 → 10 900 руб. (70%)

Начать обучение

Есть неопределенность в том, как заполнять этот раздел - методом начисления, как в бухгалтерском учете или кассовым методом, как в налоговом учете по УСН. Большинство бухгалтеров склоняется к первому варианту, поскольку при этом возможно использование бухгалтерского регистра по 86 счету. А если использовать кассовый метод, то придется вести отдельный налоговый регистр по учету целевых средств. Кроме того, налоговые инспекции сравнивают данные из раздела 3 декларации и данные из бухгалтерского отчета об использовании целевых средств.

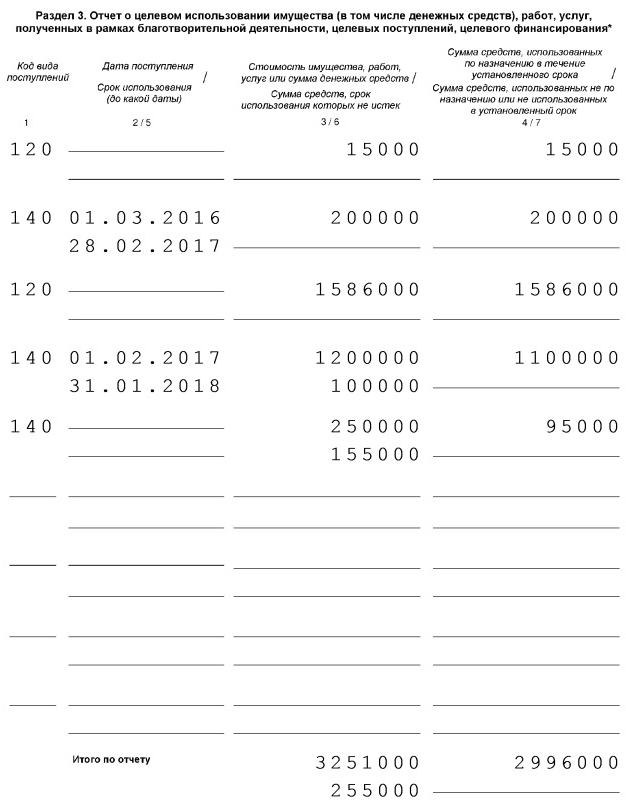

Обратите внимание, что строки 2/5 заполнены только потому, что были получены средства со сроком использования. Во всех остальных случаях эти строки заполняют только благотворительные НКО.

Начинается заполнение раздела с переноса остатков из декларации по УСН за предыдущий год. У нашей НКО в прошлый год был остаток взносов, полученных от членов организации (15 000 руб.) и остаток пожертвования, которое имеет срок использования (200 000 руб.). Они были потрачены в 2017 году без остатка, что и отражено в разделе.

В 2017 году были получены взносы от членов в размере 1 586 000 руб, они потрачены полностью. Кроме того, было получено еще одно пожертвование со сроком использования и от него осталось на конец года 100 000 руб. Также было получено пожертвование, не имеющее срока использования, остаток его ставил 155 000 руб.

В результате, остаток неиспользованных целевых средств составляет 255 000 руб. Они будут перенесены в раздел 3 декларации по УСН за 2018 год.

Начать дискуссию