Чтобы налоговая не выписывала штрафы и не заморозила счета компании, индивидуальным предпринимателям нужно знать, как принимать оплату от физических лиц.

В статье расскажем о доступных способах приёма платежей для ИП, об особенностях и юридических аспектах. А также дадим пошаговую инструкцию по подключению эквайринга и онлайн-кассы в офлайн-магазине и на сайте.

Команда Монеты на связи!

Это уже 5 статья из нашего цикла о финтехе — разбираем технологии, продукты и тренды без воды. Вот о чём мы уже писали:

Способы приёма платежей для ИП

Покупатели могут оплатить товары и услуги наличными, картой, переводом с банковского счёта, электронными деньгами и по QR-коду. Когда предприниматель выбирает, как принимать платежи у физических лиц, ему нужно учитывать плюсы и минусы каждого способа.

Наличный расчёт. Ограничений по сумме расчётов между ИП и физлицами нет. Но предприниматель обязан платить налоги. Для этого нужно подключить онлайн-кассу и заключить договор с оператором фискальных данных (ОФД), а при каждой покупке выдавать чек покупателю и отправлять информацию в налоговую (ФНС).

Безналичные способы становятся популярнее, но у оплаты «бумажными деньгами» есть свои плюсы:

Для расчётов не нужно стабильное подключение к интернету.

Можно сразу потратить деньги на нужды бизнеса, а не ждать, пока они поступят на расчётный счёт.

Минусы:

Чтобы хранить наличные, понадобится установить сейф и видеонаблюдение.

Деньги нужно считать вручную — это отнимает время у сотрудников магазина и может привести к очередям.

Есть риск ошибиться в подсчётах или случайно принять фальшивые купюры.

Чтобы наличные поступили на расчётный счёт, предпринимателю придётся самому ездить в банк или пользоваться услугами инкассаторов — это дополнительные траты времени и денег.

Эквайринг. Это технология, которая позволяет принимать безналичные платежи в офлайн-магазинах или на сайте. Услугу можно подключить в банке или через платёжного агрегатора. Например, компания Монета создаёт готовые платёжные решения. Главный продукт — интернет-эквайринг PayAnyWay. С его помощью бизнес может принимать оплату через интернет — банковскими картами, по QR-коду, на сайте, маркетплейсе или в соцсетях.

Существует четыре вида эквайринга:

Торговый эквайринг. Включает все операции по банковским картам в офлайн-точках: магазинах, аптеках, салонах красоты, спортивных залах, ресторанах и других.

Интернет-эквайринг. С его помощью можно принимать платежи через сайт магазина. В этом случае не нужно использовать дополнительное оборудование, например POS-терминал.

Покупки в интернет-магазинах совершают с помощью карт или электронных кошельков. Для этого используют платёжную форму, которая шифрует данные клиентов и передаёт информацию поставщику эквайринга.

Если сайта нет, интернет-эквайринг позволяет сформировать ссылку на оплату и отправить её клиенту по электронной почте и СМС.Мобильный эквайринг. Подойдёт бизнесу, у которого есть доставка. Чтобы принимать оплату вне торговой точки, можно использовать автономный терминал или смартфон с кассовым софтом.

ATM-эквайринг. Оплату товаров и услуг можно проводить через специальные терминалы или банкоматы. Подойдёт для бизнеса, который продаёт товары в рассрочку или кредит.

Главный плюс эквайринга — клиентам удобнее оплачивать товары и услуги, а значит, они реже будут отказываться от покупок. Например, интернет-магазины часто подключают функцию «привязки» карты к аккаунту. Покупатель сохраняет платёжную информацию на сайте или в приложении, после чего деньги списываются автоматически — не понадобится каждый раз вводить данные.

Другое преимущество эквайринга — деньги автоматически попадают на расчётный счёт, за безопасность переводов отвечает банк или платёжный агрегатор.

Минусы тоже есть. У некоторых поставщиков деньги попадают на расчётный счёт продавца не сразу, а в течение 1–3 рабочих дней. А ещё случаются технические сбои в работе терминалов, доступе к сайту или соединении с интернетом.

Читайте по теме:

Банковские переводы по реквизитам ИП. Предприниматели могут принимать оплату от физлиц на расчётный счёт бизнеса. Для этого покупателю нужно сделать платёж на имя конкретного ИП: указать его Ф. И. О., ИНН, название и БИК банка, реквизиты счёта.

Заменить банковский перевод обычным на личную карту не получится. Предпринимателям запрещено принимать оплату на счёт физлица. За такое нарушение банк может приостановить операцию или заблокировать счёт.

Переводы на расчётный счёт выгодны для предпринимателя: как правило, за это банк не берёт комиссию. Однако такой способ неудобен для клиентов. Им придётся лично идти в отделение банка или вручную вводить необходимые реквизиты в приложении банка.

Электронный кошелёк. Этот способ подойдёт ИП, которые принимают платежи только от физических лиц. Получать деньги от компаний или других предпринимателей на счёт электронного кошелька нельзя.

Для зачисления средств предприниматель должен использовать корпоративный кошелёк.

Электронные кошельки — удобный способ приёма платежей, так как не нужно самостоятельно подключать онлайн-кассу и формировать чеки. Но в отличие от обычных карт, деньги хранятся не в банке, а у оператора сервиса, поэтому перед выбором обязательно проверяйте надёжность поставщика. Для этого посмотрите наличие лицензии или почитайте отзывы пользователей.

QR-кодом через СБП. Система быстрых платежей — сервис переводов между банками — участниками СБП. Предприниматели могут использовать QR-коды, чтобы принимать оплату онлайн, в офлайн-точках и на доставке. Клиент сканирует QR-код с терминала или смартфона и получает ссылку на оплату.

ИП может получить многоразовый QR-код с реквизитами расчётного счёта или генерировать уникальный код для каждой продажи через специальную программу.

Плюсы:

Самая низкая комиссия при оплате в интернете — от 0,4 до 0,7%.

Деньги зачисляются на расчётный счёт мгновенно.

Минусы:

Клиентов сложно убедить платить по QR-коду: за такие операции банк не начисляет кэшбек. Кроме того, часто удобнее просто приложить карту к терминалу. Предпринимателю стоит заранее подумать, как заинтересовать клиентов использовать СБП. Например, предложить скидку или начислить бонусы на карту лояльности.

Рассрочка. Способ подойдёт ИП, которые продают дорогие товары и услуги. Например, онлайн-курсы, технику или дизайн-проекты. Оформить платёж в рассрочку можно мгновенно — как онлайн, так и в торговых точках. Это называется POS-кредитованием — ответ от банка поступает в течение двух минут.

Оплата частями увеличивает продажи: покупателю легче решиться на дорогую покупку, даже если у него нет всей суммы. Но есть и минус: при оформлении рассрочки ИП приходится самому платить проценты банку вместо клиента.

BNPL-сервисы. Предназначены для оплаты долями. В этом случае продавец мгновенно получает всю сумму за заказ, а организацию расчётов с покупателем берёт на себя сервис.

Как и рассрочка, BNPL-сервисы помогают увеличить продажи и сократить время приёма решения о покупке. Минус: комиссия составляет в среднем 5% от каждой транзакции. Это больше, чем у всех остальных способов приёма платежей.

Как ИП принимать оплату от физлиц: выбираем оптимальный способ

При выборе способа приёма платежей предпринимателю стоит учитывать следующие факторы:

Удобство. Чем больше вариантов оплаты использует продавец, тем удобнее покупателям. Но чтобы подключить разные способы оплаты, придётся заключать договоры с несколькими поставщиками, изучать тарифы и правила, настраивать онлайн-кассу отдельно для каждого способа.

Другой вариант — использовать платёжного агрегатора. Например, с помощью сервиса PayAnyWay предприниматель может подключить оплату разными способами и настроить работу кассы — договор понадобится заключить один раз.

Комиссии и тарифы. Отличаются у разных поставщиков. Некоторые удерживают фиксированный процент за каждую операцию, а другие берут абонентскую плату. Тариф также зависит от способа оплаты, который выбирают покупатели.

С сервисом PayAnyWay комиссию нужно платить только за успешные платежи:

Банковские карты — 3,4% до миллиона рублей и 2,7% более миллиона рублей.

СБП — от 0,4%; для отдельных категорий бизнеса до 0,7%.

Встраиваемые электронные кошельки — 0,2%.

SberPay — 3,4% до миллиона рублей и 2,7% более миллиона рублей.

Оплата в кредит Paylate — 1%.

Платёжный терминал и пункт приёма платежей «Элекснет» — 1,5%.

Соответствие законодательству. По 54-ФЗ каждая оплата от физлиц должна пройти фискализацию. Это означает, что предпринимателю нужно зафиксировать факт продажи: подключить онлайн-кассу и заключить договор с оператором фискальных данных (ОФД), который будет формировать чеки и отправлять информацию о сделке в налоговую и покупателям.

Из этого правила есть несколько исключений. ИП могут не использовать кассу, если работают:

В одной из сфер-исключений. Например, продают мороженое из ларьков, торгуют сезонными фруктами или организуют питание для учеников и работников образовательных учреждений. Полный список — в пункте 2 статьи 2 54-ФЗ.

По патентной системе налогообложения (ПСН). Чеки можно не пробивать при изготовлении ключей, ремонте бытовой техники или ювелирных украшений. Узнать больше категорий можно в пункте 2.1 статьи 2 54-ФЗ.

В труднодоступной местности. В этом случае вместо чека нужно выдать другой документ об оплате. Требования к нему и перечень местностей, которые считаются труднодоступными, — в пункте 3 статьи 2 54-ФЗ.

Со статусом самозанятого. Если у индивидуального предпринимателя одновременно есть статус самозанятого, он должен формировать чеки через приложение «Мой налог».

По агентскому договору. Например, сотрудничают с маркетплейсом или курьерской службой, которые берут приём платежей и оформление чеков на себя.

Даже если бизнес находится в списке исключений, нужно регулярно следить за обновлениями закона, чтобы не получить предупреждение или штраф.

Когда выбираете, как принимать оплату от физлиц, ориентируйтесь на предпочтения покупателей. Если большинство клиентов приходит в шоурум и использует банковские карты, нет смысла подключать другие способы и переплачивать. А если у вас интернет-магазин, но ваш продукт дорогой, покупатели могут захотеть оформить рассрочку. В этом случае убедитесь, что поставщик сможет обработать такие платежи, а вы не будете терять клиентов и прибыль.

Как ИП подключить эквайринг: пошаговая инструкция

Шаги будут отличаться для торгового и интернет-эквайринга. Однако первым шагом нужно выбрать надёжного поставщика. Вот что важно учитывать:

Требования для подключения. Если нужен торговый эквайринг:

Расходы на терминал. Одни банки берут плату только за аренду или покупку оборудования, а другие ещё за установку, настройку и обучение персонала.

Технология Contactless. Она нужна для бесконтактных платежей, но есть не у каждого терминала.

Поддержка разных платёжных систем — Visa, Mastercard, МИР, PayPal, СБП и других.

Требования к обороту. От оборота магазина может зависеть тариф за эквайринг. Проверьте, есть ли штрафы за его снижение после подключения услуги.

Для интернет-эквайринга также есть требования, которые важно учесть. Например, банки часто подключают эквайринг только тем предпринимателям, чей расчётный счёт для бизнеса открыт в том же банке. Это может быть неудобно и выйдет дороже, так как придётся оплачивать тариф двух расчётных счетов.

Для подключения сервиса PayAnyWay не нужен счёт в конкретном банке, не обязательно даже быть резидентом РФ. Вы в любом случае не потеряете льготы и выгодные кредитные ставки, а переплачивать за открытие второго расчётного счёта не придётся.

Скорость зачисления денег. Как правило, при использовании эквайринга деньги от покупателей на счёт ИП поступают не в момент оплаты, а позже. Вот несколько факторов, которые влияют на скорость:

Выбор поставщика. У платёжных агрегаторов деньги могут приходить в течение 1–3 дней, а некоторые банки выплачивают сразу всю сумму, но только раз в месяц.

Расчётный счёт в банке эквайринга. Как правило, если расчётный счёт открыт в том же банке, который проводит эквайринг, зачисления происходят быстрее.

График работы. Многие банки и некоторые другие поставщики не работают по выходным и в праздничные дни, а значит, и зачислений на расчётный счёт в это время не будет.

СБП. Если проводить оплату по Системе быстрых платежей, деньги на счёт поступают мгновенно. Без использования СБП такая скорость невозможна. Например, если отправить деньги по банковским реквизитам, перевод может занять несколько дней.

Когда будете принимать окончательное решение, оцените, насколько для вашего бизнеса критичны возможные задержки. Уточните максимальные сроки, а также ответственность поставщика за их нарушения.

Техподдержка. Удобно, если поддержка на связи 24/7. Особенно важно это для интернет-магазинов, которые работают по выходным, ночью и по праздникам.

Скорость подключения. Этот пункт имеет значение для предпринимателей, которые только запускаются и начинают окупаться.

При подключении торгового эквайринга стоит предварительно узнать, сколько времени занимает проверка документов в банке, как быстро принимается решение о предоставлении услуги.

Время настройки интернет-эквайринга зависит от количества доступных способов подключения у поставщика. Вот какие решения бывают:

Готовые платёжные модули (CMS).

Мобильный SDK, чтобы принимать платежи в приложениях.

Возможность выставлять счета на оплату и отправлять ссылки на них покупателям в мессенджеры, по СМС или на почту.

Чтобы быстрее и проще подключить оплату, при выборе поставщика проверяйте, есть ли у компании готовое решение, которое можно быстро внедрить без участия разработчиков.

Надёжность. Убедитесь, что банк или платёжный сервис обеспечивает безопасность персональных данных клиентов:

Переводы проходят обработку по международному стандарту PCI DSS.

Инфраструктура прошла сканирование уязвимостей, тестирование на проникновение и сертификационный QSA-аудит.

Для защиты платежей с банковских карт используются технологии 3D Secure и SecureCode.

Для бизнеса важно обеспечить безопасность платежей. Так предприниматель сможет сохранить доверие клиентов, предотвратить утечку конфиденциальных данных, избежать репутационного ущерба и финансовых потерь.

После выбора поставщика приступайте к подключению. Сделали инструкции для двух самых популярных видов эквайринга: торгового и интернет-эквайринга.

Как подключить торговый эквайринг

Для начала предпринимателю понадобится расчётный счёт для бизнеса в банке подключения эквайринга. Дополнительно могут попросить фото и документы на товар. Дальше действуйте по шагам:

Шаг 1. Оставить заявку на подключение и подписать договор с банком.

Шаг 2. Назначить встречу с представителем банка. Он привезёт оборудование, установит терминал и настроит необходимое оборудование или софт.

Шаг 3. Подключить онлайн-кассу — выбрать ККТ, купить фискальный накопитель и зарегистрировать кассу в налоговой. Но, как правило, в случае с торговым эквайрингом подключение берёт на себя банк. В среднем процесс занимает от 3 до 5 дней.

Шаг 4. Принимать платежи.

Как подключить интернет-эквайринг

Оплату на сайте можно начать принимать уже в день регистрации. Рассказываем, как всё настроить, на примере решения PayAnyWay от Монеты.

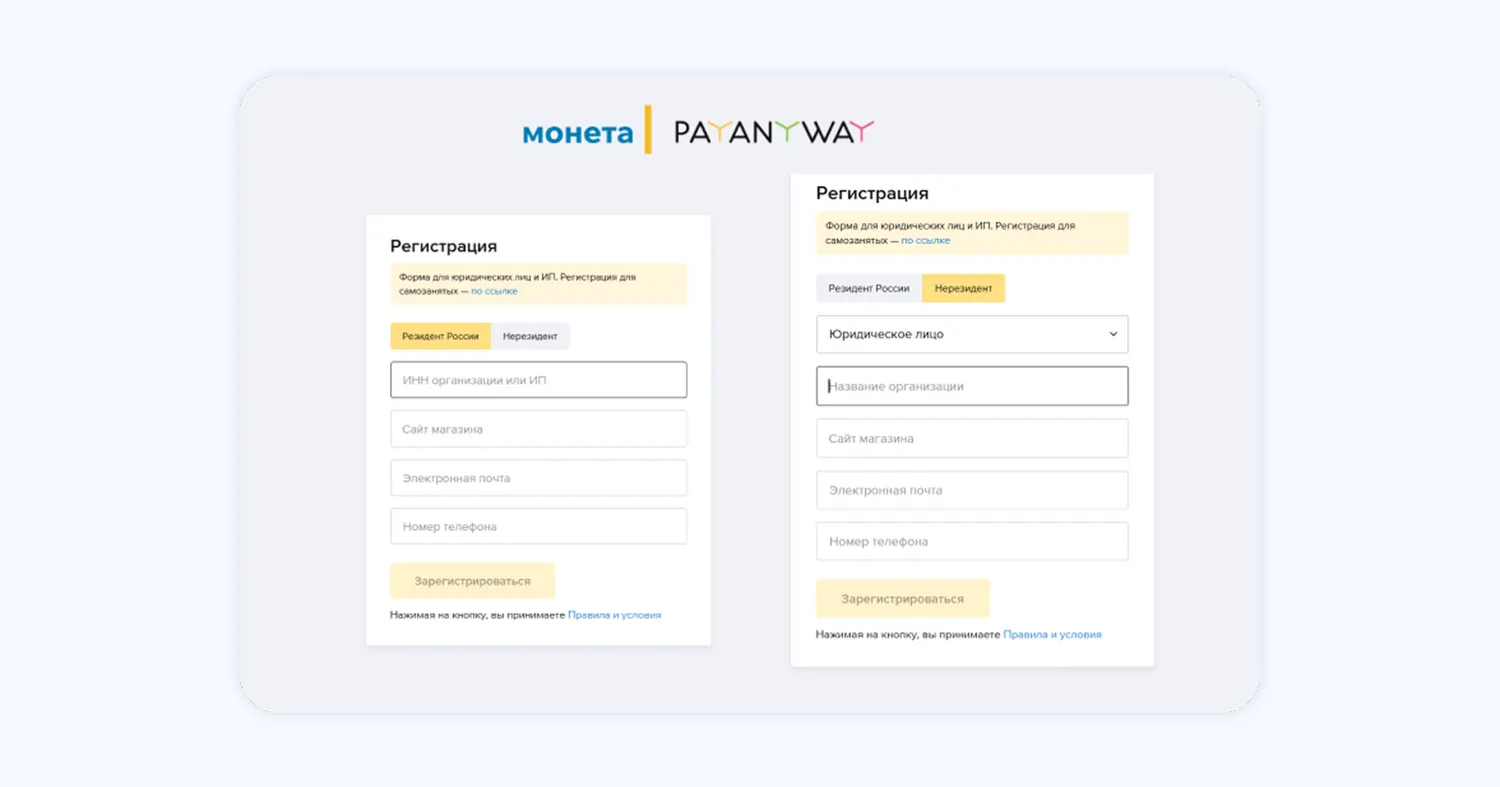

Шаг 1. Зарегистрируйтесь в системе и создайте личный кабинет

Чтобы начать пользоваться сервисом, заполните форму регистрации на сайте и создайте личный кабинет. Для этого укажите ИНН, сайт магазина, электронную почту и номер телефона.

После успешной регистрации на электронную почту придёт письмо с ссылкой для создания пароля. После вы сможете использовать личный кабинет:

Анализировать продажи. Сервис автоматически сохраняет подробную историю операций — с чеками и контактами покупателей. Это помогает понять, например, какие способы оплаты популярны у клиентов или какие технические неполадки возникают чаще.

Настроить уведомления. Например, чтобы сервис формировал и отправлял электронные письма на адрес предпринимателя с информацией об оплате товаров и услуг.

Выводить деньги. Средства на расчётном счёте ИП считаются личными — их можно в любой момент вывести и использовать на нужды бизнеса или собственные траты. В личном кабинете PayAnyWay есть возможность создать шаблон, чтобы сервис автоматически переводил средства с расчётного на личный счёт.

Формировать ссылки на оплату. Так получится выставить счёт покупателю в мессенджере, с помощью СМС или по электронной почте. Эта функция позволяет принимать оплату, даже если у предпринимателя нет сайта или приложения. Особенно она полезна для ИП, которые работают как самозанятые без онлайн-кассы или продают в соцсетях.

Подключить «привязку» карты. Если покупатели сохраняют данные карты, то повышается конверсия. Клиенты покупают чаще, так как не нужно вводить данные карты каждый раз перед покупкой.

Оформить возврат. Чтобы вернуть деньги покупателю, не нужно звонить менеджерам. Это можно сделать самостоятельно за один клик в личном кабинете.

Подключить дополнительные функции. Например, принимать платежи по QR-коду через СБП, чтобы продавать в соцсетях или на маркетплейсах.

Чем больше возможностей у личного кабинета, тем легче ИП пользоваться интернет-эквайрингом и реже обращаться в техническую поддержку.

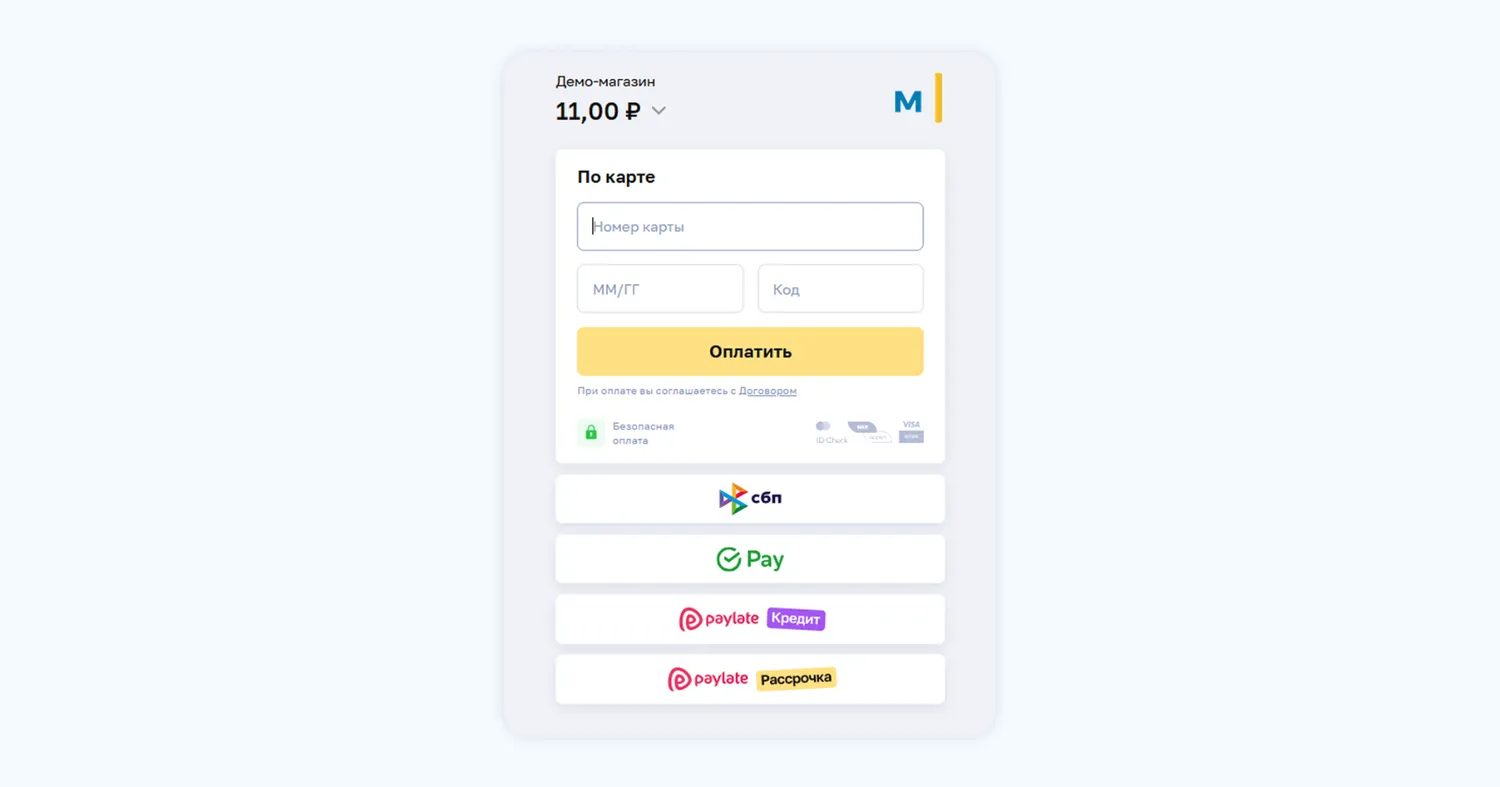

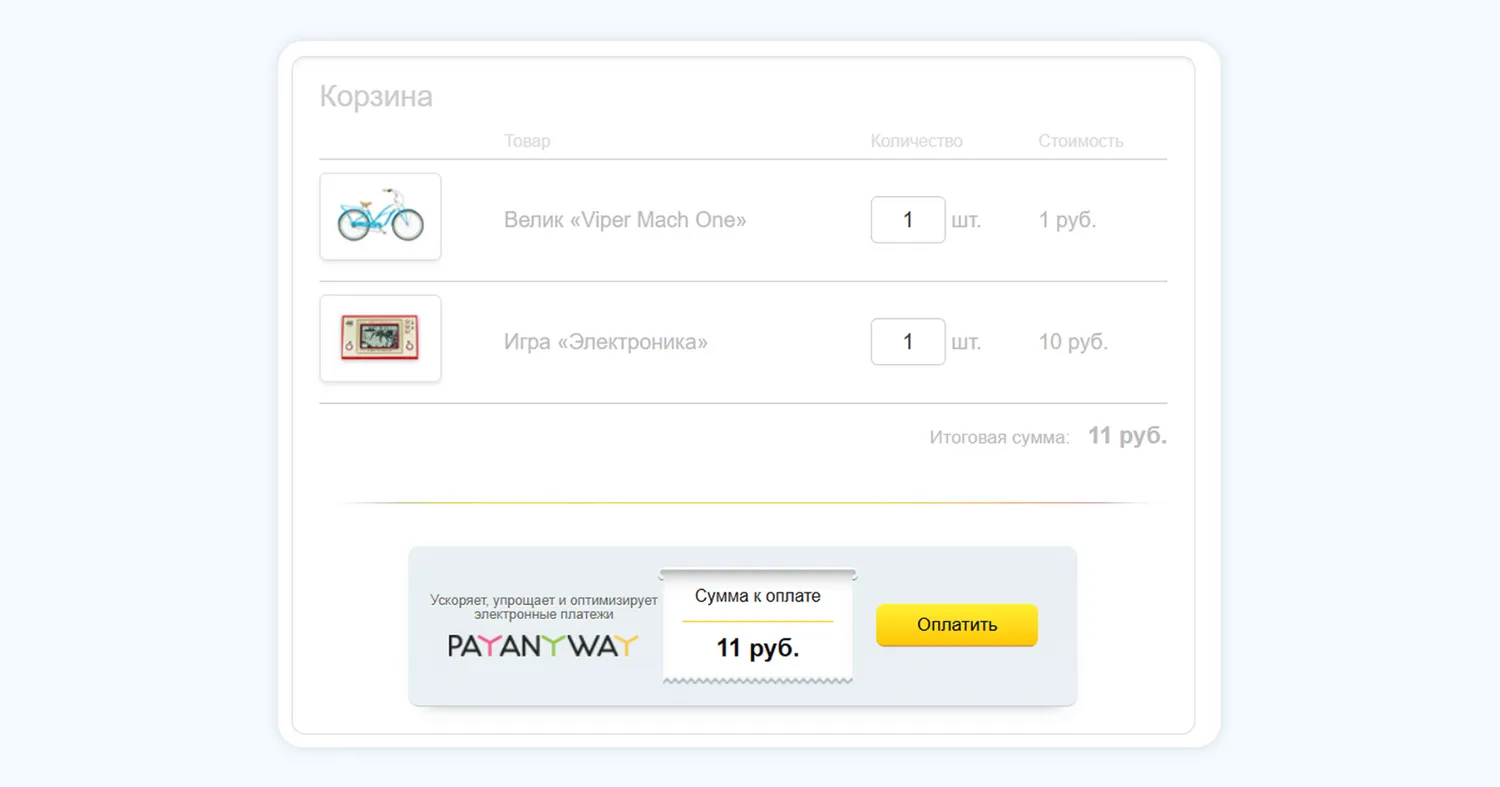

Шаг 2. Интегрируйте платёжную форму

Чтобы принимать оплату онлайн, на сайт или в приложение нужно добавить платёжную форму. Это специальный интерфейс с доступными способами оплаты, который видят покупатели после того, как нажали кнопку «Оплатить».

Подключить её можно самостоятельно или с помощью готовых решений от поставщика интернет-эквайринга. Вот два способа интеграции от сервиса PayAnyWay:

Платёжный модуль. Позволяет принимать оплату прямо на сайте. Единственное условие — сайт должен быть собран на одном из CMS, которые совместимы с PayAnyWay. Например, 1C-Битрикс, WordPress, Moodle или одной из 70 платформ.

Платёжный модуль — встроенная программа на сайте, поэтому его можно подключить самостоятельно, без помощи разработчика. На сайте PayAnyWay есть подробные инструкции по каждому решению. Как правило, достаточно скачать архив модуля, установить его на компьютер и настроить счёт для приёма платежей. После — кнопка и форма для оплаты на сайте формируются автоматически.

API. Бывает, что бизнесу нужно более сложное решение. Например, интеграция платёжной формы на сайты без встроенного модуля или для подключения платёжного виджета к маркетплейсу. В этом случае потребуется помощь программистов, которые встроят код системы в код сайта.

Если программистов в штате нет, заказать подключение по API можно у специалистов Монеты. Предприниматель сможет контролировать все точки взаимодействия с клиентом:

Настроить холдирование, или отложенную оплату, — сумма платежа «замораживается» на карте покупателя.

Принимать автоплатежи — клиент оплачивает услугу по подписке или за абонентскую плату.

Совместить разные способы приёма оплаты — например, покупатель оплачивает часть суммы картой, а часть берёт в рассрочку.

Шаг 3. Подключите облачную онлайн-кассу

Каждую оплату от физлиц нужно обязательно фиксировать через специальный сервис — облачную кассу. Этот процесс называется фискализацией. Вносить данные можно вручную — сначала в интерфейс интернет-эквайринга, а потом в облачную кассу. Но с этим способом связаны проблемы:

На оформление чеков уходит много времени, а в интернет-магазинах их нужно оформлять даже ночью.

Можно случайно совершить ошибку или забыть обработать платёж — в итоге из налоговой прилетит штраф.

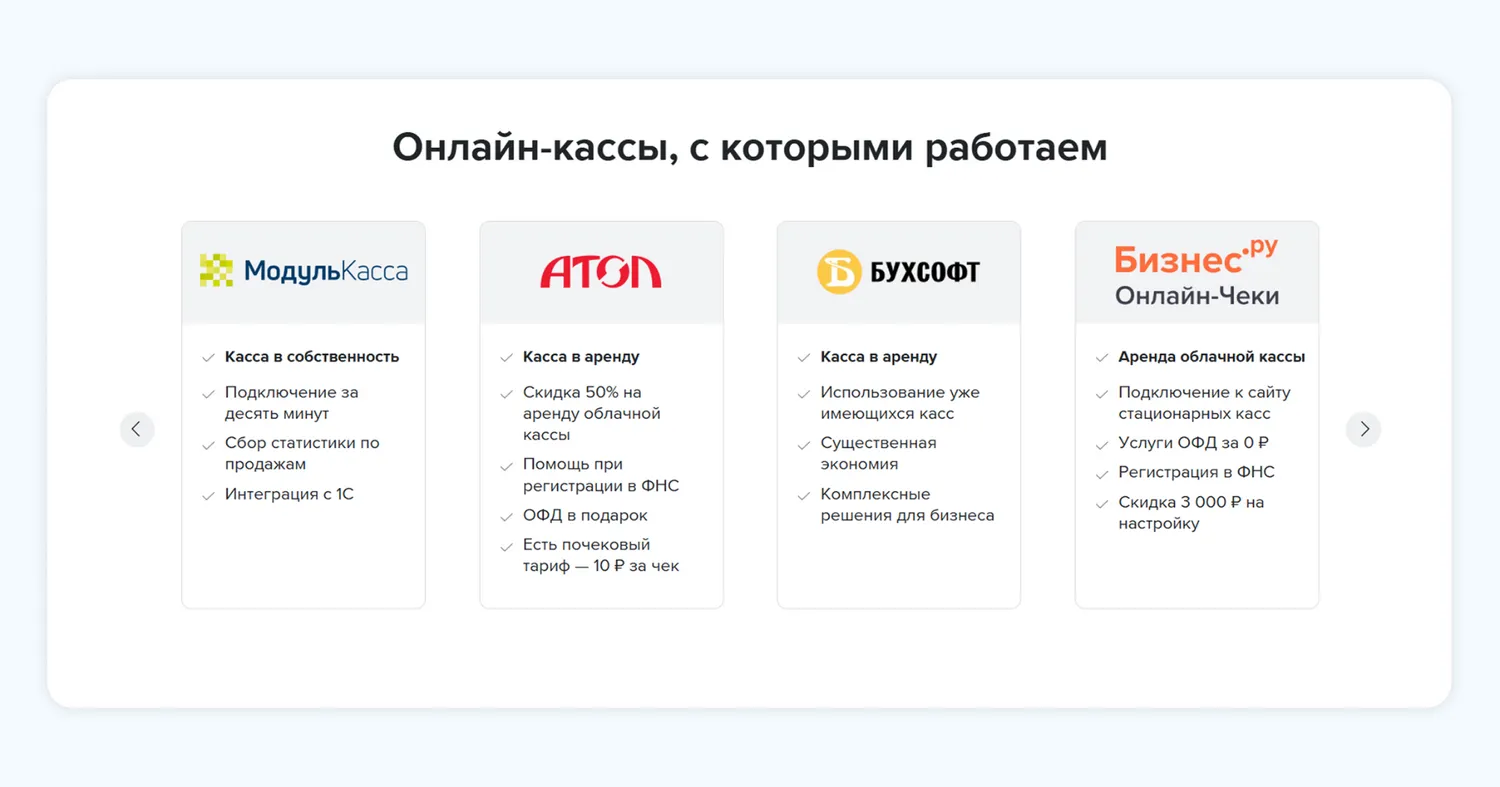

Выход — объединить интернет-эквайринг и облачную кассу. Для этого можно использовать сервис Kassa.payanyway от Монеты. Он позволит автоматизировать продажи и выдачу чеков. Вот как это работает:

Предприниматель заключает договор с одной из 17 касс-партнёров, регистрирует её в налоговой и ОФД.

Покупатель оплачивает заказ, а уведомление о платеже приходит в сервис Kassa.payanyway.

Онлайн-касса шифрует данные чека, сохраняет в фискальный накопитель и передаёт в ОФД.

ОФД формирует электронный чек, передаёт в ФНС и отправляет на него ссылку покупателю — на электронную почту или в СМС.

ФНС получает данные из ОФД и выписывает налоги.

Теперь вы знаете, как ИП принимать оплату от физических лиц. Собрали чек-лист, чтобы точно всё запомнить:

☑ Изучите способы приёма платежей: наличные, эквайринг, банковские переводы, электронные кошельки, QR-код, рассрочка, BNPL-сервисы.

☑ Выберите оптимальный способ. Для этого оцените удобство для покупателей, комиссию и тарифы для бизнеса, а также проверьте способ на соответствие 54-ФЗ.

☑ Выберите поставщика эквайринга. Изучите требования и время для подключения, скорость зачисления денег, тарифы для разных способов оплаты и график работы техподдержки.

☑ Подключите торговый или интернет-эквайринг и настройте онлайн-кассу.

Попробовать принимать платежи от физлиц можно с сервисом PayAnyWay. Достаточно зарегистрироваться и интегрировать онлайн-кассу, после чего проводить платежи безопасно и без штрафов.

Реклама: ООО «МОНЕТА ЛАБС», ИНН: 1683001376, erid: 2W5zFHvvZua

Начать дискуссию