Статьи по теме «судебно-арбитражная практика»

Пленум Верховного Суда РФ: Постановление № 23 от 27.06.2017

Итоги года. Кому мы смогли помочь в 2023 году 🏆

В конце года принято подводить итоги и строить планы на будущий год. Этот год для нас был успешнее чем предыдущие несколько лет. Подвел кратко итоги кому мы смогли помочь 👇🏻

Суд взыскал 500 тысяч рублей за использование дипфейк-видео без разрешения

Применение технологии дипфейк не говорит о том, что видео можно использовать без согласия правообладателей.

Точка невозврата или до какой инстанции спорить. Истории из практики

Знаете, какое самое распространенное заблуждение у людей, редко встречающихся с Фемидой? «Вторая инстанция ничего не решает!» — считают они. А я так вам скажу: «Решает! И многое!» Главное — понимать, что именно вторая инстанция должна «порешать».

Дробление бизнеса: актуальные вопросы в правоприменительной практике

Разделение компании на несколько отдельных может происходить по разным причинам, но главное, чтобы единственной целью этого не был уход от налогов. С подобными схемами дробления активно борются налоговые органы, которые стараются выявлять нарушителей и начислять им неуплаченные налоги.

Назван самый бизнес-бесконфликтный российский регион

Чечня в третьем квартале получила самый низкий (0,42) индекс конфликтности деловой среды.

Арбитражный суд Московского округа: Постановление № Ф05-3154/2017 от 29.03.2017

Арбитражный суд Уральского округа: Постановление № Ф09-7032/08-С3 от 06.10.2008

Первый арбитражный апелляционный суд: Постановление № А43-10855/2012 от 08.07.2013

Минимизация налогообложения не может быть единственной целью. Арбитражная практика

В докладе использованы обзоры налогового консультанта Ивана Кузнецова и другие материалы по оптимизации налогообложения.

Истребование документов и налоговые споры. Обзор событий ФНС России

Рассматриваются ключевые события Налоговой службы за месяц.

Минимизация налогов при помощи давальческой схемы. Арбитражная практика

Перед компанией стояла следующая задача: улучшить финансовые показатели торговой фирмы и снизить налоговую нагрузку.

Налог на самозанятых при аренде авто у работника, обратная сила закона. Обзор налоговых споров

Рассматриваются выводы Верховного Суда по налоговым вопросам

Как увеличить лимит снятия денежных средств со счета должника в процедуре банкротства

В статье рассказывается о возможностях для должника получить заработную плату в полном объеме при собственном банкротстве.

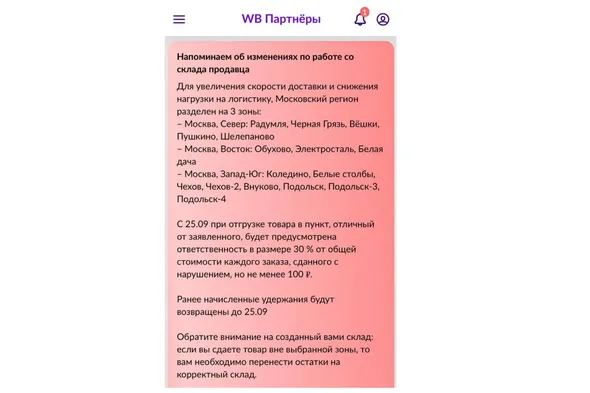

Напоминаем, не забывайте направлять мотивированные замечания на любые новые штрафы и удержания от Wildberries. Юристы по WB делятся примерами

Адвокаты и юристы по спорам с Wildberries делятся очередными судебными решениями по штрафам Вайлдберриз и удержаниям от WB за ИМИЗР, КИЗ, ТНВЭД и т.д.

15.09.2023 Очередная бесплатная юридическая онлайн консультация по ситуациям на Wildberries, OZON и иным маркетплейсам

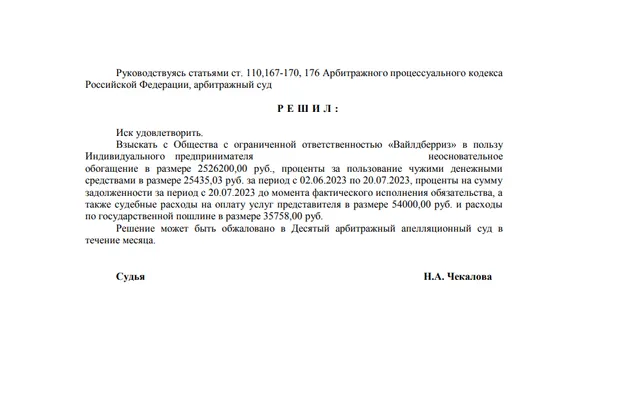

Юрист по Wildberries выиграл очередной cуд с Вайлдберриз на 2 500 000 р., оспорив штрафы за ИМИЗР и иные удержания WB

Верховный суд разрешил возвращать оплату онлайн-курсов. Даже если покупатель бросил учебу на полпути

ВС РФ разрешил возвращать деньги покупателям онлайн-курсов, если покупатель передумал их проходить, даже если таких условий нет в договоре.

Выиграли очередное дело в суде против WB и 15.09 в 12:00 по мск приглашаем всех на очередную бесплатную юридическую онлайн консультацию по Wildberries