НДПИ

Данные для расчёта НДПИ и НДД за январь 2020 года

Опубликованы данные для расчета налога на добычу полезных ископаемых для нефти и газового конденсата, налога на дополнительный доход от добычи углеводородного сырья, а также ставка акциза на нефтяное сырье за январь 2020 года.

Для каких компаний вырастут налоги

равительство ищет возможность увеличить доходы бюджета за счет компаний, ведущих добычу других полезных ископаемых, помимо нефти и газа.

Налоги, сборы и регулярные платежи за пользование природными ресурсами

КБК по НДПИ, роялти при выполнении соглашений о разделе продукции, водном налоге, сборе за пользование объектами животного мира, сборе за пользование объектами водных биологических ресурсов в 2020 году

Для нефтяников придумали новый налог

Налог на добычу полезных ископаемых (НДПИ) на попутный нефтяной газ (ПНГ) введут с 2022 года в размере 50 руб. за 1 тыс. куб. м, с последующим увеличением.

Налоговики не умеют различать камни и щебень и доначисляют фирмам огромные налоги

Предприятия, занимающиеся производством и реализацией щебня, столкнулись с острой проблемой, от решения которой зависит существование данного вида бизнеса.

Появятся льготы для предприятий, которые добывают и разливают минеральную воду

Сейчас предприятия по добыче и производству минеральных вод законодательно приравнены к нефтегазовым и алкогольно-табачным компаниям.

Какой налог предлагает снизить Путин

Президент Владимир Путин поручил правительству до 31 октября подготовить предложения по корректировке расчетов НДПИ на уголь.

Данные для расчета НДПИ и НДД за апрель 2019 года

Опубликованы данные для расчета налога на добычу полезных ископаемых для нефти и газового конденсата, налога на дополнительный доход от добычи углеводородного сырья, а также ставка акциза на нефтяное сырье за апрель 2019 года.

Налоги, сборы и регулярные платежи за пользование природными ресурсами

КБК по НДПИ, роялти при выполнении соглашений о разделе продукции, водном налоге, сборе за пользование объектами животного мира, сборе за пользование объектами водных биологических ресурсов в 2019 году

Опубликована новая декларация по НДПИ

ФНС утвердила новую форму декларации по налогу на добычу полезных ископаемых.

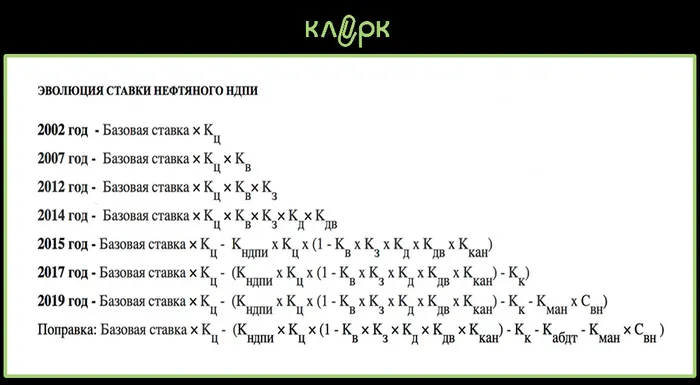

Эволюция ставки НДПИ в одной картинке

Изменение ставки НДПИ в России с 2012 по 2019 год.

Чиновники изучат налоговую нагрузку

Нефтяники платят больше НДПИ, чем угольные или калийные компании, и это не совсем справедливо.

Как встать на учет плательщику НДПИ

Постановка на учет в качестве плательщика налога на добычу полезных ископаемых осуществляется налоговым органом на основании сведений, полученных от лицензирующих органов.

Готовы коэффициенты для расчета НДПИ за 4 квартал 2018

Минэкономразвития опубликовало информацию о коэффициентах-дефляторах к ставке налога на добычу полезных ископаемых при добыче угля на IV квартал 2018 года.

Утверждены коэффициенты по НДПИ на II квартал 2018 года

Минэкономразвития установил коэффициенты к ставке НДПИ при добыче угля на II квартал 2018 года.

Минфин РФ: Письмо № 03-06-06-01/3200 от 23.01.2018

Как считается показатель Дм в формуле НДПИ на нефть

Величина показателя Дм определяется в порядке, установленном статьей 342.5 Налогового Кодекса.

Налоги, сборы и регулярные платежи за пользование природными ресурсами

КБК по НДПИ, роялти при выполнении соглашений о разделе продукции, водном налоге, сборе за пользование объектами животного мира, сборе за пользование объектами водных биологических ресурсов в 2018 году

Не успели: налоговая реформа в нефтяной отрасли отложена на год

Пилотный проект по переходу нефтяных месторождений с налога на добычу полезных исполняемых (НДПИ) на налог на добавленный доход (НДД) будет запущен не раньше 2019 года

Данные для расчета коэффициента Кц за октябрь 2017 года

Утвержден коэффициент, характеризующий динамику мировых цен на нефть (Кц), за октябрь 2017 года, для расчета НДПИ при добыче нефти.