Статьи для бухгалтера

Что изменилось в учете и налогообложении

За последние две недели произошли изменения, затрагивающие вопросы налогообложения...

Личные автомобили в служебных целях

Одним из вариантов решения вопроса обеспечения организации транспортными средствами является использование личных автомобилей для служебных поездок. Этот вариант особенно актуален для организаций малого бизнеса.

Переоценка основных средств. Очередные "сюрпризы" кодекса

Не прошло и месяца, как в Налоговый кодекс были внесены значительные изменения. И вновь поправки! Они коснулись переоценки основных средств. Так, если вы решите проводить переоценку после 2002 года, ее результаты будут отражаться только в бухгалтерском учете. Стоимость основных средств, по которой они отражены в налоговом учете, останется неизменной. Об этих нововведениях и пойдет речь в статье.

Уведомление об освобождении от НДС. Порядок заполнения

Фирмы, у которых небольшая выручка, могут не платить НДС. Для этого в налоговую инспекцию надо сдать документы, установленные Налоговым кодексом, и уведомление об освобождении от уплаты этого налога. Недавно МНС утвердило новый бланк этого документа. В статье мы подробно расскажем, как его заполнить, а также оформить другие документы, необходимые для того, чтобы получить освобождение.

Подпишитесь на «Разборы законов»

Выпускаем дайджест раз в неделю, чтобы вы были в курсе всех изменений.

"Учет" Интернета

Иметь доступ к Интернету удобно. В нем можно за очень короткий отрезок времени найти всю необходимую информацию, оперативно узнать курс валют на следующий день, получить информацию о конЪюнктуре рынка, оформить заказ, забронировать билеты. Наконец, посовещаться с коллегами, попросить совета и проч. Многие компании открывают интернет-магазины или Web-страницы (представительства), на которых размещают информацию о своих услугах, расценки на товар, выполняемые работы и т. п.

Коммерческий кредит

В соответствии с нормами Гражданского кодекса РФ кредиты могут предоставляться не только путем заключения самостоятельных сделок заемного типа (например, кредитный договор или договор займа), но и с помощью договоров коммерческого кредитования. Коммерческий кредит представляет собой не самостоятельную сделку заемного типа, а специальное условие о порядке проведения расчетов, содержащееся в возмездном договоре.

Ремонт основных средств

Одной из наиболее существенных поправок, внесенных в часть вторую НК РФ Федеральным законом от 29.05.2002 N 57-ФЗ, является отмена ограничения суммы расходов на ремонт основных средств, признаваемой для целей налогообложения, что значительно улучшает положение многих организаций. Как сейчас учитывать расходы на ремонт основных средств? Признаются ли в целях налогообложения расходы на ремонт основных средств стоимостью менее 10 000 руб., а также безвозмездно полученных и арендованных? На эти и другие вопросы, касающиеся учета расходов на ремонт основных средств, вы найдете ответы в данной статье. Кроме того, в ней рассмотрены вопросы, связанные с созданием резерва на ремонт основных средств.

Доступ к базе консультаций.

Ольга

Права продавца и потребителя по договору купли-продажи слухового аппаратаДобрый день!

Разъясните, пожалуйста, на каком основании покупатель может требовать от продавца замену слухового аппарата на аналогичный новый вместо диагностики неисправности и ремонта данного медицинского товара в установленные законом сроки. Аппарат эксплуатировался покупателем в течение 4 месяцев. Дефект в работе прибора через 4 месяца мог появиться в следствие недолжной эксплуатации товара покупателем, и для выяснения причин нам, как продавцу, необходимо провести диагностику в организации с соответствующей лицензией. Гарантия на аппарат составляет 12 мес со дня продажи.

Изучили мнение юристов в аналогичных случаях, и они весьма расходятся в трактовках, стремятся подвести покупателя к судебному спору. Заранее благодарю за ответ.

Екатерина Гуляева

Подтверждение УСНДобрый день, письмо подтверждение о том что ип имеет усн пишется в произвольной форме и сдается по ткс. надо ли в письме указывать дату регистрации или дату подачи заявления? ( клиент не помнит когда было подано заявление)

( Прошу предоставить информационное письмо по форме 26.2-7, подтверждающее, что ИП Иванова И.И подавала уведомление о переходе на упрощенную систему налогообложения)

такой формат текста в заявлении будет достаточен для запроса?

Заранее спасибо.

Наталья

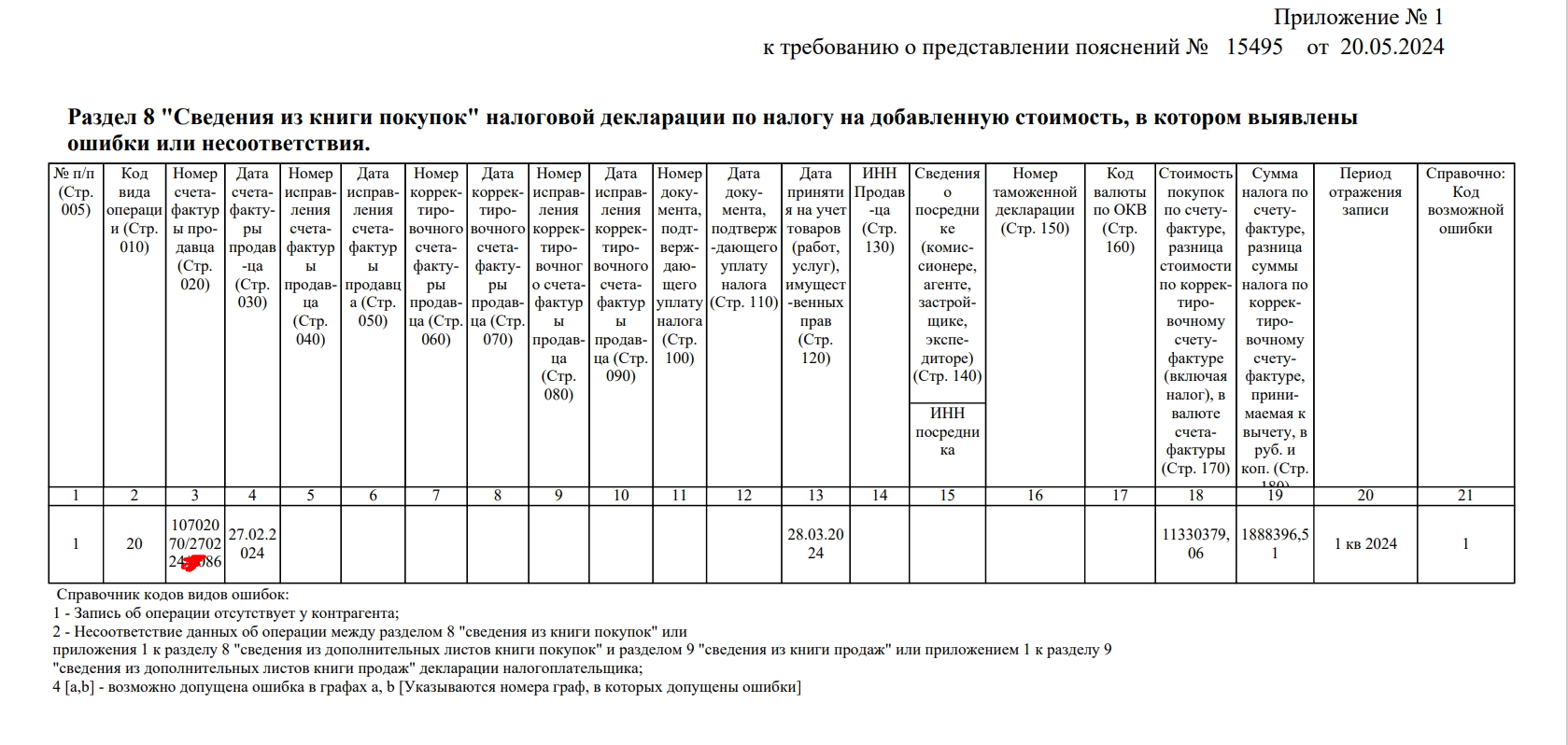

Верно ли отражена ГТД в Книге покупок?Здравствуйте! Купили оборудование в Китае. Покупали через посредника. В Договоре с посредником прописано, что он не принимает НДС к вычету и оплачивает его за нас. Я отразила вот таким образом таможенную декларацию в Книге покупок. Но пришло Требование из ИФНС с кодом возможной ошибки "1". У меня где-то ошибка? Может посредник должен был где-то указать данные ГТД? Или ИФНС просто отправить пояснение с приложением ГТД и Договора с посредником?

- Задать вопрос Смотреть все

Фирменное блюдо налоговиков<br /> Выездные проверки "для служебного пользования"

Львиную долю доначислений и штрафов налоговики собирают в результате выездных проверок. Поэтому рассказ о Регламенте проведения выездных налоговых проверок* с пометкой "для служебного пользования" будет интересен многим бухгалтерам. А в качестве приправы к этому документу, мы использовали комментарии самих налоговых инспекторов. Разумеется, на условиях анонимности.

Амортизация по основным средствам, принятым на учет до 1 января 2002 года

Федеральный закон от 29.05.02 N 57-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации" уточнил порядок начисления амортизации по основным средствам, приобретенным до момента введения главы 25 НК РФ. Напомним, что в целях налогового учета по основным средствам, введенным в эксплуатацию до вступления в силу главы 25 НК РФ, полезный срок их использования устанавливается налогоплательщиком самостоятельно, так же, как и по всем остальным обЪектам основных средств. Для этого используются данные Классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.02 N 1, и сроки полезного использования по амортизационным группам, установленные статьей 258 НК РФ.

Не забудьте напомнить о себе

Как вы знаете, все фирмы, зарегистрированные до 1 июля, должны в течение этого года представить в налоговую инспекцию сведения о себе. Для этого разработана специальная форма. Как мы и обещали в прошлом номере, рассказываем о правилах ее заполнения.

Новые ставки по НДС. Как рассчитать налог

Изменились ставки по НДС. Так, был дополнен перечень товаров, которые облагаются налогом по ставке 10 процентов. Кроме того, изменился порядок применения расчетных ставок, по которым облагают авансы, проценты по векселям и т. д. Какие товары теперь можно облагать налогом по льготной ставке? Как начислить НДС по расчетным ставкам? В статье вы найдете ответы на эти вопросы.

Экспортный НДС (проблемы применения)

Данная проблема уходит своими корнями еще в прошлый век. Во времена действия ФЗ "О налоге на добавленную стоимость" возмещение экспортного НДС происходило тяжело. Вызвано это было тем, что кроме вышеуказанного закона, была масса писем и рекомендаций с инструкциями о порядке возмещения НДС. Кроме того стремление государства сохранить бюджетные средства так же являлось камнем преткновения в возмещении НДС.

Бухгалтерский и налоговый учеты: развод по-русски или брак по расчету? Часть вторая.

20 мая в 16:22 Уведомление по ЕНП

20 мая в 16:22 Уведомление по ЕНПКакие налоги войдут в уведомление по ЕНП в мае 2024 года

20 мая в 16:11 Трудовые отношения

20 мая в 16:11 Трудовые отношенияТрудовые споры: обязан ли работодатель выдавать работнику характеристику

17 мая в 13:33 Налоговые проверки

17 мая в 13:33 Налоговые проверкиПродажа авто учредителю по цене ниже рыночной: сколько доначислят налоговики

Бухгалтерский и налоговый учеты: развод по-русски или брак по расчету?

Стремительно изменилась наша страна. Многие перемены, и хорошие, и плохие, известны всем. Но только специалисты знают, какой переворот произошел в работе великого труженика - бухгалтера. В последнее время бухгалтерии захлестнул целый вал нововведений, от которых может пойти кругом голова даже у ветеранов отечественного учета, прошедших через горнило рыночных преобразований, начиная с 1991 года. Здесь и очередное "упрощение" платежей в государственные внебюджетные фонды, и "улучшение" климата для деятельности малых предприятий, и многое другое. Самое же главное - введение новой системы налогового учета по налогу на прибыль. Как на это реагировать? Нужен ли сейчас вообще бухгалтерский учет, или вся деятельность финансовых служб организации должна быть направлена на удовлетворение фискальных интересов государства? На этих и ряде других моментах мы и остановимся в данной статье, в которой будут подробно рассмотрены вопросы формирования "налоговой себестоимости" продукции (работ, услуг) и возможные схемы ведения налогового учета.

Учет расходов на рекламу

Знание действующего законодательства в области рекламных расходов может уберечь эти организации от налоговых рисков при их учете. В связи с внесением изменений Федеральным Законом РФ от 29 мая 2002 г.

Освобождение от НДС. Новые правила

Любая фирма или предприниматель могут не платить НДС. Для этого должны выполняться определенные условия, которые содержатся в Налоговом кодексе. С 1 июля 2002 года порядок освобождения от НДС изменился. Что нужно теперь сделать, чтобы получить освобождение? Можно ли применять вычеты по НДС, если вы получили освобождение? На эти и многие другие вопросы мы ответим в нашем материале.

Налог на доходы физических лиц и ЕСН. Что изменилось?

Изменения, которые были внесены в Налоговый кодекс, затронули налог на доходы физических лиц и ЕСН. Налог на доходы был дополнен новым социальным вычетом. Граждане смогут им воспользоваться по итогам 2002 года. По другой ставке налога будут облагаться выигрыши в лотереях. Снижены ставки по ЕСН для предпринимателей и адвокатов. В этой статье мы расскажем обо всех изменениях.

Расчет налога на прибыль в переходный период

В 2001 году большинство фирм рассчитывало налог на прибыль по кассовому методу (то есть 'по оплате'). Однако с 1 января этого года многим фирмам пришлось перейти на метод начисления (то есть платить налог 'по отгрузке'). На это их заставила пойти 25-я глава Налогового кодекса, которая начала действовать в 2002 году. А что делать с неоплаченной выручкой 2001 года? Как с нее платить налог и какие затраты могут уменьшить выручку? Недавно порядок расчета таких доходов и расходов принципиально поменялся. В статье мы расскажем, как надо платить налог на прибыль за переходный период по новым правилам.

Бухгалтерская отчетность за первое полугодие. Последние нововведения

Не позднее 30 июля все фирмы должны сдать в налоговую инспекцию бухгалтерскую отчетность за первое полугодие 2002 года. Мы не будем рассматривать общий порядок составления отчетности. Он остался неизменным. Расскажем только о тех нововведениях, которые бухгалтеру нужно будет учесть, заполняя отчетность. Так, Минфин изменил ПБУ "Учет основных средств". Причем все изменения действуют с 1 января 2002 года. Из статьи вы узнаете, как составить отчетность, принимая во внимание эти нововведения.

Чистота - залог успеха Таможня формирует белый список фирм

Центральное таможенное управление (ЦТУ) решило упростить процедуру таможенного оформления грузов "кристально чистых" участников ВЭД. Любая фирма - участник ВЭД может претендовать на место в "белых списках" таможни. Однако учтите: таможенники, оценивая честность организации, изучат ее деятельность досконально. Стоит ли овчинка выделки?