Статьи для бухгалтера

Новая декларация по налогу на прибыль

Недавно значительно изменилась декларация по налогу на прибыль. Она увеличилась в обЪеме, дополнилась новыми строками, таблицами и приложениями. Заполнить ее теперь гораздо сложнее. Справиться с этой задачей поможет наша статья.

Когда ущерб не связан с договорными отношениями

Как у медали бывает две стороны, так и вы с равным успехом можете либо сами нанести ущерб другой организации, либо выступить пострадавшей стороной. И в том и другом случае учет и налогообложение будут зависеть от того, как нанесенный вред возмещается - деньгами или имуществом.

Расходы на командировки всегда могут быть косвенными

От цели командировки зависит бухгалтерский учет расходов на нее. Командировочные могут включаться в стоимость приобретенных ценностей, а могут списываться непосредственно на расходы. В налоговом учете организация может не включать командировочные в стоимость ТМЦ, а списывать сразу на затраты как косвенные расходы.

Ваша фирма несет представительские расходы

Определение представительских расходов для целей бухгалтерского и налогового учета до 2002 г. приводилось в приказе Минфина России от 15.03.2000 г. N 26н "О нормах и нормативах на представительские расходы, расходы на рекламу и на подготовку и переподготовку кадров на договорной основе с учебными заведениями, регулирующих размер отнесения этих расходов на себестоимость продукции (работ, услуг) для целей налогообложения, и порядке их применения", который с 01.01.02 фактически прекратил действие.

Утренний бухгалтер

Главное за день про то, что поможет вам в работе

Ваша фирма несет расходы на рекламу

Основным законодательным актом, регулирующим отношения в процессе получения услуг по производству, размещению и распространению рекламы, является Федеральный закон от 18.07.98 N 108-ФЗ "О рекламе". В нем содержится основное определение рекламы.

Как наказать виноватого

Новый Трудовой кодекс, как, впрочем, и старый КЗоТ, возлагает на работника материальную ответственность за ущерб, который он причинил предприятию. Возместить ущерб можно двумя способами: оплатить испорченные или недостающие товарно-материальные ценности либо купить за свои деньги новые и передать их компании. Но это касается только тех сотрудников, с которыми заключены договоры о полной материальной ответственности.

Один платит, другой вычитает

Любое предприятие может столкнуться с такой ситуацией: временно свободных денег нет, а расплачиваться за товары (работы, услуги) необходимо. Возможный выход - взять взаймы у другой фирмы, а для ускорения расчетов с продавцом попросить кредитора самому произвести оплату в счет займа. А если у предприятия есть должник, то можно договориться с ним, чтобы сумма долга была перечислена напрямую поставщику. И в том и другом случае обязательство перед продавцом будет погашено, а значит, после оприходования товаров появятся основания для зачета входного НДС.

Доступ к базе консультаций.

Ольга

Права продавца и потребителя по договору купли-продажи слухового аппаратаДобрый день!

Разъясните, пожалуйста, на каком основании покупатель может требовать от продавца замену слухового аппарата на аналогичный новый вместо диагностики неисправности и ремонта данного медицинского товара в установленные законом сроки. Аппарат эксплуатировался покупателем в течение 4 месяцев. Дефект в работе прибора через 4 месяца мог появиться в следствие недолжной эксплуатации товара покупателем, и для выяснения причин нам, как продавцу, необходимо провести диагностику в организации с соответствующей лицензией. Гарантия на аппарат составляет 12 мес со дня продажи.

Изучили мнение юристов в аналогичных случаях, и они весьма расходятся в трактовках, стремятся подвести покупателя к судебному спору. Заранее благодарю за ответ.

Екатерина Гуляева

Подтверждение УСНДобрый день, письмо подтверждение о том что ип имеет усн пишется в произвольной форме и сдается по ткс. надо ли в письме указывать дату регистрации или дату подачи заявления? ( клиент не помнит когда было подано заявление)

( Прошу предоставить информационное письмо по форме 26.2-7, подтверждающее, что ИП Иванова И.И подавала уведомление о переходе на упрощенную систему налогообложения)

такой формат текста в заявлении будет достаточен для запроса?

Заранее спасибо.

Наталья

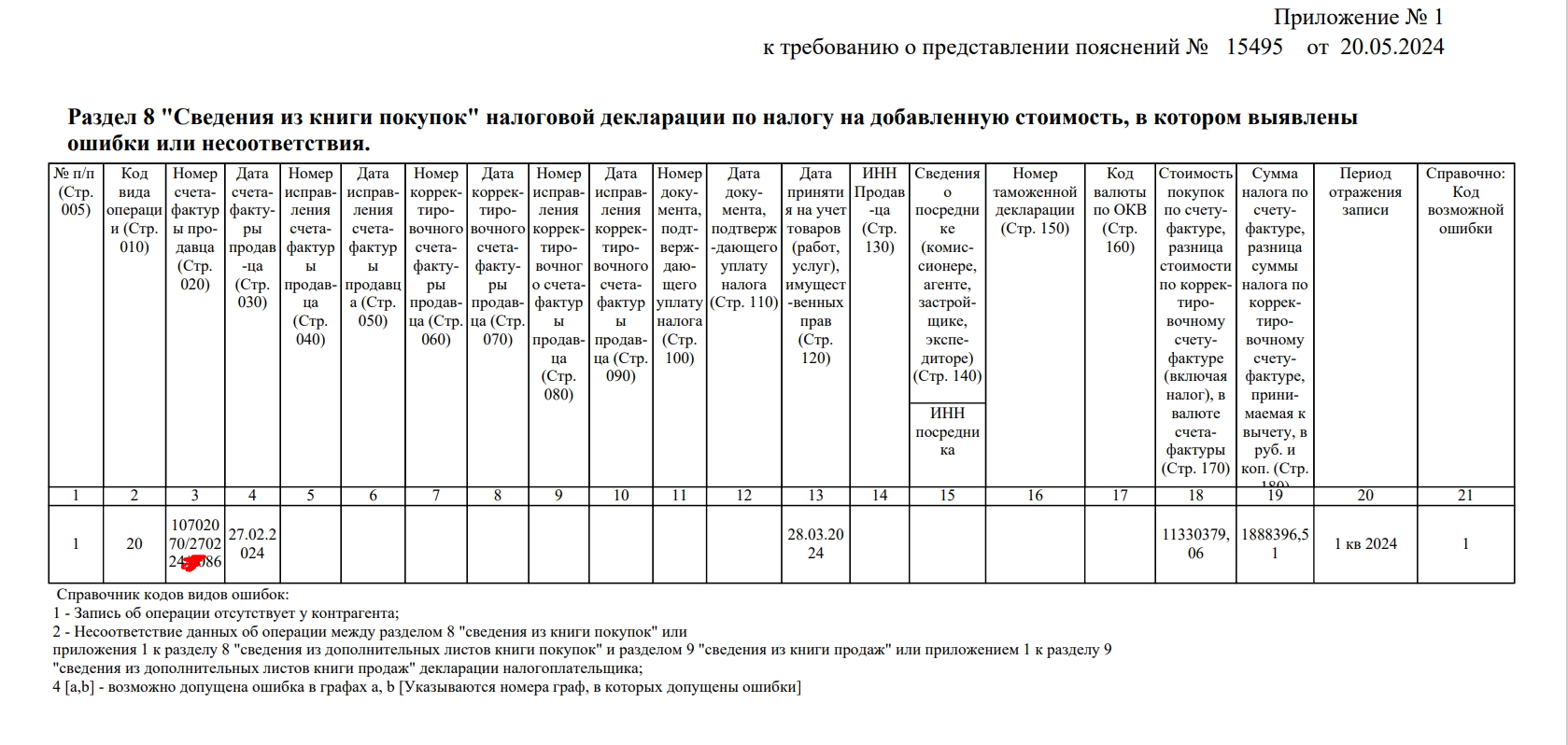

Верно ли отражена ГТД в Книге покупок?Здравствуйте! Купили оборудование в Китае. Покупали через посредника. В Договоре с посредником прописано, что он не принимает НДС к вычету и оплачивает его за нас. Я отразила вот таким образом таможенную декларацию в Книге покупок. Но пришло Требование из ИФНС с кодом возможной ошибки "1". У меня где-то ошибка? Может посредник должен был где-то указать данные ГТД? Или ИФНС просто отправить пояснение с приложением ГТД и Договора с посредником?

- Задать вопрос Смотреть все

Оплата через банк без открытия счета

Налог с продаж продолжает уверенно "лидировать" по количеству спорных вопросов. Принятие главы 27 НК РФ "Налог с продаж" несколько улучшило ситуацию, но ряд вопросов остался нерешенным. Более того, нечеткость некоторых формулировок породила новые вопросы. Так, весьма остро встал вопрос о взимании налога с продаж при перечислении средств физическим лицом через банк без открытия счета.

Ответственность за непредставление документов и сведений

В ходе камеральных, выездных и встречных проверок налоговые органы имеют право потребовать от индивидуальных предпринимателей и организаций представить документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов. Проверяемые в свою очередь обязаны представить требуемые документы (подп. 5 ст. 23, подп. 1 п. 1 ст. 31, ст. 88, ст. 93 НК РФ).

Представительские расходы

Организация может потратить на представительские расходы любую необходимую сумму денег без ограничений. Для целей же налогообложения налогом на прибыль данные расходы как были в 2001 г., так и остались в 2002 г. нормируемыми. Однако состав и норматив их изменился с вступлением в действие главы 25 НК РФ.

Распределение транспортных расходов

Расчет транспортных расходов на остаток товаров, изложенный в новой редакции кодекса, поставил в тупик многих бухгалтеров. Предлагаем вариант распределения, при котором данные бухгалтерского и налогового учета будут совпадать.

Безвозмездная передача амортизируемого имущества

В ходе осуществления предпринимательской деятельности организации могут безвозмездно передавать или получать какое-либо имущество или имущественные прав. Причем безвозмездная передача имущества (работ, услуг) предполагает, что у организации, получившей такое имущество, не возникает обязательства по его оплате либо исполнения иного встречного обязательства (например, передачи взамен товаров, работ, услуг).

Выплата заработной платы

За выполнение работником трудовых обязанностей работодатель обязан выплачивать ему заработную плату. В статье рассмотрен порядок ее выплаты в соответствии с новым Трудовым кодексом РФ, вступившим в силу с 1 февраля 2002 года. Кроме того, изложен порядок бухгалтерского учета и налогообложения операций, связанных с начислением и выплатой заработной платы.

20 мая в 16:22 Уведомление по ЕНП

20 мая в 16:22 Уведомление по ЕНПКакие налоги войдут в уведомление по ЕНП в мае 2024 года

20 мая в 16:11 Трудовые отношения

20 мая в 16:11 Трудовые отношенияТрудовые споры: обязан ли работодатель выдавать работнику характеристику

17 мая в 13:33 Налоговые проверки

17 мая в 13:33 Налоговые проверкиПродажа авто учредителю по цене ниже рыночной: сколько доначислят налоговики

Малые предприятия: льготы по налогу на прибыль в 2002 году.

С 1 января 2002 года вступила в силу глава 25 "Налог на прибыль организаций" НК РФ, которая внесла существенные изменения в порядок налогообложения прибыли. В частности, с этого года прекратили действовать льготы, установленные прежним законодательством о налоге на прибыль. Могут ли малые предприятия продолжать пользоваться льготой по налогу на прибыль? Могут ли они в настоящее время применять механизм ускоренной амортизации? Каковы особенности применения указанной льготы при выполнении строительно-монтажных работ? Эти и другие вопросы освещаются в предлагаемой статье.

Бухгалтерская и налоговая стоимость товаров

Первоначальная стоимость покупных товаров в бухгалтерском и налоговом учете может различаться. Но если она одинакова, то у организации есть возможность одинаково оценить товары при их списании в обоих учетах. Последние изменения в кодекс позволяют это сделать.

Все фирмы должны пройти перерегистрацию в МНС. Как это сделать?

С 1 июля 2002 года госрегистрация фирм будет проводиться по-новому. Теперь ее проводят налоговые инспекции, а не регистрационные палаты. Причем все фирмы, которые работали до этой даты, должны пройти перерегистрацию. Для этого в налоговую инспекцию нужно сдать несколько документов. О том, как их заполнить, и пойдет речь в нашей статье.

Новая методичка по ЕСН. Выплаты из чистой прибыли

В начале июля МНС утвердило новые Методические рекомендации по расчету ЕСН. Старые полностью отменены. В новом документе налоговики написали, какие выплаты сотрудникам фирмы облагаются налогом, а какие нет. Большое внимание уделили тем выплатам, которые не уменьшают прибыль фирмы. В этой статье мы вам подробно о них расскажем.

Ваш филиал открыл счет в банке. Будьте осторожны!

Как известно, о каждом банковском счете, который открыла или закрыла ваша фирма, нужно сообщить в налоговую инспекцию. Такое правило установлено в Налоговом кодексе. А что делать, если счет открыл филиал фирмы? Какую инспекцию нужно уведомить об этом - ту, в которой зарегистрирована фирма или ее филиал? Недавно МНС ответило на эти вопросы. На основании последних разЪяснений налоговиков мы расскажем, о каких счетах нужно уведомить инспекцию, как такое уведомление составить и о многом другом.

Возмещение НДС при строительстве хозспособом. Очередные новшества

Расходы по строительству зданий хозспособом облагают НДС. Здание считается построенным хозспособом, если ваша фирма возводит его самостоятельно (то есть сама закупает стройматериалы, нанимает рабочих и т. д.). Как сказано в Налоговом кодексе, вы можете принять к вычету: - НДС по стройматериалам, использованным при строительстве; - НДС, начисленный с расходов по строительству. Вот об этой сумме налога и пойдет речь в статье.

Внереализационные доходы и расходы. Что изменилось?

Все изменения, о которых пойдет речь, действуют задним числом, то есть с 1 января 2002 года. Причем некоторые из них ухудшают положение фирм. Так, например, издательства теперь не смогут списать на затраты расходы по непроданным книгам, газетам и журналам. Законы, которые ухудшают положение фирм, вступают в силу только после того, как начнется новый налоговый период. По налогу на прибыль этот период равен году. Поэтому вы можете работать по старым правилам до конца 2002 года. Однако налоговикам это вряд ли понравится. Поэтому отстаивать свою правоту вам придется в суде.