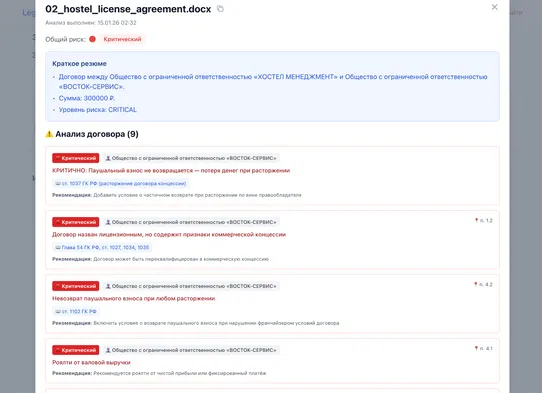

Статьи по теме «договор строительного подряда»

Строительный подряд в суде: когда договор спасает, а когда — рушит бизнес

Почему споры по строительному подряду часто решаются не текстом договора, а экспертизой, актами и судебной практикой. Практика арбитражных судов и позиции Верховного суда.

5 типичных ловушек в договорах, которые стоили предпринимателям 1,6 млн рублей

Разбираю реальные случаи с VC.ru и Т-Ж: какие условия в договорах привели к убыткам и как их можно было выявить до подписания.

Ошибка, из-за которой архитектурные проекты начинают «сыпаться» еще до стройки

Большинство проблем в архитектурных проектах начинаются не на стройке и не из-за подрядчиков. Они возникают раньше — когда ключевые материалы подключают слишком поздно. Почему натуральный камень сегодня выбирают не ради эстетики, а ради уверенности и управляемости проекта — в тексте.

Пеллетное отопление частного дома: стоит ли переходить с газа или угля?

Когда в 1952 году Лондон накрыл «великий смог», унесший жизни 12 тысяч человек, весь мир впервые осознал: отопление — это не просто тепло, а вопрос экологии и здоровья. Тогда горожане топили углем.

Минфин РФ: Письмо № 03-07-10/61259 от 24.06.2025

Верховный Суд РФ: Определение № 302-КГ16-11410 от 21.09.2016

Облагаются ли строительные работы НДС – зависит от даты заключения договора

От НДС освободили работы подрядчика, выполняемые с 1 апреля 2025 года по договорам строительного подряда, заключенным с 1 марта 2025.

Минфин РФ: Письмо № 03-07-07/36548 от 11.04.2025

Минфин РФ: Письмо № 03-07-11/53858 от 02.06.2025

Минфин РФ: Письмо № 03-07-10/61431 от 24.06.2025

Если договор строительного подряда заключен до вступления в силу льготы – работы облагаются налогом

С 1 марта 2025 работы строительных подрядчиков освобождены от НДС. Если договор заключен раньше – работы облагаются НДС.

Минфин РФ: Письмо № 03-07-07/35741 от 10.04.2025

С 01.04.2025 подрядчики при строительстве частных домов через Эскроу не будут платить НДС

Источник: Федеральный закон от 08.08.2024 N 283-ФЗ

Минфин РФ: Письмо № 03-07-07/35556 от 10.04.2025

Гарантийное удержание в строительстве: как подрядчику вернуть свои деньги

Когда подрядчик завершает этап работ или сдает объект полностью, он вправе рассчитывать на оплату в полном объеме сразу по завершении работ. Но если в договоре предусмотрено гарантийное удержание, 5–10% от стоимости выполненного остаются у заказчика на случай, если в будущем обнаружатся дефекты.

Минфин РФ: Письмо № 02-12-08/108379 от 05.11.2024

Минфин РФ: Письмо № 07-01-10/114715 от 19.11.2024

ВС РФ: опыт субподрядчика недостаточен для госзакупок в строительстве

При оценке заявок на капремонт заказчикам запрещено учитывать опыт субподрядчиков — к такому выводу пришли в ВС РФ.

Минфин снова высказался об исчислении НДС по отдельным составляющим договорной цены

Ведомство дало разъяснения по вопросу включения НДС по затратам на приобретение медицинских товаров и средств для маломобильных групп населения в сметную документацию при заключении государственных контрактов на строительство объектов.