Статьи по теме «вычет по НДС»

Топ ошибок при переходе на работу с НДС при УСН: что учесть в 2026 году

Лимит дохода для работы с НДС на УСН снизили с 60 млн до 20 млн рублей. Это значит, что с 1 января 2026 года многие компании и ИП впервые столкнулись с обязанностью платить НДС. Рассказываем, какие ловушки и подводные камни ждут бизнес при переходе на новые правила.

Как заполнять книги покупок и продаж на УСН в 2026 году: пошаговая инструкция с примерами

Книга продаж и книга покупок — главные налоговые регистры по НДС, из которых бухгалтер берет данные для декларации и для расчета налога к уплате. С 2025 года вести их обязан и бизнес на упрощенке, если он не освобожден от уплаты НДС. Рассказываем, как заполнять книги продаж и покупок на УСН.

УСН и НДС в 2026 году: почему счет-фактура становится точкой риска

2026 год для упрощенцев — это не просто про новые лимиты и новые ставки. В этом году бизнес, привыкший жить без НДС, внезапно попадает в другую реальность.

Минфин РФ: Письмо № 03-07-08/52390 от 15.07.2019

НДС на УСН «доходы минус расходы» с 2026 года: как вести учет и считать налоги

Бизнес на УСН, который заработал в 2025 году более 20 млн рублей, с 1 января 2026 года станет плательщиком НДС. На УСН «доходы минус расходы» помимо 15% упрощенного налога придется уплачивать НДС по основной ставке 22% или по специальным ставкам 5% или 7%. Рассказываем, как считать и платить НДС таким налогоплательщикам.

Вычет НДС у лизингополучателя: общие требования и условия

При принятии предмета лизинга «входной» НДС по его стоимости у лизингополучателя не возникает. Вместе с тем он может принять к вычету НДС по отдельным сопутствующим расходам, а также по НДС в составе лизинговых платежей и выкупной стоимости имущества.

От льготы по статье 149 НК нельзя отказаться. Даже если очень хочется

Логика кажется понятной: раз компания сама начислит НДС, значит, сможет заявить вычеты. Но именно здесь закон жестко ломает ожидания. Суд прямо указал: освобождение по статье 149 НК — это не опция и не выбор. Это установленный режим. И выйти из него по собственному желанию нельзя.

Минфин РФ: Письмо № 03-07-14/57440 от 31.07.2019

Специальные ставки НДС для УСН: инструкция по применению

Упрощенцы с доходом свыше 20 млн ₽ в год с 2026 года должны платить НДС, при этом у них есть выбор между общими и специальными ставками. Специальные ниже, но не дают права на вычеты. Есть и другие нюансы.

НДС на УСН с 2026 года: частые вопросы

С нового года еще больше упрощенцев станут плательщиками НДС из-за уменьшения лимита по годовому доходу с 60 млн ₽ сразу до 20 млн ₽. Поток вопросов от предпринимателей и бухгалтеров по этому поводу не иссякает. В статье ответили на несколько из них.

НДС 22% с 2026 года: где бизнес чаще всего ошибается и как этого избежать

С 1 января 2026 года НДС станет выше. Базовая ставка вырастает с 20% до 22%, и это тот случай, когда формально изменение выглядит небольшим, а на практике задевает почти каждую операцию.

Переходный период по НДС: инструкция для «новоиспеченных» плательщиков НДС и их бухгалтеров

В 2026 году бизнес с годовой выручкой от 20 млн ₽ впервые начнет платить НДС и столкнется с переходными моментами. Расскажем, на что им обратить внимание в этот период.

Минфин РФ: Письмо № 03-07-08/94945 от 01.10.2025

Минфин РФ: Письмо № 03-07-11/88204 от 10.09.2025

Минфин РФ: Письмо № 03-07-11/100579 от 17.10.2025

Переход на УСН с НДС с 2026 года: новые обязанности для бизнеса

С 2026 года лимиты для уплаты НДС на УСН снижаются, и многие компании впервые станут плательщиками налога. В этом материале — практический чек-лист, который поможет понять, какие обязанности появятся вместе с НДС и как избежать ошибок в учете и отчетности.

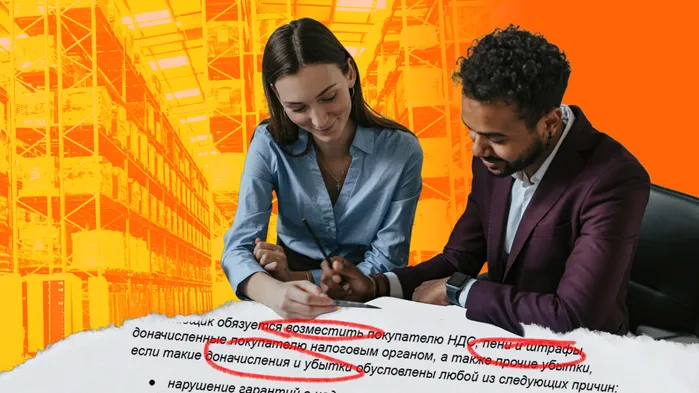

Налоговая оговорка в договоре 2026: как получить с контрагента ущерб за неполученный вычет

Невозможность заявить вычет по вине контрагента — распространенная ситуация в бизнес-практике. Суды не всегда встают на сторону пострадавшей компании, и шансы на компенсацию остаются неопределенными. Надежнее предотвращать такие риски заранее с помощью проверенных инструментов защиты.

👀 Какие переходные положения будут действовать по НДС в 2025-2026 году

Чтобы предприниматели плавно перешли на уплату НДС по новым правилам, власти сделали переходный период, в течение которого будут действовать особые условия налогообложения.

Минфин РФ: Письмо № 03-07-10/93953 от 29.09.2025

Какую ставку НДС выбрать бизнесу на УСН в 2026 году: 22% с вычетами или 5% и 7%

Первоначально порог доходов на УСН для уплаты НДС планировали резко снизить в 6 раз. Но теперь это хотят делать постепенно. В следующем году порог составит 20 млн рублей, а при доходах 10 млн рублей платить налог нужно будет только с 2028 года. Несмотря на отсрочку, изменения приведут к росту налоговой нагрузки на бизнес и усложнению учета, но для кого-то не сразу.

Это верно?