Статьи по теме «2020»

Хорошие новости — поставщикам автотехники, участвующим в госзакупках, доступен льготный кредит

В рамках государственной программы "Развитие промышленности и повышение ее конкурентоспособности" были разработаны правила предоставления льготных кредитов поставщикам автомобильной техники. Банк Ак Барс заключил с Минпромторгом РФ соглашение, и теперь этот льготный кредит можно получить у него.

Как закрыть ИП в 2020 году

Если вы решили закрыть ИП, нужно написать заявление, оплатить госпошлину, сдать отчёты и расплатиться с бюджетом. У работодателей хлопот больше, чем у ИП без сотрудников. Рассказываем что и когда нужно сделать при закрытии ИП.

15 октября бесплатный вебинар по маркировке-2020: одежда, текстиль, фототехника, духи и шины

В 2020 году уже множество товаров попадает под обязательную маркировку. Из последних в эту категорию вошла парфюмерия и фототехника. В ближайшем будущем, с 1 ноября — шины и покрышки. И совсем немного остается до маркировки одежды, белья и других изделий легпрома, а также молочных продуктов и воды. Без знаков маркировки товары нельзя не только продавать, но даже хранить и транспортировать.

Страховые взносы ИП за себя в 2020 году

В 2020 году предприниматели платят фиксированные пенсионные взносы за себя по разным ставкам. ИП из пострадавших от коронавируса отраслей получили скидку в размере 12 130 рублей. Рассказываем, как рассчитать взносы за себя пострадавшим и всем остальным ИП.

Практика Верховного Суда РФ по налогам за июль 2020

Рассматриваются налоговые споры за июль 2020 года

В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

Федеральным законом от 31.07.2020 № 265-ФЗ были внесены поправки. Теперь физические лица, находившиеся на территории РФ от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, получили право признать себя налоговыми резидентами (п. 2.2 ст. 207 НК РФ).

Онлайн-бум. Какие товары продавать в интернете: ТОП 2020

Самоизоляция вызвала ошеломительный спрос на товары, которые можно купить онлайн. Покупатели старались не посещать обычные продуктовые магазины, а торговые центры вообще остановили работу, поэтому некоторые покупки пришлось вынужденно делать по интернету.

Поддержка самозанятых: обзор федеральных и региональных, настоящих и будущих мер

Заместитель Председателя Совета Федерации Андрей Турчак на днях озвучил предложение по расширению мер поддержки самозанятых граждан.

Сроки сдачи отчетности за 2 квартал 2020 года: из-за карантина про нее все забыли...

Удобная таблица.

Много нового в трудовых отношениях в 2020 году: свежее постановление Правительства

Бухгалтеру и кадровику опять разбираться. Терпения вам! Вышло постановление об особенностях трудовых отношений в 2020 году: обзор документа.

🍆 Что запретят дачникам в 2020 году

Дачникам станет проще решать конфликты. Обзор законопроекта.

Что с ежемесячными авансами по налогу на прибыль в 2020 году

В 2020 году организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 25 млн. руб. за квартал, вправе уплачивать авансовые платежи по налогу на прибыль только по итогам каждого квартала, без уплаты ежемесячных авансовых платежей.

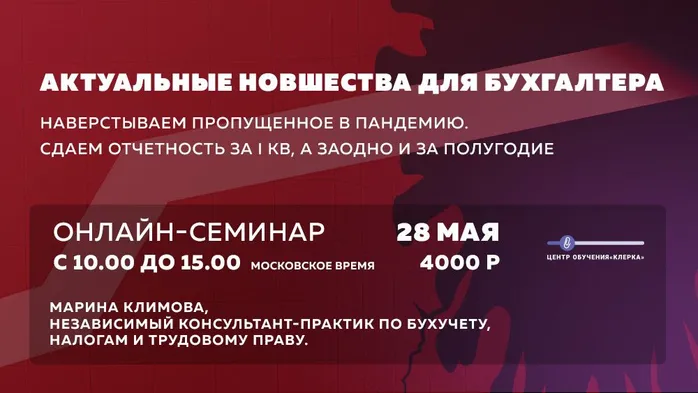

Актуальные новшества для бухгалтера. Наверстываем пропущенное в пандемию. Сдаем отчетность за I кв, а заодно и за полугодие

Записывайтесь на онлайн-семинар «Актуальные новшества для бухгалтера. Наверстываем пропущенное в пандемию. Сдаем отчетность за I кв, а заодно и за полугодие». Пройдет 28 мая 2020 года с 10.00 до 15.00 по мск.

Маркировка товаров: все, что нужно знать в 2020 году

Запустили курс, который поможет разобраться во всех трудностях маркировки и избежать штрафов.

Маркировка обуви в 2020 году: трудности и штрафы

Час икс наступит 1 июля 2020 года.

ЕГЭ предлагают не проводить в 2020 году

В ходе совещания Мишустина с депутатами Госдумы была озвучена инициатива отменить ЕГЭ в 2020 году.

Детские выплаты в 2020 году: справочник

Государство в очередной раз простимулировало рождаемость.

ФНС РФ: Письмо № БС-4-11/21726@ от 23.10.2019

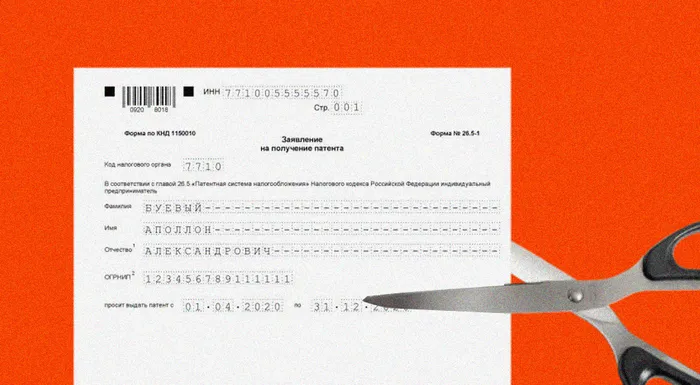

Заявление на получение патента в 2020 году. Пока по рекомендованной форме

Это временная форма, пока её не утвердят приказом, как положено по закону.

Обзор изменений-2020 для бухгалтеров

Вот уже целых полтора месяца 2020 года мы живем и работаем по новым правилам.

ИП не может известить службу занятости за 2 недели, если он принял решение уволить работников вчера, сегодня уволил и подал заявление на исключение его из ЕГРИП. Он имеет на это право. И никакой закон о занятости не может заставить его находится в ст