Уведомление на налоговый вычет для патентщиков

В 2021 году патентная система налогообложения (далее по тексту ПСН) претерпела изменения. Она стала намного удобнее и выгоднее. Добавились новые виды деятельности и налоговые каникулы. А также стало доступным уменьшение суммы налога. В связи с такими улучшениями многие индивидуальные предприниматели с удовольствием перешли на такую систему налогообложения.

В 2021 году патентная система налогообложения (далее по тексту ПСН) претерпела изменения. Она стала намного удобнее и выгоднее. Добавились новые виды деятельности и налоговые каникулы. А также стало доступным уменьшение суммы налога. В связи с такими улучшениями многие индивидуальные предприниматели с удовольствием перешли на такую систему налогообложения.

В новой редакции ст. 346.43 НК РФ в список доступных видов деятельности внесли изменения, а также увеличили их количество до 80. Добавили много новых видов деятельности. Например, стоянки для транспорта, производство муки и крупы, уход за домашними животными, ремонт игрушек, вспашку огорода, колку дров, изготовление и печать визиток и пригласительных.

Как я говорила ранее, некоторые виды деятельности из данного списка ст. 346.43 НК РФ изменили.

К примеру, сдача в аренду будет доступна не только собственных помещений и участков, но и арендованных. А также расширили возможности деятельности по ремонту жилья. Ранее звучало так «Ремонт жилья и других построек» – было непонятно, это касалось только оказания услуг физлицам? Теперь законодатели изменили формулировку "реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений". Значит, можно оказывать услуги и юридическим лицам.

Не забываем, что применять ПСН могут индивидуальные предприниматели, у которых в среднем за налоговый период не больше 15 человек наёмных работников.

Индивидуальные предприниматели на ПСН могут воспользоваться налоговыми каникулами до 2024 года. Они будут длиться два налоговых периода, то есть два срока, на которые приобретён патент. Для получения освобождения от налога в регионе должен быть принят закон о каникулах.

Важно, чтобы ИП был зарегистрирован в льготной отрасли уже после принятия данного закона, а не ранее.

Теперь поговорим с вами о долгожданном налоговом вычете (п. 1.2 ст. 346.51 НК РФ). Ведь теперь можно уменьшить стоимость патента на:

Налог уменьшается только в том случае, если указанные суммы страховых платежей (взносов) и пособий уплачены за работников, которые заняты в сферах деятельности, где применяется ПСН.

На уменьшение налога также влияет и период действия патента. Например, если ИП оформляет патент на месяц, то уменьшить налог можно на сумму страхового обеспечения, уплаченного в данном отчётном месяце. По другим срокам вычеты рассчитываются за период действия патента. То есть, сколько страховых взносов заплатил ИП в период действия ПСН, столько он вправе заявить на вычет.

Обращаю ваше внимание, что при этом на сумму вычета действуют ограничения:

если у ИП есть работающие — можно уменьшить стоимость патента максимум на 50 %;

если работающих нет — стоимость патента уменьшается на всю сумму вычета.

Если индивидуальный предприниматель имеет несколько патентов, и в рамках одного не удалось использовать всю сумму вычета, то сумму превышения разрешено зачесть в счёт налога по другому патенту, который действует в этом же году.

Пример

Индивидуальный предприниматель оплатил страховые взносы в размере 26 000 рублей. У него два патента. Налог по первому патенту составил 15 000 рублей, по второму 16 000 рублей. Он имеет право уменьшить налог по первому патенту на всю сумму, то есть на 15 000 рублей, а оставшуюся сумму 11 000 рублей перенести на второй патент.

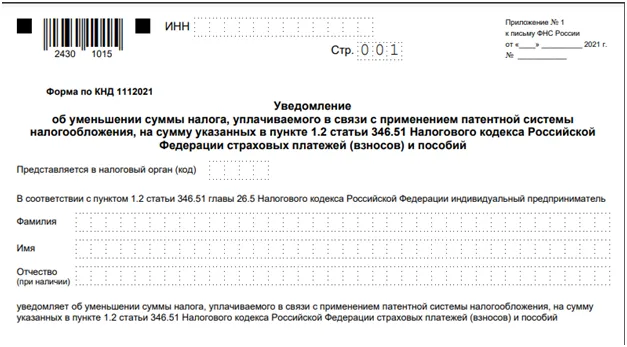

Что же нужно сделать, чтобы получить налоговый вычет? ИП надо отправить в ФНС уведомление об уменьшении суммы налога. Порядок и рекомендации по заполнению уведомления отражены в письме ФНС России от 26.01.2021 № СД-4-3/785@. ФНС России рекомендует использовать при направлении уведомления форму по КНД 1112021.

Представить уведомление можно двумя способами: либо в письменной форме (приложение № 1) лично или направить в виде почтового отправления с описью вложения, либо в электронном виде (приложение № 2) по ТКС, подписанное усиленной квалифицированной электронной подписью.

Отправить уведомление нужно в налоговый орган, в котором этот индивидуальный предприниматель состоит на учёте в качестве налогоплательщика ПСН и куда он оплачивал налог, подлежащий уменьшению.

У ИФНС есть 20 дней на вынесение решения, может поступить и отказ. Поэтому если уведомление подано менее чем за 20 дней до уплаты патента, а вы не получили решение ФНС, то безопаснее оплатить патент, а уже потом подать заявление на зачёт либо возврат.

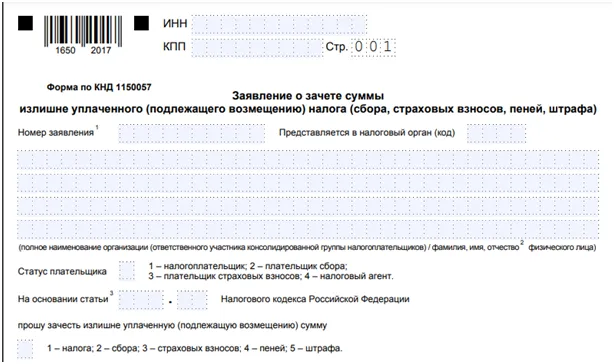

Обращаю ваше внимание, что уведомление подаётся на уменьшение стоимости патента, а заявление, если патент оплатили сразу или ранее, чем страховые взносы.

В любом случае, чтобы заявить о возврате или зачёте излишне перечисленных в бюджет налогов, необходимо уведомить ФНС. Причём простого заявления недостаточно. Налоговая инспекция утвердила специальные формы бланков. Формы регламентированы приложениями № 8 и № 9 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@.

Крайнего срока, когда подать заявление на зачёт или возврат налога не предусмотрено. Налогоплательщик самостоятельно принимает решение, когда и как распорядиться излишком.

Татьяна Андрияшкина — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

Увольняя сотрудника в 2020 году, работодатель должен выдать пакет документов

В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

Новый порядок заполнения больничных листов с 14 декабря 2020 года

Материальная помощь на лечение сотрудника: начислять страховые взносы?

Суммы выплат, непринятые к зачету ФСС. Позиции судов в части обложения их взносами

Положена ли увольняющемуся компенсация за неиспользованные отгулы. Позиции судов

В праве ли работодатель отказать в досрочном выходе из декрета?

Задайте вопрос эксперту по зарплате

Мы подготовим вам письменный ответ со ссылками на законодательство!

Оставьте заявку на консультацию прямо сейчас!

Комментарии

8Вопрос. Как быть если надо 1/3 заплатить (10000р) завтра (31.03), а в следующем месяце оплатить страховые (42 000 р), которые перекроют всю стоимость патента (30 000р). Можно как то вернуть переплату 1/3 = 10 000р.?

@ВасилисаS, а часть СВ нельзя заплатить до 31.03 и подать уведомление?

откуда срок 20 дней на принятие решения?

абз. 11 ст. 346.51 НК РФ: Если указанная в таком уведомлении сумма страховых платежей (взносов) и пособий, уменьшающая сумму налога, уплачиваемого в связи с применением патентной системы налогообложения, налогоплательщиком не уплачена, налоговый орган уведомляет об отказе в уменьшении суммы налога в срок не позднее 20 дней со дня получения такого уведомления.