ПБУ 18 02

Минфин РФ: Приказ № 114н от 19.11.2002

Осенний «Клерк.Дайджест». Пять лучших статей блога за неделю — о новых законах, отчетах, пяти ФСБУ

Врываемся в сентябрь с последними августовскими статьями, которые помогли бухгалтерам, кадровикам и предпринимателям.

Рассчитываем временные разницы и отложенные налоги при методе отсрочки в ПБУ 18/02

ПБУ 18/02 остается одним из самых сложных положений после того, как появился ФСБУ 25/2018. Количество вопросов по работе с ПБУ не уменьшилось. Разбираемся с трудностями вместе.

Как рассчитывать налог на прибыль по ПБУ 18/02

Разбираем особенности двух методов учета расчетов, разницы в БУ и НУ и рассказываем на примерах, как с этим работать.

Бухгалтеры путаются в ПБУ 18/02 и просят помощи. Вебинар уже через два дня

ПБУ 18/02 вызывают много вопросов и у новичков, и у гуру бухгалтерии. «Клерк» проводит вебинар, чтобы разобрать самые сложные моменты.

Разбираем сложности ПБУ 18/02 вместе с экспертом

ПБУ 18/02 не теряет своей актуальности даже после появления самого сложного ФСБУ 25/2018. Без паники — на новом курсе «Клерка» мы вместе разберем и решим все проблемы, связанные с ПБУ 18/02, и вы будете спать спокойно.

Новые ФСБУ и ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Когда был издан ПБУ 18/02, то все бухгалтеры были в ужасе от того, какой он сложный. Сейчас пальму первенства по сложности перехватил ФСБУ 25/2018. Однако ПБУ 18/02 не теряет своей актуальности. Значит в нем надо разбираться.

ПБУ 18/02: все что вы хотели знать, но боялись спросить

Из-за обязательных ФСБУ, которые организации должны применять с начала года, появились новые разницы между бухгалтерской и налогооблагаемой прибылью. Бухгалтеры путаются — мы пришли на помощь.

Превращаем трудное в легкое: что вам нужно знать о ПБУ 18/02

Вопросов о самом сложном стандарте (до введения ФСБУ 25) у бухгалтеров меньше не становится. Различия между бухгалтерской и налогооблагаемой прибылью, в каких ситуациях что применять и многое другое разберем на бесплатном вебинаре.

💫Бухгалтеры не могут разобраться со всеми ПБУ, а тут еще новые стандарты. Все в одном вебинаре, уже завтра

В бухучете произошли колоссальные изменения, а переход к новым ФСБУ значительно усложнил эти различия. Как понять, какие возникают разницы – постоянные или временные, как их оценить, какие сделать проводки?

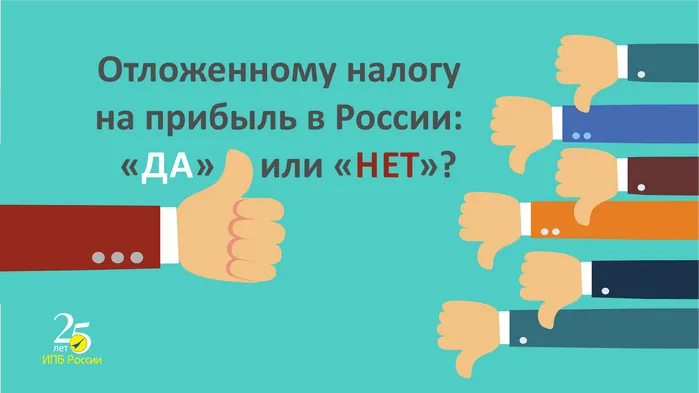

Опрос. ПБУ 18/02. Отложенному налогу на прибыль в России: «ДА» или «НЕТ»?

Опрос о целесообразности обязательного применения всеми организациями России ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», в части формирования в бухгалтерском учете информации об отложенном налоге на прибыль.

Как работать с ПБУ 18/02 в 1С БП 8.3? Расскажем завтра на бесплатном вебинаре

ПБУ 18/02 очень часто вызывают вопросы у многих бухгалтеров. А если их нужно совместить с 1С — вопросов становится еще больше.

📕 Все о бухгалтерском учете в 2021 году — в записи вебинара

Бухгалтерский учет (и его отличие от налогового), пожалуй, не является чем-то сложным для опытного бухгалтера. А если бухгалтер неопытный? Или вообще только думает о выборе профессии? Где ему узнать все о бухгалтерском учете? Правильно, на вебинаре.

ПБУ 18/02: что нужно знать про налог на прибыль от переоценки внеоборотных активов

Есть две ситуации, когда доходы и расходы, отвечающие некоторым определениям, не включаются в чистую прибыль, а признаются напрямую в капитале.

Как правильно применять ПБУ 18/02? Бесплатный вебинар завтра

С ПБУ 18/02 «Учет расчетов по налогу на прибыль предприятий» познакомились уже многие бухгалтеры, но вопросов по применению не становится меньше.

Учет резервов под обесценение запасов в 1С:Бухгалтерия 8

С 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. Применение этого нового Федерального стандарта уже привело к существенным изменениям алгоритмов работы бухгалтерских программ, которые мы рассматривали ранее. В данной статье мы рассмотрим еще одно изменение.

Налоговый учет лизингового имущества. Применение ФСБУ 25/2018 и ПБУ 18/02

Рассмотрим, как рассчитать отложенные налоговые активы и обязательства в соответствии с требованиями ПБУ 18/02.

ПБУ 18/02 с 2020 года. Как все провести в 1С

С 2020 года появились изменения в законодательстве для организаций, которые применяют ПБУ 18/02.

В 2020 году применяется новая редакция ПБУ 18/02. Как все настроить в 1С

В 2020 году в настройках учетной политики можно выбрать разные варианты учета расчетов по налогу на прибыль.

С 2020 года поменялось ПБУ 18/02: перечень поправок

Изменения в ПБУ 18/02 с 2020 года придется учитывать всем плательщикам налога на прибыль, использующим этот стандарт.