СЗВ-М

Чиновники «уменьшают» число отчётов — вы заметили? Как это отразилось на бухгалтерах

В 2020 году Уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов предложил Правительству взять курс на радикальное уменьшение числа отчетности для бизнеса.

Теперь для каждого сотрудника трудовую функцию надо создавать отдельно?

Коллеги добрый день. В связи с изменения в разделе 1.1 ЕФС-1, где ставим теперь вид работы. У меня назрели вопросы. Вид договора заполняется только вручную при создании отчета СЗВ тд? А как быть с теми кто уже давно на удаленке?

💥Самые важные изменения с 1 января, которые будут влиять на работу бухгалтеров в 2024 году

Собрали в одном посте самые важные изменения по налогам, взносам и военному учету. Подборка для бухгалтера. Добавляйте в избранное!

Как исправить отсутствие СЗВ со стажем по новой фамилии?

Здравствуйте! Сотрудник сменила фамилию на основании св-ва о браке. Прочитала, что в СФР ничего для этого дополнительно подавать не надо. Сдала СЗВ-М за сентябрь и указала просто её новую фамилию. Они прислали письмо, что отсутствует СЗВ Стаж по ней за 2022 год. Что теперь делать?

Сверка численности РСВ, СЗВ-М, СЗВ-Стаж: отчетности изменились, а расхождения остались

С отменой формы СЗВ-М закончились ежеквартальные сверки Пенсионного фонда (нынешний СФР) с отчетом РСВ в части численности. При этом сверка РСВ и СЗВ-Стаж (заменена на ЕФС-1) останется. Почему возможны расхождения в численности между отчетами и что поясняем контролирующим органам.

История от главного бухгалтера, совершившего правонарушение в сфере законодательства Российской Федерации с предисловием

В декабре прошлого года потеряли одного сотрудника в СЗВ-М и с опозданием в четыре дня подали дополняющую форму, заплатив штраф 500р, накарябав на коленке объяснительную и забыв начисто сей незначительный факт хозяйственной жизни. Ха-ха. Следите за руками.

Как прекратить административное производство по предоставлению СЗВ-М: личный опыт

Многие знают меня как арбитражного юриста, но еще я могу быть полезен инвесторам.

ПФР не удалось взыскать с компании индексацию пенсии сотрудника, на которого забыли сдать СЗВ-М

Незаконную индексацию пенсии работающего пенсионера ПФР требовал с его работодателя. Но суд встал на сторону компании.

Как заполнить новый отчёт в ИФНС с персонифицированными сведениями о физлицах

С 2023 года вместо формы СЗВ-М работодатели сдают новый отчёт – персонифицированные сведения о физлицах. Впервые отчитаться нужно по итогам января. Рассказываем, когда сдавать сведения и как их заполнять.

Не позднее 16 января сдайте СЗВ-М и СЗВ-ТД

СЗВ-ТД и СЗВ-М в январе 2023 года сдают последний раз. Крайний срок сдачи перенесли.

В форме ЕФС-1 нет аналога СЗВ-М

С 2023 года сведения по форме СЗВ-М не сдают. Вместо них – ежемесячный отчет. Не ищите его в форме ЕФС-1, его там нет. Форма ежемесячного отчета совсем другая.

📌 До 16 января надо последний раз сдать СЗВ-М и СЗВ-ТД: таблица от ПФР

Последняя персонифицированная отчетность 2022 года (СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3) сдается на старых бланках в прежние сроки. Отчетность за периоды с 2023 года – по новой форме ЕФС-1.

Какие отчеты бухгалтеры больше не сдают в 2023 году. И что пришло им на замену

Из-за объединения ПФР и ФСС изменился набор отчетности. Какие формы отменяются, когда их нужно подать в последний раз, что придет им на смену, расскажем далее в нашей статье.

С 2023 года отменяют форму СЗВ-М. До 16 января надо сдать последний отчет

В срок до 16 января 2023 необходимо представить сведения по форме СЗВ-М за декабрь 2022 года, напоминает ПФР.

Объединение ПФР и ФСС: отвечаем на популярные вопросы

С 1 января 2023 года ПФР и ФСС объединятся в Социальный фонд России. Из-за этого меняются правила расчета и уплаты страховых взносов, формы отчетности, порядок работы с больничными и регистрации работодателей.

❗ За 2022 год надо сдавать в ПФР и ФСС отчеты по старым формам в старые сроки

С 2023 году в единый фонд СФР надо будет сдавать единую форму ЕФС-1. Но это касается только периодов в 2023 года. За отчетные периоды 2022 года (декабрь, 4 квартал, год) надо отчитываться по-старому.

Пенсионный фонд РФ: Письмо № В-109546-19/143909-22 от 14.12.2022

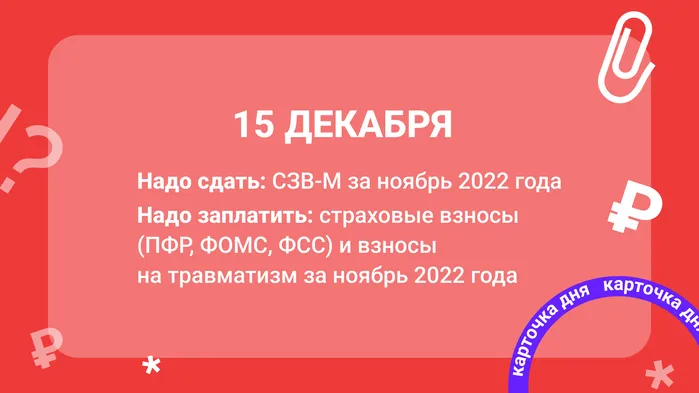

Карточка дня. Что бухгалтеру надо успеть до конца 15 декабря

Проверьте себя, все ли вы уже сделали.

Дела бухгалтера в январе. Мини-курс

За пару минут видео в этом мини-курсе разберем какую отчетность нужно сдать до конца января.

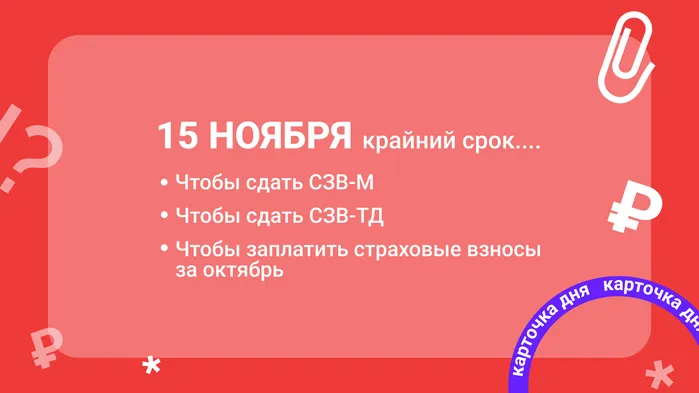

Карточка дня. Что надо успеть бухгалтеру 15 ноября

Если коротко: важная дата для отчетности в ПФР и для уплаты страховых взносов.