взаимозачет

С аванса надо платить НДС, даже если это не деньги, а взаимозачет

Предоплата облагается НДС и неважно – деньги это или какая-то другая форма расчета.

Есть ли какие-то подводные камни при взаимозачете 2х фирм на ОСНО, если отгрузки уже были?

Коллеги, добрый день. У нашей фирмы есть контрагент. Он у нас выступает и как покупатель и как поставщик по разным договорам.

Корректировка долга в 1С:Бухгалтерии: что надо знать

Несмотря на то, что программы 1С с каждым годом совершеннее и совершеннее, мы часто видим, что бухгалтер предпочитает сделать ручную операцию, чем воспользоваться корректировкой долга. И очень зря!

Бартер при ВЭД возможен не всегда

При экспорте резидент должен получить оплату от нерезидента на свой банковский счет. Чтобы совершить взаимозачет с нерезидентом, надо учесть нормы валютного законодательства.

Российские экспортеры смогут вести ВЭД без прямой оплаты по импорту. Готов перечень случаев для этого

Кабмин собрал в один список ситуации, когда возможен взаимозачет по внешнеторговым сделкам без зачисления валютной выручки на счет в банке.

Взаимозачет задолженности. Как правильно оформить и провести в учете

Взаимозачет задолженности — это возможность погашения кредиторской задолженности в счет дебиторской. Для этого требуется соблюдение определенных требований. Расскажем о правилах погашения и порядке документирования зачета взаимных требований.

Может ли организация оплатить долг по НДС другой компании за счет своей переплаты

ООО имеет налоговую задолженность. Организация А имеет переплату по НДС на лицевом счете. Может ли организация А оплатить налоговую задолженность ООО за счет своей переплаты по НДС?

Как восстановить статус ИП, нужна ли касса при взаимозачете, можно ли платить просроченными векселями — ответы юриста

Отвечаю на вопросы пользователей. Кстати, ИП, которых налоговики исключили из ЕГРИП, могут найти в статье образец жалобы в инспекцию.

Как сэкономить деньги при покупке и продаже квартиры в одном году?

Часто бывает, что при продаже квартиры есть необходимость почти сразу же купить другое жилье. Из этой статьи вы узнаете, как сэкономить на уплате налога при покупке и продаже квартиры в одном году? Можно ли сделать взаимозачет и не получать вычет при покупке в счет уплаты налога при продаже?

😱 Люди начали оплачивать квартплату бартером

Участница нашего форума обратилась к коллегам за советом – как организации заключить с физлицом соглашение о взаимозачете.

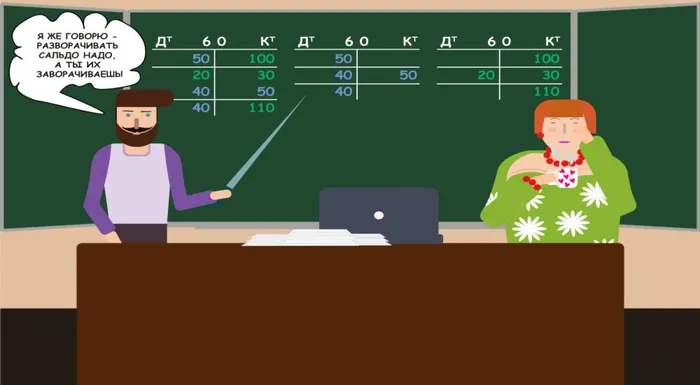

Активно-пассивные счета с развёрнутым сальдо

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает что такое активно-пассивные счета, зачем они нужны и почему их сальдо должны раскрываться в активе и пассиве баланса, а не показываться свёрнуто.

Как учитывать доходы и расходы для НДФЛ при продаже квартиры по взаимозачету

При продаже квартиры, которая находилась в собственности менее минимального предельного срока владения, возникает обязанность по уплате НДФЛ.

Минфин РФ: Письмо № 03-04-05/116322 от 30.12.2020

НДФЛ при оплате недвижимости взаимозачетом

Разбираем последствия по НДФЛ при продаже недвижимости и ее оплате путем взаимозачета (Письмо Минфина от 30 декабря 2020 г. № 03-04-05/116322).

При взаимозачете ККТ не применяют

Расчет - это предоставление или получение иного встречного предоставления за товары, работы, услуги.

При зачете авансов и выдаче займов применять ККТ не нужно. Или нужно?

В разделе «Часто задаваемые вопросы» на сайте ФНС появился ответ на вопрос, надо ли применять ККТ при зачетах авансов, взаимозачетах и

УФНС: Письмо № 17-26/2/152399@ от 16.08.2019

УФНС РФ по г. Москве: Письмо № 17-15/147887@ от 13.08.2019

Так нужно ли применять ККТ при взаимозачетах? Узнайте мнение ФНС

Вопрос о том, нужно ли применять ККТ при взаимозачетах денежных требований между организациями не первый месяц будоражит бухгалтерское сообщество.

Как формировать кассовые чеки при расчетах встречным предоставлением

Обязана ли организация применять ККТ при предоставлении или получении встречного предоставления за товары, работы, услуги в случае расчетов с другими организациями или ИП?