розница

Работа на патенте с юридическими лицами

Тема похожа на грудное вскармливание или прививки в мамских блогах, потому что тема эта очень холиварная.

Кассы начали блокировать продажу нелегальной воды и молочной продукции

Крупные магазины заблокировали продажу просрочки и товаров с нелегальной маркировкой. С 1 сентября 2024 года этот механизм будет действовать во всей рознице.

Учет продаж и интеграция с маркетплейсами 1С:Бухгалетрии

Как вести учет продаж через маркетплейсы? Как правильно настроить интеграцию с маркетплейсами 1С? Наши специалисты, собрали воедино все ваши вопросы по данной теме и постарались ответить на них.

Как вывести товар из оборота в «Честном ЗНАКе»

Система «Честный ЗНАК» позволяет узнать, откуда появился маркированный товар и на каком этапе реализации он находится в данный момент. Вывод товара из оборота — конечный этап его движения в системе.

Как продавать в розницу детские товары из Турции без документов?

Девочки, помогите! ИП на патенте, розничная торговля. Закупил через посредника детскую одежду в Турции для перепродажи. Документов никаких нет. Как такой товар продавать в розницу? В честном знаке регистрироваться? Но товар в Россию зашел без документов.. направьте, пожалуйста, в какую сторону думать..

Как исправить ошибку в заявлении на патент ИП на розницу?

Доброе утро, помогите с ответом: ИП на патенте, розница, подала заявление на патент на 24 год с ошибочно завышенной торговой площадью, как исправить? Патент на 11 месяцев, с февраля, еще не оплачен.

Как в 1С провести поступления розницы по патенту 30 и 31 декабря?

Добрый день. Как правильно провести в 1С поступления розницы по патенту 30 и 31 декабря, которые зачислились на р/с 3 января?

Арбитражный суд Северо-Кавказского округа: Постановление № Ф08-2585/2022 от 12.05.2023

Минфин РФ: Письмо № 03-11-11/102672 от 27.10.2023

Минфин РФ: Письмо № 03-11-11/107053 от 08.12.2020

ИП на ПСН может продавать товары юрлицам в розницу

Оптовая торговля не подпадает по ПСН, а розничная – подпадает. Даже если розница идет в адрес юрлиц.

Минфин РФ: Письмо № 27-05-11/107475 от 29.12.2021

Минфин РФ: Письмо № 03-11-11/59105 от 26.06.2023

Ошибки при работе с онлайн-кассой в бизнесе. Раскрываю карты ..🃏🀄

Результат неправильной работы с кассой: либо внеплановая проверка налоговиков либо штрафы на миллионы рублей.💰

ПСН не подходит для торговли со склада

Применять ПСН можно при торговле в магазине или павильоне, но не со склада.

Учет товаров в рознице. Как в бухгалтерской программе сделать реализацию в розницу

Товары в рознице могут учитываться по покупным и продажным ценам. Разберем подробнее. Расскажу, как в программе 1С Бухгалтерия 8 ред. 3.0 сделать реализацию в розницу.

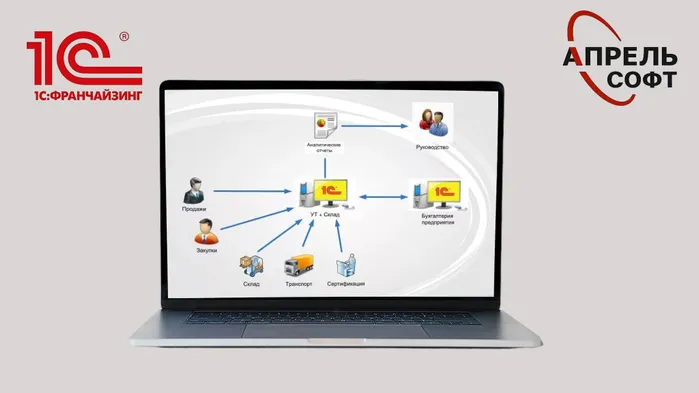

1С:Управление торговлей. Переход на редакцию 11

Поддержка редакции 10.3 программы 1С:Управление торговлей будет продолжаться до конца 2023 года. Выпуск обновлений еще будет продолжаться до 31 марта 2024 года. А с 1 апреля 2024 года прекратится выпуск обновлений программы в связи с изменениями законодательства, а также перестанет проводиться консультирование пользователей.

Иностранные бренды потеряли около 2 млрд долларов после ухода из РФ

Больше 180 иностранных торговых сетей приняли решение ограничить свой бизнес в стране.

Минфин РФ: Письмо № 03-01-15/63724 от 20.08.2019

Как розничному магазину не попасть на штрафы

Помимо отчетности и уплаты налогов розничному магазину приходится соблюдать требования по применению онлайн-кассы и работе с маркированными товарами. Если нарушить требования, выпишут штраф. Далее расскажем, на сколько могут оштрафовать магазин и как обезопасить себя от штрафов.