онлайн-ККТ

ИП при сдаче в аренду нежилой недвижимости должны применять ККТ. Но есть исключение

Индивидуальные предприниматели при сдаче в аренду коммерческой недвижимости должны применять ККТ.

ФНС РФ: Письмо № ВД-4-20/12469@ от 04.08.2020

Какую онлайн кассу выбрать? Топ-5 для малого бизнеса

Актуальный вопрос для предпринимателя: если есть продажи или услуги для "физиков", нужно приобрести, установить и зарегистрировать кассовый аппарат.

ИП пыталась доказать, что торговля — это услуги. Но суд ей не поверил

Индивидуальный предприниматель пыталась оспорить обязанность применения ККТ при розничной торговле, но это у неё не получилось. Суд не поверил, что торговля — это услуги.

Оперативный контроль: ИФНС и ФСБ теперь будут проверять вашу выручку

Минфин предлагает реформировать законодательство о проверках в сфере применения ККТ. Появятся новые положения НК РФ, закон о ККТ будет упразднен и соответствующие нормы из КоАП тоже исчезнут.

В Налоговом кодексе закрепят положения о применении ККТ

Правительство подготовило проект Федерального закона «О внесении изменений в части I и II НК РФ в связи с совершенствованием законодательства о применении контрольно-кассовой техники».

Налоговики получат новые полномочия по проверкам ККТ. Проект закона уже готов

В Налоговый кодекс перенесут все правила применения ККТ, а так же санкции по нарушениям в этой сфере. Проекты с поправками в НК и КоАП опубликованы для обсуждения.

Подглядывать, подслушивать, мониторить: новый законопроект о том, как налоговики будут проверять ККТ

Власти готовят революцию в законодательстве о контрольно-кассовой технике. Они хотят отменить закон 54-ФЗ о применении ККТ и перенести все правила в Налоговый кодекс.

В реестре ККТ появились новые модели

В реестр контрольно-кассовой техники включены сведения о моделях контрольно-кассовой техники.

Исправляем ошибки при работе с онлайн-кассой

Большинству предпринимателей уже давно приходится активно работать с онлайн-кассами, хотя некоторые счастливчики получили отсрочку аж до 1 июля 2021 года, но осталось не так много времени, как кажется и к изменениям надо заранее подготовится. Для тех, кто в теме и для новичков рассказываем об онлайн-кассах, реквизитах, чеках коррекции и штрафах (куда ж без них).

Бизнес активизировался. По показателям онлайн-касс

Показатели онлайн—касс свидетельствуют об активизации российского бизнеса. Об этом рассказал Президенту руководитель ФНС Даниил Егоров.

«Кассовый апокалипсис»: что происходит с бизнесом и кассовым рынком России в кризис?

Как сейчас обстоят дела на кассовом рынке, что происходит с оборудованием; как предприниматели адаптируются к условиям кризиса и что будет с бизнесом после снятия режима самоизоляции. Интервью с генеральным директором БИФИТ Касса.

Стоит ли покупать бэушное торговое оборудование

Иногда покупка техники, бывшей в употреблении, может очень сильно сэкономить наш бюджет. Можно ли сказать тоже самое про покупку старого торгового оборудования? Отчасти да, отчасти нет.

Как выбрать кассу для работы с маркированным товаром

Обязательная маркировка наступает. Подготовьтесь технически, чтобы не налететь на штрафы.

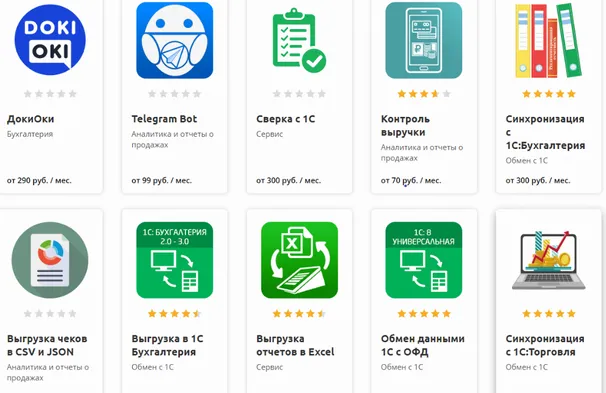

ТОП-приложений ОФД для бухгалтеров

Отчет «в пару кликов». Обзор приложений оператора фискальных данных.

Суд решил, что МФО не должны применять ККТ при получении процентов. У ФНС другое мнение

Налоговики посчитали, что внесение клиентом в пользу МФО денежных средств в виде процентов и иных вознаграждений по займам является платой за оказанные услуги, а значит ККТ должна применяться.

Продавец не отправил кассовый чек по электронной почте. ИП оштрафовали

Индивидуального предпринимателя оштрафовали только за то, что не был отправлен чек по электронной почте. При этом бумажный кассовый чек был выдан.

Тринадцатый арбитражный апелляционный суд: Постановление № 13АП-34375/2019 от 17.02.2020

ФНС РФ: Письмо № АБ-4-20/2810@ от 18.02.2020

Как работает онлайн-касса

Рассказываем как работают новые онлайн-кассы, чем отличаются от старых и тестируем кассу MSPOS Е-Ф.