переплата

Бухгалтерский учет переплаты по налогу на имущество за прошлые годы. Мнение налоговых консультантов

У Банка по итогам 2023 года возникла переплата по налогу на имущество, выявленная в 2024 году. Как правильно отразить расходы прошлых лет в текущем году?

Как в базе учесть переплату на ЕНС и отразить ее на счете 68.9?

Добрый день, уважаемые бухгалтеры! Сразу прошу за вопрос понять и простить. По акту сверки с налоговой выявилась переплата по налогам, которую в ЛК перенесли на ЕНС. Бухгалтерию я веду чуть больше года, так и не нашла, откуда и каким образом она появилась. Подскажите, пожалуйста, как можно в базе учесть эту переплату и отразить ее на 68.9?

Возврат излишне взысканного при положительном сальдо на Едином налоговом счете

Продолжим тему зачета и возврата при положительном сальдо на Едином налоговом счете и сегодня рассмотрим условия для возврата излишне взысканного.

Как обосновать переплаты по НДФЛ и страховым взносам?

От налоговой пришло письмо проверить обоснованность переплаты по НДФЛ и страховым взносам ТК переплата будет поднята на ЕНП.

Как вернуть переплату с ЕНС и что потребуется для этого?

Добрый день. На ЕНС наконец то появилась сумма ежемесячных авансовых платежей по прибыли, которые фирма платила в 2021 году. Весит соответственно большая переплата. Кто-то пробовал возвращать переплату с ЕНС?

Какую дату ставить в заявлении об отмене зачета и дату заявления?

Здравствуйте! У ИП зависли деньги по НДФЛ за декабрь (с ЗП сотрудников, в отложенной переплате).

Налоги в наследство. Переплаты на ЕНС можно будет получить по наследству

ФНС предложила разрешить наследникам распоряжаться положительным остатком на Едином налоговом счете.

Как быть, если сотруднику по ошибке переплатили зарплату

Ошибки и опечатки в кадровых документах встречаются, равно как и в расчетах. Несмотря на автоматизацию процессов, иногда приходится иметь дело с переплатами.

👉Осторожно, короткая неделя: топ важных новостей последних дней, которые вы могли пропустить

Собрали в одной подборке важные бухгалтерские новости последних дней.

Как вернуть переплату по зарплате

Сотрудник может добровольно внести переплату в кассу или на счет. Но если он не согласен с размером или основаниями для удержания, то придется искать другие способы.

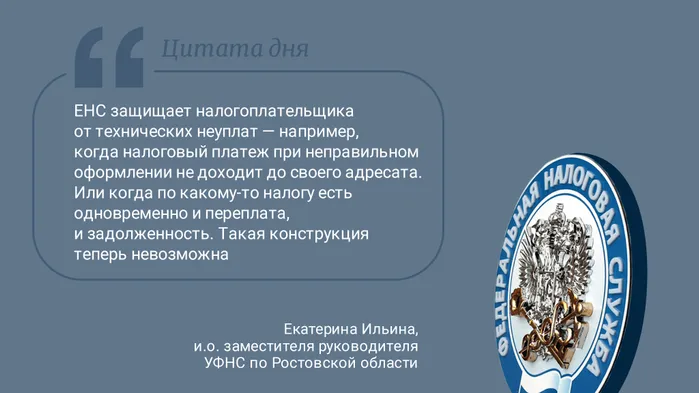

Цитата дня. Про то, от чего защищает ЕНП

Пока технические проблемы с ЕНП (и не только технические) находятся в состоянии "а воз и ныне там", сами налоговики активно ходят по разным передачам и рассказывают там о том, как полезен новый порядок уплаты налогов.

Чтобы вернуть переплату, надо доказать, что она есть

Переплата по налогу должна быть реальной. Данные из карточки расчетов с бюджетом для этого мало. Это подтвердил АС Поволжского округа Поразительно, что дело вообще дошло до кассации.

В каких случаях с работника можно удержать переплату по зарплате

Удержать излишне выплаченные работнику суммы в составе заработной платы — проблематично. ТК дает ограниченный перечень случаев для подобных удержаний.

Нельзя так просто взять и вернуть переплату. Особенно, если ее еще нет

Компания заявила на возврат переплаты, которой на момент обращения еще не было, но она должна была появиться в будущем. Налоговики, а вслед за ними и суды ей отказали.

Проблема возврата будущей переплаты по налогам

Рассматривается спор о возврате переплаты, которая возникнет в будущем

Выводы Верховного Суда по вопросу возврата налогов за 2021

Рассматриваются позиции Судебной коллегии по делам о возврате налогов

Бухгалтеры рассказали, что делать с переплатой по взносам ранее 2017 года. Ничего

Если в личном кабинете появилась переплата по взносам до 2017 года, к налоговикам ни за зачетом, ни за возвратом можно не обращаться. Скорее всего, просто ПФР передал данные с ошибкой.

Снизить неустойку за просрочку оплаты коммунальных услуг без доказательств нельзя

В новом обзоре ЖКХ-новостей — свежая позиция ВС РФ о снижении неустойки за просрочку оплаты коммунальных услуг, возврат переплаты за коммунальные услуги жителям Подмосковья.

Как исправить ошибки в расчете зарплаты. Всегда ли закон на стороне сотрудника?

Иногда работник может получить больше, чем причитается и работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Переплате по НДС больше 3 лет. Зачтут ли ее налоговики, или проще им ее простить?

Бухгалтеры спорят, зачтут ли налоговики переплату по НДС, которой уже больше трех лет. Кто-то считает, что нужно писать заявление, тогда зачтут. Кто-то указывает на трехлетний срок, и говорит, что не зачтут.