Статьи по теме «ПБУ»

Минфин РФ: Приказ № 106н от 06.10.2008

Рассчитываем временные разницы и отложенные налоги при методе отсрочки в ПБУ 18/02

ПБУ 18/02 остается одним из самых сложных положений после того, как появился ФСБУ 25/2018. Количество вопросов по работе с ПБУ не уменьшилось. Разбираемся с трудностями вместе.

Зачем нужны бухгалтерские принципы

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, для чего бухгалтеру допущения и требования, установленные ПБУ 1/2008 «Учётная политика организации» и ПБУ 4/99 «Бухгалтерская отчётность организации».

Допущение временной определённости фактов хозяйственной жизни в бухгалтерском учёте

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, что означает допущение временной определённости фактов хозяйственной жизни, установленное ПБУ 1/2008 «Учётная политика организации». Именно из-за этого допущения бывает так, что прибыль есть, а денег нет.

Как рассчитывать налог на прибыль по ПБУ 18/02

Разбираем особенности двух методов учета расчетов, разницы в БУ и НУ и рассказываем на примерах, как с этим работать.

Допущение последовательности применения учётной политики в бухгалтерском учёте

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, что означает допущение последовательности применения учётной политики, установленное ПБУ 1/2008 «Учётная политика организации».

Допущение непрерывности деятельности в бухгалтерском учёте

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, что означает допущение непрерывности деятельности, установленное ПБУ 1/2008 «Учётная политика организации».

Разбираем сложности ПБУ 18/02 вместе с экспертом

ПБУ 18/02 не теряет своей актуальности даже после появления самого сложного ФСБУ 25/2018. Без паники — на новом курсе «Клерка» мы вместе разберем и решим все проблемы, связанные с ПБУ 18/02, и вы будете спать спокойно.

Требование непротиворечивости в бухгалтерском учёте

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, что означает требование непротиворечивости, установленное ПБУ 1/2008 «Учётная политика организации».

Бухгалтеры все еще не могут разобраться со всеми ПБУ. Для этого у нас есть отдельный курс

В бухучете произошли колоссальные изменения, а с переходом к новым ФСБУ появились новые разницы. Как понять, какие из них временные, а какие постоянные?

ПБУ 18/02: все что вы хотели знать, но боялись спросить

Из-за обязательных ФСБУ, которые организации должны применять с начала года, появились новые разницы между бухгалтерской и налогооблагаемой прибылью. Бухгалтеры путаются — мы пришли на помощь.

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»: как применять в 2022 году

В бухгалтерском учёте иногда нужно отражать не только точные данные, но и оценочные величины. Рассказываем, как применять в 2022 году ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Дисконтирование в бухгалтерском учёте

До 2021 года лишь ПБУ 8/2010 требовало использовать дисконтирование в бухучёте. В 2022 году таких стандартов уже пять. Рассказываем, в каких случаях такая необходимость возникает, как бухгалтеру пользоваться дисконтированием на практике, и как легко автоматизировать расчёты ставки дисконтирования и приведённой стоимости в Excel.

Все действующие ПБУ и ФСБУ в 2022 году

Все положения о бухгалтерском учете и федеральные стандарты, действующие в этом году.

Новые ФСБУ и что изменилось в бухучете: бесплатный вебинар в понедельник

От новых ФСБУ, которые теперь обязательны, никуда бухгалтеру не деться. А потому, лучше вам про них расскажет эксперт, чем вы будете что-то искать и изучать сами. Причем, все расскажут бесплатно.

Упрощенный учет для малого бизнеса в 2022 году: новые послабления

В 2022 году вступают в силу новые стандарты бухучета, но для некоторых предприятий предусмотрены послабления. Кто вправе вести учет упрощенно, от каких положений и стандартов можно отказаться и какую отчетность не сдавать — читайте ниже.

14 новшеств в бухучете: смотрите бесплатный вебинар

В бухучете грядут революционные изменения. И если их не изучить сейчас — это может повлечь серьезные проблемы для бизнеса.

Что такое упрощенный учет и как его вести: шпаргалка для бухгалтера

Субъекты малого и среднего бизнеса могут применять упрощенный учет, он позволяет не использовать некоторые формы и сделать жизнь бухгалтера немного легче. Расскажем о способах ведения упрощенного учета и о дополнительных послаблениях, которые он дает.

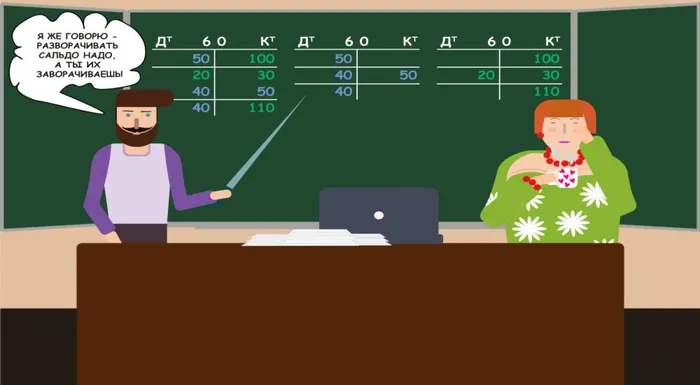

Активно-пассивные счета с развёрнутым сальдо

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает что такое активно-пассивные счета, зачем они нужны и почему их сальдо должны раскрываться в активе и пассиве баланса, а не показываться свёрнуто.

Что означает требование полноты в бухгалтерском учёте

В свежем выпуске бухгалтерского ликбеза Алексей Иванов напоминает, что нельзя не отразить факт хозяйственной жизни в бухгалтерском учёте, даже если для налогообложения первичный документ не принимается. И объясняет зачем в ПБУ 1/2008 закреплено требование полноты, и к чему приводит его несоблюдение.