кассир

Как правильно оформить работу одного кассира на трех терминалах?

Добрый день. Частный мед.центр. три ООО по одному адресу с разными лицензиями: лаборатория, педиатрия и взрослые врачи. Директор один во всех ООО. Один кассир, трудоустроен в одном из ООО. Но кассовых терминала 3.

В чеках, на против должности «кассир» указывать ФИО «менеджера»?

В 54-ФЗ говориться о том, что в чеке должны быть должность и ФИО кассира. Планирую трудоустроить по трудовому договору сотрудника на должность «менеджер» (форма собственности ИП), в должностной инструкции будет прописано с возложением обязанностей «кассира». Вопрос: те, в чеках, на против должности «кассир» будет ФИО «менеджера».

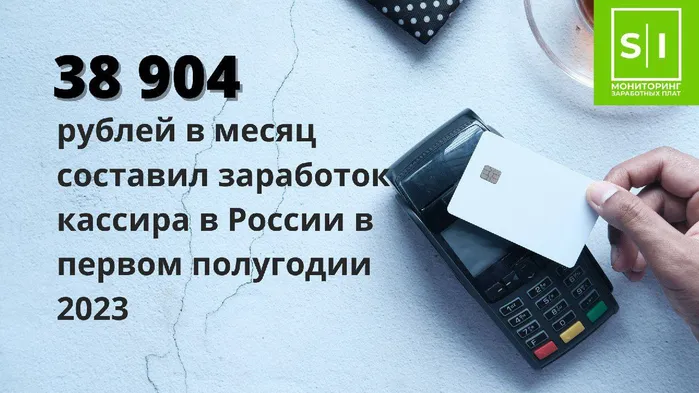

Заработок кассира в России в первом полугодии 2023

😲 С бывшего бухгалтера требуют деньги, которые она снимала со счета по чековой книжке и вносила в кассу

Снимая наличные с расчетного счета, храните корешки от приходных кассовых ордеров, которые оформляются на поступление этих денег в кассу.

С праздником кассиры

Как контролировать кассира в розничном магазине

Главная цель любого предпринимателя — получать прибыль. И одна из важных задач для достижения этой цели — контроль кассира и отслеживание и проверка кассовых операций. Необходимо постоянно проверять кассовые документы, товарные чеки, отслеживать денежные суммы и контролировать остаток товаров на складе.

⚖️ Не разрешайте пробивать чеки кассирам не под своей фамилией. Иначе штраф — 10 тыс. рублей

Если чек пробил не тот кассир, который указан в чеке, магазин оштрафуют на 10 тыс. рублей. Но налоговики могут и выписать предупреждение, если нарушение допущено впервые.

Кассир ушел в отпуск. Оформляем совмещение и указываем на чеке ФИО замещающего

При расчетах с покупателями необходимо выдать чек. Если в компании один кассир, то на время его отпуска берем на работу другого человека. Можно оформить совмещение. В чеке указываем ФИО замещающего.

Указывать кассира на бумажном чеке нужно обязательно

Указание должности и фамилии кассира на бумажном чеке обязательно. Исключение – электронный чек оплаты.

Когда надо перерегистрировать онлайн-кассу

Уже несколько лет предприятия используют онлайн-кассы, почти все разобрались с процедурами их регистрации в налоговых органах и осознали необходимость их применения. Но в процессе активного использования онлайн-касс стали возникать ситуации, когда появляется необходимость в перерегистрации кассы в налоговой службе. Давайте вместе разбираться, в каких случаях организация обязана перерегистрировать кассу, а в каких нет.

Порядок ведения кассовых операций: 5 главных изменений

Давно ЦБ не вносил исправления в Указание № 3210-У «О порядке ведения кассовых операций…. », но вот выпустил небольшое, но обрадовавшее многих Указание, которое пока, правда, проходит этап экспертизы. Но мы надеемся — документ будет скоро принят.

Отмена заявлений для подотчетников, новые обязанности кассира и другие изменения в порядке ведения кассовых операций

На минувшей неделе ЦБ опубликовал проект поправок в свое Указание от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Мы изучили поправки. Рассказываем, что поменяется.

Божий одуванчик. Кассир по ошибке выдала бабушке 500 тыс. и теперь платит сама

Бабушка отказывается их возвращать, потому что, якобы, отнесла деньги в церковь.

Кассир отбилась в суде от 1,7 млн

Конкурсный управляющий проиграл иск по взысканию с кассира 1 млн. 700 тыс. рублей.

Рекрутеры заметили снижение спроса на кассиров

По данным HeadHunter, в первом полугодии 2019 года количество вакансий кассиров в России снизилось на 17,7% по сравнению с тем же периодом 2018 года.

Центробанк обучит магазинных кассиров работе с «наличкой»

Кассовые работники торговых организаций смогут пройти бесплтное дистанционное обучение по специальной программе Банка России по темам «Подлинность банкнот и монет Банка России» и «Платежеспособность банкнот и монет Банка России».

Задержан муж кассирши банка, обвиняемой в краже 20 млн руб.

Супруг кассира, обвиняемой в хищении более 20 млн рублей из кассы банка в городе Салават (Башкирия), задержан.

С кассира банкротящейся организации требуют 1 млн 700 тыс. рублей

С кассира банкротящейся организации требуют 1 млн 700 тыс. рублей. Доказательства внесения денег в кассу суд не удовлетворили.

Когда кассир не дружит с математикой…

Участники нашей группы в Фейсбуке сегодня обсуждают забавное видео, на котором кассир пытается получить с клиента сумму, не предусмотренную правилами математики.

Минтруд: как возложить на бухгалтера обязанности кассира

Минтруд дал рекомендации работодателям, как возложить на бухгалтера обязанности вести кассу.