рекомендации

Как снизить налоговые риски в 2023 году: советы эксперта

С постоянными изменениями в законодательстве, особенно в части налогообложения, бизнес сталкивается часто, поэтому в связи с последними нововведениями в НК рассматривает предстоящий 2023 год с опаской. Однако грамотное планирование работы и отслеживание всех изменений поможет избежать налоговых правонарушений.

ТПП даст бизнесу рекомендации по итогам послания Путина

Предпринимателям подскажут, как использовать дополнительные преференции, озвученные президентом.

Минфин РФ: Рекомендация № 07-04-09/2694 от 19.01.2018

Невыдуманные истории. 📽 Дело № А81-4313/2020: доначисления свыше 2 млн.руб. за долги по аренде склада

Как на простой переквалификации договора ИФНС получила два миллиона доначислений. Сейчас уже не важно что: жадность на НДФЛ или пофигизм дали возможность так виртуозно переквалифицировать договор аренды в договор безвозмездного пользования имуществом. Все судебные инстанции оставили первичное Определение без изменений

Что делать, если стало известно о скором сокращении

Сейчас, когда многие компании оказались в сложном экономическом положении, исключать риск потери работы нельзя, даже если вы хороший сотрудник. Что предпринять, если вам сообщили о сокращении? Использовать время с максимальной пользой для поиска следующей работы!

Новые методы работы с контрагентами в кризис

Расскажем, как лучше выстраивать рабочие отношения в кризисные моменты.

Почему компаниям придется думать об экологии, социалке и публиковать нефинансовый отчет

Банк России выбрал для российских компаний «бирюзовую» модель развития через «мягкое право».

💉80% привитых сотрудников и порядок отстранения от работы являются рекомендациями, а не обязанностью работодателя

Разъяснения Минтруда и Роспотребнадзора в отношении вакцинации сотрудников носят рекомендательный характер, а не обязательный. За ответами по вопросам о прививках против ковида надо обращаться в Роспотребнадзор.

Минтруд РФ: Письмо № 14-2/ООГ-7691 от 10.08.2021

Отмена НДС для кафе

С 2022 года предприятия общепита будут освобождены от НДС, а страховые взносы с выплат, превышающих МРОТ, будут платить по сниженным тарифам — 15% вместо нынешних 30%. Госдума одобрила законопроект с соответствующими поправками в НК РФ 16 июня 2021 года. О том, кого касается новая льгота и как ею воспользоваться, расскажем в статье.

Табу при блокировке по 115-ФЗ. Как оценить риски блокировки без чтения отзывов в интернете

В зоне риска все - по глупости, по плану, за дело. Предприниматели не задумываются, о чем молчат банки и совершают досадные ошибки. Оценим риски блокировки без ссылок на многотомники законов и Интернет.

Единственный финал «Знай своего клиента» 115-ФЗ: муки банков, тревоги бизнесменов, убытки государства от автоматизации 2022

Интересно, почему отечественные законодатели так долго не могут понять свою ошибку при копировании западных технологий? В момент запуска важно реализовать фундамент по стандартам разработчика. Технологию невозможно обмануть, запугать, уговорить. Разбираемся, почему платформа «Знай своего клиента», несмотря на вложенные миллионы на автоматизацию, теряет шансы на успех.

Банки отменяют ковидные послабления 2020-го. Снова штрафы за просрочку, отказы в реструктуризации и изъятие квартиры в ипотеке

С 1 апреля ЦБ отменяет ряд ковидных послаблений для банков, введенных с 20 марта прошлого года.

Как обнал ради выживания привел к доначислениям

На повестке дня очередной случай, когда российский бизнесмен пытался выжить. Что значит «пытался выжить»? Вы знаете, что я против обналички, потому что я знаю, что можно сделать, чтобы добиться тех же самых результатов, не связываясь с обнальными конторами. А многие бизнесмены, которые не были у меня на семинарах, этого не знают.

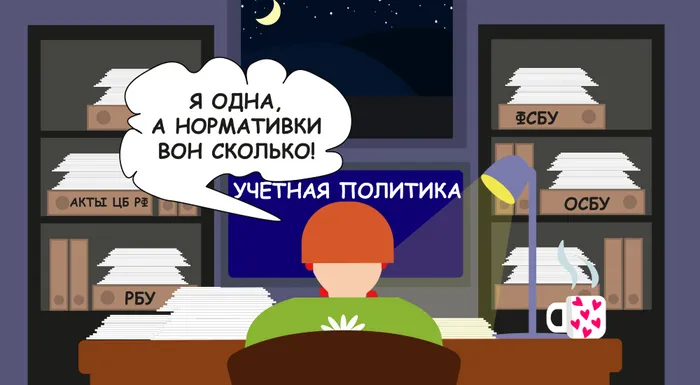

Что такое рекомендации в области бухгалтерского учёта и как они облегчают работу бухгалтера

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о нормативке, которую многие незаслуженно игнорируют. А она помогает главбуху при составлении учётной политики, общении с аудиторами и судебных разбирательствах.

Какими документами регулируется бухгалтерский учёт

Алексей Иванов рассказывает о действующей системе нормативного регулирования бухгалтерского учёта в России: ФСБУ, ОСБУ и все-все-все. Она сложилась при реализации реформы, но многие бухгалтеры ухитрились не заметить, что правила игры изменились. И даже в свежих учебниках по бухучёту встречаются описания системы, которая упразднена с 2013 года.

Корпоративы не проводить, руки мыть, на рабочем месте не есть. А еще — пятидневный запас антисептиков

Роспотребнадзор рекомендует работодателям не устраивать корпоративы в целях профилактики распространения коронавирусной инфекции.

Маски должны носить и здоровые, и больные. Новые рекомендации ВОЗ

Всемирная организация здравоохранения поменяла требования к ношению масок. Теперь их должны носить не только больные COVID-19, но и вообще все.

Заселять в один номер будут не только по штампу в паспорте

Вчера на «Клерке» писали про заселение в один номер отеля только по штампу паспорта. Ростуризм и Роспотребнадзор ответили отельерам, как правильно поступать в этом случае.

Каждому клиенту по кабинету. Новые рекомендации для парикмахеров от Роспотребнадзора

Роспотребнадзор выпустил рекомендации по профилактике заражения Covid-19 в сфере бытовых услуг.