налоговые льготы

Минфин РФ: Письмо № 03-11-10/11932 от 13.02.2024

Когда применяющих ЕСХН освободят от уплаты налога на имущество

Налог на имущество организаций можно не платить только в отношении объектов, которые участвуют в производстве, переработке и продаже сельскохозяйственной продукции.

Должная осмотрительность —спасательный круг добропорядочного налогоплательщика!

И это не просто красивая фраза. Как показывает последняя практика, правильно оформленная коммерческая осмотрительность стала практически единственным вариантом подтверждения права на вычет НДС, если к вашему контрагенту возникли у налоговой вопросы.

6 инициатив, которые должен предложить вам бухгалтер

Какого бухгалтера вы наняли — равнодушного или инициативного и проактивного? Если второе, то он будет предлагать новые идеи для снижения налогов и минимизации рисков. Собрали шесть инициатив, которых стоит ждать от нового бухгалтера в первые месяцы работы.

Путешествие по Островкам Налоговых льгот: Республика Саха (Якутия) (часть 6)

Добро пожаловать в захватывающее путешествие в Республику Саха! Известная также как Якутия, эта республика расположена в необъятных просторах Дальнего Востока России.

Льготы для ИТ весной 2024-го: как добиться статуса ИТ-компании и получить свое без заморочек?

Практикующий юрист, специализирующийся на юридической поддержке малого и среднего ИТ-бизнеса, Павел Патрикеев кратко о семи льготах для русских айтишников.

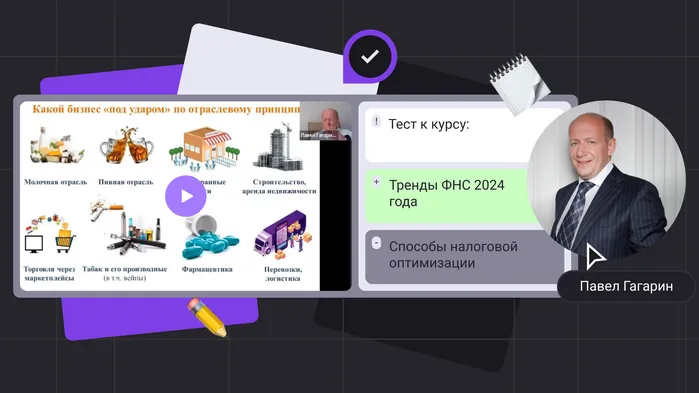

Тренды налогового контроля 2024: какие компании и физлица в зоне риска. Мини-курс с видео, конспектом и тестами

Какие изменения налогового контроля нас ждут в 2024 году: от отмены моратория на проверки бизнеса, повышения налоговой нагрузки до контроля по отраслевому принципу и усиленного внимания за крупными должниками и самозанятыми. В мини-курсе обо всем подробно и по порядку.

Освобождение от НДС, налога на прибыль, пониженные страховые взносы... Мне продолжать? Как юрист Патрикеев «устроил» компанию в Сколково

Меня зовут Павел Патрикеев, я практикующий юрист сервиса дистанционного юридического сопровождения бизнеса «Патрикеев и Партнеры», расскажу, какие выгоды сулит статус резидента Сколково, и как получить аккредитацию.

Каких новшеств ожидать компаниям на УСН с 2025 года

Выступая перед Федеральным Собранием 29 февраля 2024 года, Президент высказался об ограничениях по УСН, которые провоцируют бизнесменов на незаконные операции по дроблению бизнеса. Очевидно, что итогом выступления станет введение новых правил применения этого спецрежима. В конце марта 2024 года утвержден перечень поручений по реализации послания, УСН посвящено несколько пунктов.

Есть ли льготы на НДС для аккредитованных IT-компаний с 2024 года?

Добрый день! Подскажите, пожалуйста, фирма имеет аккредитацию IT, на ОСНО с 01.01.2024г., есть ли льготы на НДС? Ставка 0%? Как подавать декларацию НДС в таком случае? ОКВЭД 47,91 и 62.02.4.

3-НДФЛ: вопросы исчисления НДФЛ и подачи декларации за 2023 год

Многие граждане должны подавать декларацию 3-НДФЛ. Когда она необходима, в какие сроки сдается, по какой форме, когда нужно уплатить налог — на эти и многие другие вопросы ответим в нашем материале.

Предложили в 2 раза снижать транспортный налог за соблюдение ПДД

Хотят становить новую льготу по транспортному налогу для добросовестных водителей.

На какие меры поддержки может рассчитывать малый бизнес в 2024 году

Для создания любого бизнеса требуется начальный капитал. Если нет собственных денежных накоплений на развитие своего дела, нужно будет привлечь заемные средства и изучить возможность получить финансирование со стороны государства. Рассмотрим подробнее, на какие меры господдержки может рассчитывать малый бизнес в 2024 году.

Минцифры предлагает ограничить число IT-компаний с нулевой ставкой по налогу на прибыль

Глава Минцифры предложил продлить льготу по налогу на прибыль для IT-компаний, но ограничить число тех, кто сможет ее получить.

Налоговые последствия. Отказ от льготы по НДС в случае оказания услуг по гарантийному обслуживанию

В случае отказа от льготы по пп.37 п.3 ст.149 НК какие возникнут налоговые последствия по НДС у организации?

В регионах, которые граничат с Украиной, могут создать свободную экономическую зону

Предприниматели из Ростовской, Белгородской, Воронежской, Курской и Брянской областей будут пользоваться теми же льготами, что есть у бизнеса в новых регионах.

Отменили налоговые льготы на долгое владение иностранными акциями

Теперь инвесторы не смогут применять налоговые льготы на долгосрочное владение бумагами эмитентов, которые зарегистрированы не в РФ или не в ЕАЭС.

Нужно ли предоставлять книгу доходов и расходов с декларацией УСН?

Коллеги, добрый день. Слышал ли кто-то, что, если регистрация на льготных территориях по УСН (КРЫМ, КАЛМЫКИЯ) нужно вместе с декларацией УСН отправлять книгу доходов и расходов? Иначе могут снять с льготного режима?

Как вести дела в 2024-м: готовимся к налоговой амнистии, «отбеливаем» дробление бизнеса и ждем проверок

29 февраля Президент сказал Федеральному собранию много и о всяком. Я изучил стенограмму Послания, отобрал два важных пункта и разобрал их пользу и боль для коллег-предпринимателей.

Переход на УСН 1%: выгоды и подводные камни, о которых не расскажут

В наше время все больше предпринимателей стремятся перейти на Упрощенную систему налогообложения (УСН) под 1% для оптимизации налогов. Это заманчивая перспектива, но стоит лишь прикоснуться к этой теме, и всплывают подводные камни, о которых не все знают.