Интересное исследование, как популярные российские банки выстраивают процесс приобретения дебетовых карт для новых клиентов, как повышают конверсию продаж, удерживают пользователей в процессе и формируют лояльность в самом начале взаимодействия.

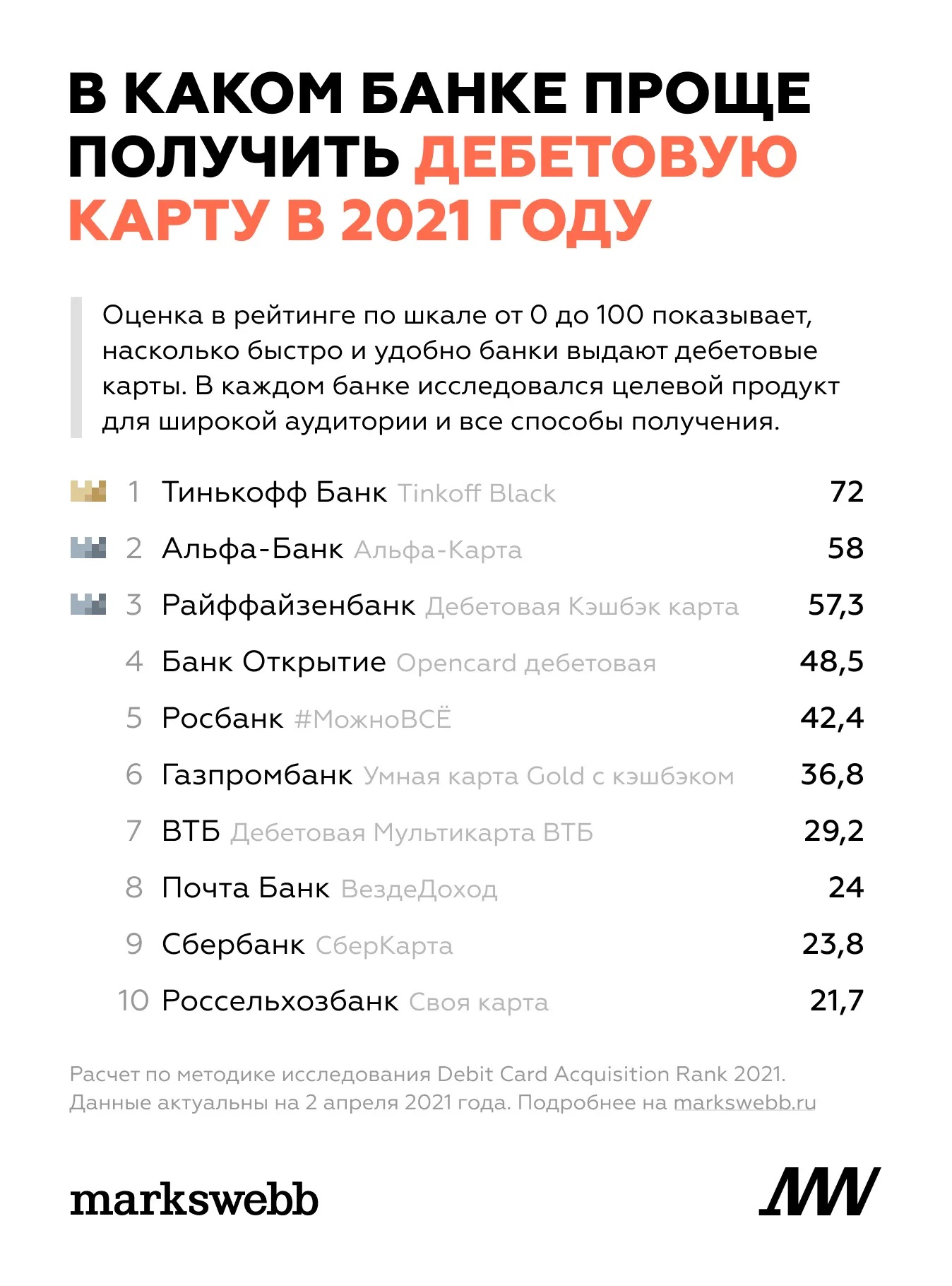

Эксперты Markswebb провели исследование Debit Card Acquisition Rank 2021.

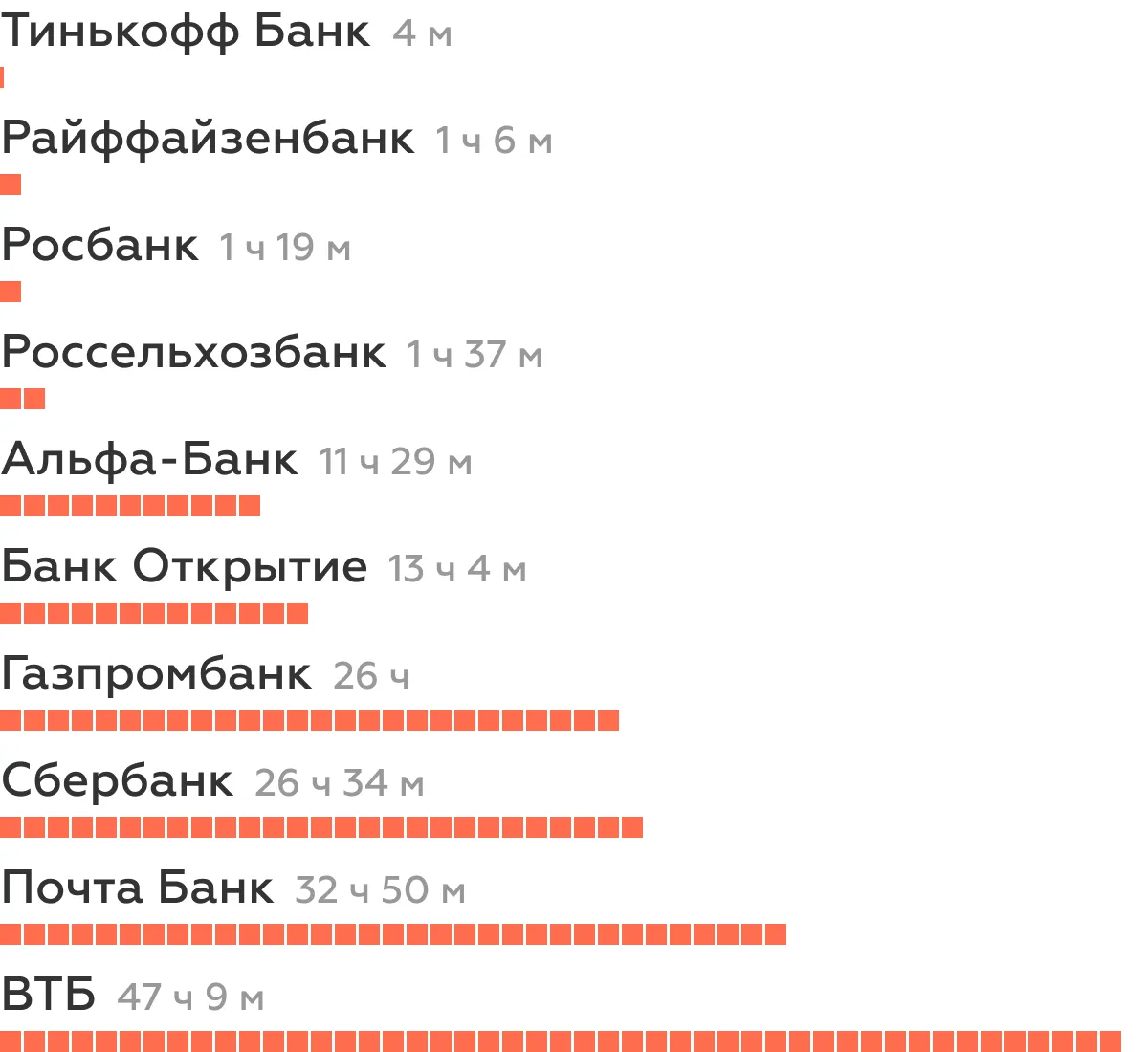

По словам представителей банков, траффик заявок через приложение быстро увеличивается, и команды делают ставку на этот канал в будущем. Однако на данный момент 7 из 10 исследованных нами банков все еще не дают оформить заявку на дебетовую карту из приложения, упуская часть аудитории. Только Тинькофф Банк, Райффайзенбанк и Альфа-Банк дают доступ потенциальному клиенту в приложение до заключения договора и помогают оформить там заявку. Самым важным критерием для пользователя стала скорость доставки продукта — от заполнения заявки до первой транзакции. Поэтому банкам нужно выстроить процесс оформления так, чтобы пользователь как можно раньше начал получать пользу от карты. Лучший ориентир — Тинькофф Банк, который дает доступ к функциональности продукта уже через 4 минуты после запуска приложения.

Все больше банков внедряют курьерскую доставку, понимая эффективность этого канала. Этот способ доставки делает процесс более гибким и обходится дешевле, чем содержание десятков отделений с персоналом. На данный момент только курьером доставляют Тинькофф Банк, Банк Открытие и Газпромбанк. В Альфа-Банке, Райффайзенбанке и Росбанке можно выбрать между встречей с курьером и визитом в отделение. Остальные участники исследования предлагают получить карту только лично в банке — это значительный порог для тех клиентов, кто привык получать услуги дистанционно и быстро.

Рынок начинает осваивать безбумажные технологии и цифровые подписи. Использование электронных документов снижает рутину в процессе и сокращает расходы банка на печать и содержание бумажных архивов. Сегодня подписать документы в электронном виде через приложение предлагает ВТБ, а Почта Банк внедрил в процесс SMS-подписание. Дополнительно сократить ожидание можно отказавшись от печати имени клиента на пластике.

Сегодня Почта Банк, Росбанк, Газпромбанк, Райффайзенбанк и Россельхозбанк используют неименную карту как целевой дебетовый продукт. Но даже ставка на неименную карту не дает решающее преимущество в скорости. Например, Тинькофф Банк выдает именную карту за полтора часа, в то время как средняя скорость выдачи неименной карты в других банках — 13 часов.

Самым удобным для новых клиентов, заказывающих дебетовую карту, стал Тинькофф Банк. Он стал лучшим, благодаря высокой цифровизации процесса. С клиента сняты все рутинные задачи, в заявке не нужно вводить паспортные данные. Совершать платежи можно уже через 4 минуты после отправки заявки, а доставка физической карты занимает всего 1,5 часа.

У Альфа-Банка долгий процесс получения карты через отделение, но зато одна из самых удобных заявок.

А Райффайзенбанк дает возможность общаться с курьером, но не до конца реализует преимущество неименных карт: привозит их вдвое дольше, чем Тинькофф Банк и Альфа-Банк доставляют именные продукты. Остальные участники рейтинга не позволяют отправить заявку из мобильного приложения.

Банк Открытие имеет хороший онбординг в приложение и продуманную заявку, в которой, например, можно указать адрес доставки, поставив точку на карте.

Газпромбанк доставляет карту вдвое дольше Банка Открытие и вчетверо дольше Росбанка и имеет барьеры при установке приложения, в частности, его сложно идентифицировать по названию «Телекард 2.0».

В заявке Росбанка нет функций, которые упрощают пользователю ввод данных, но зато банк предлагает разные варианты получения карты — в отделении или курьером. Это помогает учесть больше сценариев клиента.

ВТБ, Почта Банк, Сбербанк и Россельхозбанк заняли последние позиции в рейтинге — они не дают отправить заявку в приложении, не доставляют карту новым клиентам курьером и имеют барьеры в процедуре активации. ВТБ выглядит лучше, благодаря удобной заявке в браузерах и использованию электронных документов в процессе, но отстает из-за низкой скорости выпуска карты. В приложении Почта Банка есть личный кабинет для потенциальных клиентов, но оставить заявку там нельзя, а после быстрой выдачи карты в отделении продукт долго не появляется в приложении. Сбербанк долго выпускает карту и позволяет задать ПИН-код только через терминал в офисе. У Россельхозбанка неудобная заявка, первый раз войти в приложение можно лишь по логину и паролю, которые выдает менеджер в офисе, а верификация номера происходит по звонку из банка.

Итоги Debit Card Acquisition Rank 2021 наглядно показывают движение рынка в сторону цифровизации и построения дистанционных процессов. В ближайшее время будет повышаться роль мобильного приложения, которое должно стать основным центром координации и коммуникаций в ходе открытия продукта новому клиенту. Также продолжится внедрение электронного документооборота и цифровых подписей в процесс. Все это в конечном итоге должно максимально снизить порог входа в банк для новых клиентов и создать возможность получать пользу от карты в тот же момент, когда возник интерес к продукту. Для рынка это будет означать выход на новую плоскость конкуренции и еще большее смещение акцента в сторону цифровых карт и мобильного банкинга.

Исследование проводилось в январе-феврале 2021 года и охватило Топ-10 банков по обороту на дебетовых карточных счетах за период с января по сентябрь 2020 года.

Комментарии

5Карту вы получили, а вот попробуйте теперь ее закрыть, В ВТБ на это уходит больше 2-х недель, сначала снимаешь свои копейки, потом приезжаешь ещё раз подписывать документы

Закрывал в прошлом году. Пришел 1 раз с картой и паспортом, никаких двух недель не было.

Советую перепроверить. ВТБ за один поход закрывают карту, да. Только потом оказывается, что сам расчетный счет они не закрыли)

Всё там нормально.

В Райфе вообще 40 дней закрывают.