Мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета. И сегодня мы опять уделим внимание Федеральному стандарту бухгалтерского учета ФСБУ 6/2020 «Основные средства».

В прошлой статье мы рассмотрели, как в программе 1С:Бухгалтерия 8 редакция 3.0 автоматизирован переход на применение ФСБУ 6/2020. Этот переход достаточно сложен, так как, в соответствии с п. 48 данного Стандарта, последствия изменений учетной политики должны отражаться ретроспективно, то есть, как если бы Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни. Новый Стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации). Для перехода на новый стандарт мы на конкретном примере рассмотрели процесс пересмотра элементов амортизации объектов основных средств и соответствующую корректировку их балансовой стоимости.

Теперь в программе 1С:Бухгалтерия 8 редакция 3.0 в релизе 98 при переходе на применение ФСБУ 6/2020 добавлена возможность перевода основных средств, признанных организацией несущественными в целях бухгалтерского учета, в малоценное оборудование. Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются, в соответствии с п. 1 ст. 256 Налогового Кодекса Российской Федерации (НК РФ), амортизируемым имуществом.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

В соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными п. 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Таким образом, ФСБУ разрешает списывать затраты на приобретение (создание) «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже стоимостного лимита, установленного организацией, сразу же при их приобретении (создании). Активы такого вида, не имеют балансовой стоимости, учитываются за балансом и называются в программе Малоценное оборудование (про учет малоценного оборудования мы писали в одной из предыдущих статей).

В соответствии с п. 49 ФСБУ 6/2020 балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с настоящим Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

Как мы уже отметили, малоценное оборудование не имеет балансовой стоимости (списывается при приобретении) и учитывается на забалансовых счетах. Поэтому списание балансовой стоимости объектов основных средств, которые в соответствии с новым Стандартом таковыми не являются, можно представить в бухгалтерском учете, как их перевод в малоценное оборудование.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не производить никаких корректировок и начать применять этот Стандарт перспективно, а именно только в отношении фактов хозяйственной жизни, имевших место после начала его применения (п. 51 ФСБУ 6/2020).

Есть задачи по 1С?

Получите бесплатную консультацию!

Оставьте заявку в форме ниже

и наши специалисты свяжутся с вами:

Давайте рассмотрим небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация «Рассвет» приняла решение о применении норм Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства» начиная с 2021 года.

Год, с которого организация применяет нормы ФСБУ 6/2020, указывается в форме настройки учетной политики организации по бухгалтерскому учету.

Настройка учетной политики показана на Рис. 1.

Рис. 1.

На начало 2021 года на балансе организации находится объект основных средств Ноутбук. Первоначальная стоимость объекта в бухгалтерском учете составляет 70 000 рублей, срок полезного использования 25 месяцев. Амортизация начисляется линейным способом. К началу 2021 года сумма начисленной амортизации составляет 33 600 рублей.

В целях налогообложения прибыли объект не относится к амортизируемому имуществу, так как в соответствии с п. 1 ст. 256 НК РФ, первоначальная стоимость амортизируемого имущества должна составлять более 100 000 рублей. Поэтому стоимость объекта в налоговом учете равна нулю и, так как организация применяет ПБУ 18/02, в его стоимости зарегистрированы соответствующие временные разницы.

Оборотно-сальдовые ведомости за 2020 год по счету 01.01 и счету 02.01 представлены на Рис. 2.

Рис. 2.

Объект был принят к бухгалтерскому учету в качестве основного средства в декабре 2019 года. В целях налогообложения прибыли, так как объект не относится к амортизируемому имуществу, его стоимость была полностью включена в состав материальных расходов. Возникли налогооблагаемые временные разницы (НВР) и было начислено соответствующее отложенное налоговое обязательство (ОНО).

ОНО = НВР * СТнп = 70 000 руб. * 20% = 14 000 руб.

C 2020 года по объекту в бухгалтерском учете начала начисляться амортизация. Размер ежемесячных амортизационных отчислений составляет 2 800 рублей (70 000 руб. / 25 мес.). Амортизация начислялась только в бухгалтерском учете. Поэтому при начислении амортизации регистрировались вычитаемые временные разницы (ВВР). Вычитаемые временные разницы приводят к погашению отложенного налогового обязательства.

пог ОНО = ВВР * СТнп = 2 800 руб. * 20% = 560 руб.

Ежемесячные проводки регламентных операций Амортизация и износ основных средств и Расчет отложенного налога по ПБУ 18 показаны на Рис. 3.

Рис. 3.

Таким образом, за 2020 год отложенное налоговое обязательство было погашено на 6 720 рублей (560 руб. * 12 мес.).

Оборотно-сальдовая ведомость за 2020 год по счету 77 представлена на Рис. 4.

Рис. 4.

При переходе в бухгалтерском учете на нормы ФСБУ 6/2020, организация приняла решение установить стоимостной лимит для несущественных для целей бухгалтерского учета объектов основных средств в размере 100 000 рублей. Соответственно все основные средства, стоимостью ниже установленного лимита, не являющиеся амортизированным имуществом в целях налогообложения прибыли, подлежат переводу в малоценное оборудование.

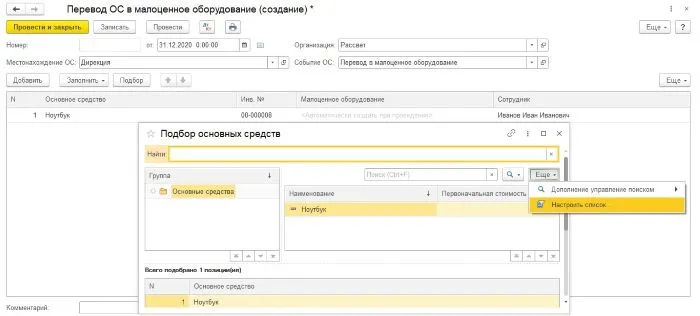

Для выполнения данной операции в программе используется новый документ Перевод ОС в малоценное оборудование. Такой документ в нашем примере нам нужно сформировать в конце 2020 года.

В «шапке» документа указывается подразделение – место нахождения основных средств, и уже установлено событие Перевод в малоценное оборудование.

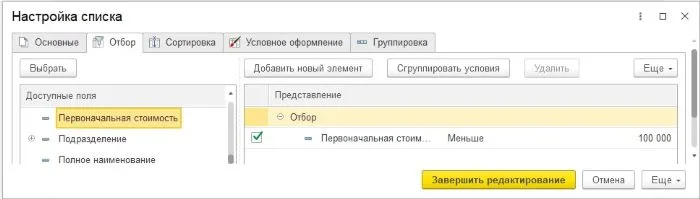

В табличной части документа выбираются объекты основных средств, подлежащие переводу в малоценное оборудование. Табличную часть удобно заполнить с помощью кнопки «Подбор». С помощью команды «Настроить список» можно осуществить выбор объектов основных средств в соответствии с их первоначальной стоимостью. В нашем примере мы отбираем все основные средства с первоначальной стоимостью ниже установленного лимита, соответствующего 100 000 рублей (Рис. 5).

Рис. 5.

В графе Малоценное оборудование табличной части документа может быть выбран соответствующий элемент справочника Номенклатура. Если элемент справочника не выбран, то он создается автоматически и называется также, как и основное средство. Вид номенклатуры элемента справочника - Малоценное оборудование и запасы.

В графу Сотрудник табличной части документа автоматически заносится материально ответственное лицо. При необходимости данный реквизит может быть изменен вручную.

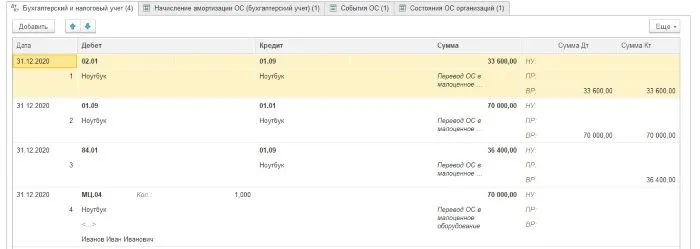

При проведении документ спишет в бухгалтерском учете первоначальную стоимость объекта основных средств по дебету счета 01.09 «Выбытие основных средств». По кредиту счета спишется начисленная амортизация. Таким образом, на счете 01.09 рассчитается остаточная стоимость, которая, в соответствии с п. 49 ФСБУ 6/2020, спишется в дебет счета 84.01 «Прибыль, подлежащая распределению». Вместе с активом спишутся и зарегистрированные в его стоимости налогооблагаемые временные разницы.

Так как, в соответствии с п. 5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения малоценного оборудования, оно будет учтено на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» за указанным материально ответственным лицом.

Пример документа Перевод ОС в малоценное оборудование и результат его проведения показаны на Рис. 6.

Рис. 6.

Кроме бухгалтерских проводок, при проведении документ сделает записи и в необходимые регистры сведений по учету основных средств.

Во-первых, будет сформирована запись в регистр сведений События ОС с видом Перевод ОС в малоценное оборудование.

Во-вторых, будет сформирована запись в регистр сведений Начисления амортизации ОС (бухгалтерский учет) со значением Нет.

И, наконец, в-третьих, будет сформирована запись в регистр сведений Состояние ОС организации с состоянием Снято с учета.

Движения документа Перевод ОС в малоценное оборудование по регистрам сведений показаны на Рис. 7.

Рис. 7.

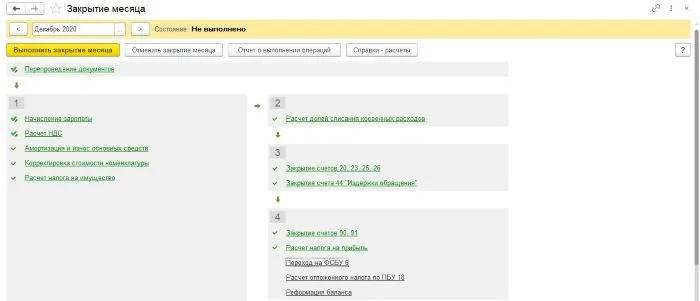

Перевод объектов основных средств, которые в соответствии с новым Стандартом таковыми не являются, в малоценное оборудование производится в комплексе с проведением корректировки балансовой стоимости остальных объектов основных средств (о данном мероприятии подробно рассказано в нашей предыдущей статье). На начало периода применения ФСБУ 6/2020 необходимо выполнить регламентную операцию Переход на ФСБУ 6. Для тех организаций, которые переходят на новый Стандарт с 2022 года, эта регламентная операция будет автоматически добавлена в обработку Закрытие месяца. Для тех организаций, которые переходят на новый Стандарт досрочно, с 2021 года, эту регламентную операцию необходимо выполнить вручную в декабре 2020 года. После выполнения мероприятий по переходу на новый Стандарт необходимо перепровести регламентные операции Расчет отложенного налога по ПБУ 18 и Реформация баланса.

Обработка Закрытия месяца с регламентной операцией Переход на ФСБУ 6 показана на Рис. 8.

Рис. 8.

При переводе объекта основных средств Ноутбук в малоценное оборудование, мы списали его балансовую стоимость на нераспределенную прибыль. Вместе с активом мы списали зарегистрированные в его стоимости налогооблагаемые временные разницы. Списание налогооблагаемых временных разниц (НВР) должно привести к погашению отложенного налогового обязательства (ОНО).

пог. ОНО = умен. НВР * СТнп

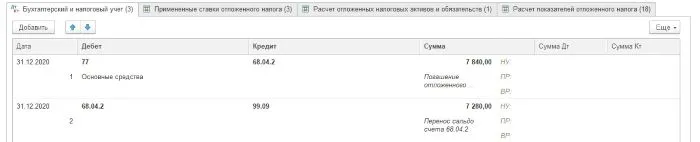

В декабре 2020 года, еще до проведения мероприятий по переходу на новый Стандарт, в результате начисления амортизации по основному средству Ноутбук было списано 2 800 рублей временных разниц, что привело к погашению отложенного налогового обязательства на 560 рублей (см. Рис. 3). При списании балансовой стоимости объекта было списано еще 36 400 рублей временных разниц, что приведет к погашению отложенного налогового обязательства еще на 7 280 рублей (36 400 руб. * 20%). Таким образом, общая сумма погашения отложенного налогового обязательства составит 7 840 рублей (560 руб. + 7 280 руб.).

При погашении отложенные налоговые обязательства увеличивают текущий налог на прибыль. Поэтому они гасятся в корреспонденции с кредитом счета 68.04.2 «Расчет налога на прибыль». Но при переводе в малоценное оборудование балансовая стоимость объекта основных средств списывается не на расходы, а на нераспределенную прибыль, и никакого влияния на размер текущего налога на прибыль не оказывает. Поэтому регламентная операция сравнила сумму налога на прибыль, рассчитанную по данным налогового учета, с текущим налогом на прибыль, рассчитанным по данным бухгалтерского учета. Обнаружила расхождение и списала разницу на счет 99.09 «Прочие прибыли и убытки». При реформации баланса счет 99.09 закроется и в итоге отразится на размере нераспределенной прибыли.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 за декабрь 2020 года показаны на Рис. 9.

Рис. 9.

Теперь проверим результаты наших действий.

В результате перевода объекта основных средств в малоценное оборудование, мы в бухгалтерском учете списали объект основных средств с баланса организации и полностью погасили отложенное налоговое обязательство, начисленное еще при принятии объекта к бухгалтерскому учету.

Оборотно-сальдовые ведомости за 2020 год по счету 01.01, счету 02.01 и счету 77 представлены на Рис. 10.

Рис. 10

Теперь бывший объект основных средств учитывается, как малоценное оборудование на забалансовом счете МЦ.04 за материально ответственным лицом.

Оборотно-сальдовая ведомость по счету МЦ.04 представлена на Рис. 11.

Рис. 11.

Перевод объектов основных средств, которые в соответствии с новым Стандартом таковыми не являются, в малоценное оборудование выполняется не только при переходе на ФСБУ 6. Данный перевод может выполняться и после перехода на новый Стандарт при пересмотре стоимостного лимита, применяемого организацией в бухгалтерском учете для признания основных средств несущественными.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов.

Начать дискуссию