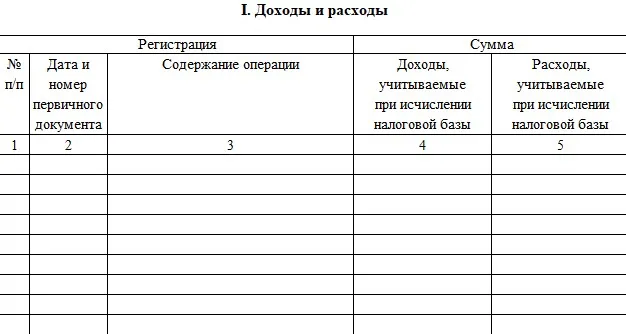

КУДиР — это книга учета доходов и расходов, в которой отражается вся предпринимательская деятельность. Внешний вид книги — таблица, в которую построчно вносятся все подотчетные операции в порядке хронологии. В течение отчетного периода ведется одна книга и заводится в начале года на весь год.

Согласно и ст. книгу должны вести налогоплательщики:

- ИП и юридические лица на УСН вне зависимости от того, какой объект налогообложения выбран — «доходы» или «доходы минус расходы»;

- ИП на патенте, ЕСХН и ОСНО.

Какие разделы книги необходимо заполнять?

Форма КУДиР зависит от системы налогообложения. Формы и порядок заполнения книг для налогоплательщиков на УСН и патенте утверждены приказом Минфина от 22.10.2012 № 135н. Книга для УСН состоит из пяти разделов, а книга для патента только из одного.

Заполнять КУДиР для УСН нужно с учетом выбранного объекта налогообложения:

- Для УСН «Доходы» — книга должна содержать разделы I, IV, V.

- Для УСН «Доходы минус расходы» — в книге должны присутствовать разделы I-III и а также необходимо готовить справку к разделу I на основе итоговой суммы доходов и расходов.

В КУДиР для патента есть только раздел «Доходы».

Электронное автоматическое заполнение КУДиР

Если не вести книгу учета доходов и расходов, то организации грозит штраф!

КУДиР предоставляется только по требованию налоговых органов, чаще это происходит во время камеральных проверок. Книгу необходимо предоставить в течение 10 дней: если этого не сделать, то тогда следует наложение штрафных санкций.

В статье прописаны штрафы, которые могут быть применены к предпринимателю, если при запросе налогового органа не предъявит КУДиР или допустит при заполнении ошибки:

- при отсутствии книги или различии реальных данных и указанных в книге — размер штрафа от 10 до 30 тысяч рублей;

- при обнаружении факта уплаты меньшей суммы налога из-за неверных сведений в КУДиР — размер штрафа 20% от суммы неуплаченного налога, но не менее 40 тысяч рублей.

До назначения штрафа, при обнаружении ошибки, налоговая потребует пояснений — в этом случае еще можно доказать свою правоту.

Как вести КУДиР?

Есть 2 способа ведения книги учета доходов и расходов: бумажный и электронный вариант.

Если вы выбираете способ ведения книги в бумажном виде, то:

- заполняете книгу вручную;

- самостоятельно изучаете все требования к заполнению КУДиР, чтобы избежать ошибок и назначения штрафов;

- все исправления в книге заверяете подлинной подписью ответственного лица;

- определяете надежное место хранения для книги, чтобы не потерять и не испортить ее.

КУДиР

Электронная книга учета доходов

Особенности ведения КУДиР на УСН

В книгу заносятся все операции в хронологическом порядке с указанием даты, времени операции, а также номера фискального чека или других документов, подтверждающих операцию.

При УСН «Доходы» графа 5 в разделе I обычно не заполняется, но при получении субсидии для бизнеса необходимо указать расходы с этой суммы — это часто забывается при заполнении. В доходах субсидия тоже отражается, но не в момент получения, а только после расходов, до того момента, пока субсидия не будет израсходована полностью.

Т. е. если расходуются средства субсидии, то сначала в графе 4 указывается сумма субсидии (та, которая была потрачена), следующей строкой — аналогичная сумма расходов в графе 5. И так до того момента, пока вся сумма субсидии не будет израсходована.

В разделе II нужно указать сведения об основных средствах. Их списание на УСН в целях налогового учета происходит особым образом. После ввода в эксплуатацию списание на расходы осуществляется до конца текущего года равномерно ежемесячно. Если ОС было приобретено ранее, до перехода на упрощенку, то списание происходит в зависимости от срока полезного использования (СПИ):

- СПИ до 3-х лет включительно — списание в течение первого календарного года в размере 100%;

- от 3-х до 15-ти лет — в течение первого календарного года — 50%, второго — 30%, третьего — 20%;

- свыше 15-ти лет — в течение первых 10 лет на упрощенке.

В разделе III указываются суммы убытка, которые уменьшают налоговую базу в разрезе годов, за которые получен убыток. Обратите внимание, что документы, подтверждающие убытки, нужно хранить в течение всего срока, пока используется перенос и еще 5 лет после этого (п. 4 , п. п. 8 п. 1 ).

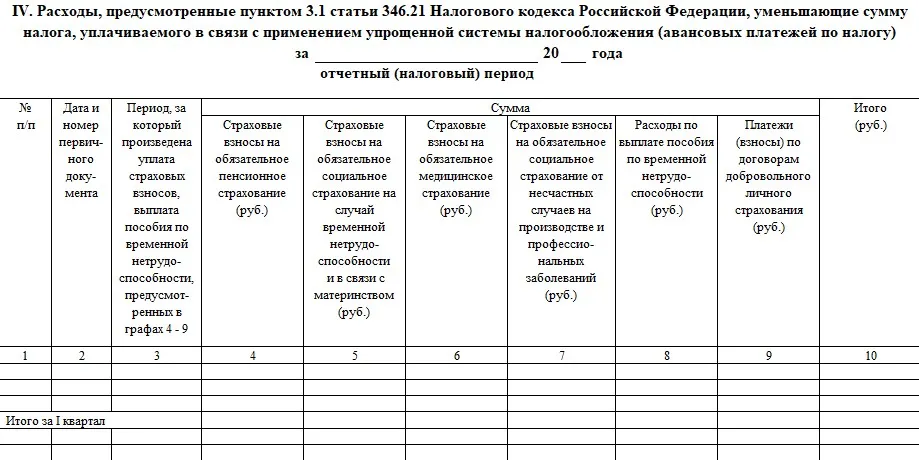

В раздел IV вносятся суммы, на которые потом уменьшается налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия (первые 3 дня больничного, т.к. эти дни оплачиваются организацией). ИП дополнительно указывают размер страховых взносов за себя.

Расходы вносятся в хронологическом порядке, а в конце квартала итог выносится в графу 10 для сравнения вычета с лимитом и расчета налога.

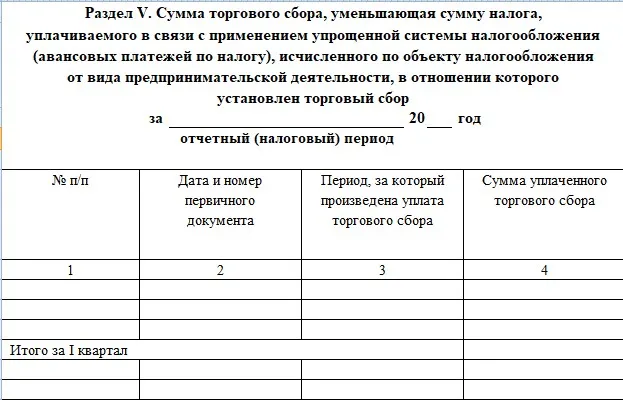

Раздел V на УСН «Доходы» заполняется всеми налогоплательщиками на упрощенке.

Если в регионе нет торгового сбора: указывается отчетный год, в показателях проставляются прочерки.

В регионе есть торговый сбор: в разделе указываются порядковый номер операции, дата и номер первичного документа, за какой период был внесен платеж и сумма платежа.

Когда вы заполняете книгу на бумаге или электронно, но вручную, есть риски ошибок. Особенно, если операций много. Можно пропустить какую-то из них, неверно отразить сумму, не включить в доход или расход отдельные операции (часто возникают ошибки при учете займов, возвратов, неденежных расчетах).

По кассовым операциям нередко забывают отразить поступления по безналу, отражая только наличную выручку или показывают суммы не полностью (за вычетом комиссии по эквайрингу). При обнаружении ошибки ее можно исправить — зачеркнуть неверную запись, внести правильную и заверить подписью руководителя. Но отслеживать ошибки при потоковых операциях довольно сложно.

Особенности ведения КУДиР на патенте

Для ИП на патенте особая форма КУДиР, она содержит только раздел I «Доходы». Но книгу все равно вести нужно. Предприниматели же часто игнорируют это правило, считая, что в КУДиР на патентной системе нет необходимости, т. к. ее никто не проверяет. На самом деле ФНС может запросить книгу учета доходов и расходов и у ИП на патенте, если:

- предприниматель занимается льготным видом деятельности и нужно определить долю доходов на патенте;

- применяются налоговые каникулы;

- сумма дохода приближается к сумме лимита, допускаемого на патенте (60 млн рублей), а также в других случаях (например, при встречных проверках контрагентов).

При заполнении КУДиР на патенте операции также заполняются в хронологическом порядке. Как правило, ИП, применяющие патент, не нанимают для ведения учета бухгалтера и справляются самостоятельно, что также может привести к ошибкам. Штрафные санкции за неведение КУДиР и допущенные ошибки такие же, как для УСН.

Типичные ошибки при заполнении книги предпринимателями:

- При оплате картой доход отражается в двойном размере — сначала по отчету кассы на конец дня, затем по выписке из банка (поступление на счет часто происходит на другой день и за вычетом комиссии банка, поэтому и сопоставлять суммы не всегда удобно).

- В доход включаются суммы, которые не должны отражаться в книге — внесение личных средств на счет, возврат предоплаты от поставщика и другие.

Можно ли заполнить КУДиР проще и быстрее?

Чтобы простить заполнение КУДиР и сократить до минимума риски ошибок лучше вести ее электронно с автоматическим заполнением (по крайней мере по массовым операциям). Такой вариант идеально подойдет тем, кто занимается розничной торговлей с использованием онлайн-кассы. Ведь это гораздо удобнее.

Платформа ОФД предлагает клиентам сервис заполнения КУДиР для УСН и патента.

Как это работает:

- Книга заполняется автоматически — данные из личного кабинета Платформа ОФД выгружаются в КУДиР.

- Сервис работает по последним актуальным требованиям законодательства — вам не нужно беспокоиться о соблюдении требований и изучать их самостоятельно, тратя дополнительное время.

- Исправления можно вносить быстро и удобно без отдельного заверения.

- Обязанности по защите книги учета доходов и расходов лежат на компании «Платформа ОФД» — данные надежно хранятся в ИТ-системе, из которой при необходимости можно скачать книгу в формате Excel и распечатать. Например, если ФНС требует предоставить КУДиР для проверки, а также во время окончания налогового периода, чтобы книга считалась действительной.

Сервис подходит:

- ИП или ООО на УСН, для определения налоговой базы по объектам налогообложения и контроля над лимитом доходов при применении УСН;

- ИП на патентной системе налогообложения, для контроля над лимитом доходов при применении ПСН.

Возможности сервиса «КУДиР»:

- Автоматическое формирование книги на основе данных ОФД и банковских выписок. Данные от ОФД выгружаются автоматически, для выгрузки данных из банковских выписок их необходимо загрузить в сервис вручную в формате 1С. Данные в книге можно редактировать, удалять или добавлять, если каких-то операций нет в ОФД или в банковской выписке.

- Заполнение книги происходит в соответствии с актуальными требованиями законодательства — сервис подходит даже тем, кто не вникает в учет.

- Автоматическое определение типов операций в банковской выписке.

- Возможность сохранения книги в Excel-формате и распечатки по требованию налоговой инспекции.

- Автоматическое формирование декларации по УСН за 2022 г. на основании данных КУДиР — это также экономит время и помогает избежать дополнительных ошибок.

Заполняйте книгу учета автоматически с Платформой ОФД — оформите заявку на подключение сервиса «КУДиР».

При подключении сервиса КУДиР заполнится автоматически с 1 января 2022 года (данные более раннего периода не используются).

В конце отчетного периода, независимо от выбранного варианта ведения книги, КУДиР необходимо распечатать, прошить, пронумеровать страницы, заверить подписью ответственного лица и печатью.

Сейчас сервис «КУДиР» стал доступен пользователям в составе сервиса Платформа Госотчет.

Помимо заполнения КУДиР, сервис Платформа Госотчет поможет отправлять электронную отчетность в такие контролирующие органы, как: ФНС, ПФР, РОССТАТ, ФСС.

Преимущества сервиса Платформа Госотчет:

- Проверка отчетов на ошибки перед отправкой — это может избежать корректировок и дополнительных вопросов от госорганов.

- Работа в привычной бухгалтерской программе — отчеты переносятся из программы в сервис.

- Возможность выгрузки необходимых отчетов с отметкой об отправке для предоставления по месту требования.

- Неограниченное количество пользователей сервисом и возможность распределение прав подписи.

- Соответствие форм отчетности последним актуальным обновлениям законодательства.

- Сверка книг покупок и продаж с контрагентами.

- Защищенное облачное хранение данных.

- Доступ с любого компьютера без привязки к месту.

Электронная сдача отчетности в контролирующие органы через сервис Платформа Госотчет — это быстро и удобно!

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете

Хотите узнать больше о наших сервисах?

Оставьте заявку в форме ниже, и мы свяжемся с вами:

Начать дискуссию