Наши коллеги из clubtk.ru написали материал: зачем отражать замену отпуска компенсацией в личной карточке. С их разрешения мы перепечатываем статью полностью.

Части ежегодного отпуска и отпуска за работу во вредных условиях труда, превышающие 28 и 7 дней соответственно, можно заменить денежной компенсацией. Но оформив по всем правилам выплату компенсации, кадровики часто забывают отразить ее в личной карточке работника, из-за чего могут возникнуть серьезные проблемы.

«У меня зазвонил телефон. Кто говорит? Слон» — вспомнились начальнику отдела кадров детские стихи, когда телефон зазвонил, едва она успела положить трубку на рычаг. Но это был не слон, а инспектор ГИТ, проводившая проверку компании.

Задав несколько уточняющих вопросов, она также сообщила:

— Вы заместителю генерального директора установили ненормированный рабочий день и дополнительный отпуск три календарных дня, а ни разу за четыре года его не предоставили, это нарушение.

— Все эти четыре года он получал денежную компенсацию за эти три дня. Посмотрите в расчетном листке за тот месяц, когда ему выплачивались отпускные, компенсация платилась одновременно.

Выплату компенсации инспектор нашла. А заодно посоветовала кадровику отражать замену части отпуска компенсацией в личной карточке работника.

— Вы уволитесь или просто заболеете, другой кадровик о замене отпуска компенсацией может не знать, включит все неиспользованные дни в график отпусков или выплатит за них компенсацию при увольнении работника. Компании — ущерб, коллеге — конфликт с бухгалтерией, а переплаченные деньги с работника можно получить только по его доброй воле.

Ирина поблагодарила инспектора и задумалась, как это лучше сделать. Вписать информацию непосредственно в таблицу раздела VIII? Или в десятый — «Дополнительные сведения»? А может, сделать дополнительный раздел — «Информация о замене отпуска компенсацией»? Нет, это неудобно — нужно будет подкалывать к карточке дополнительный лист, а его легко не заметить при составлении графика отпусков... Наверное, буду вписывать непосредственно в табличку отпусков.

Шпаргалка

Унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата от 05.01.2004 № 1, к которым относится также личная карточка работника, не являются обязательными для ряда организаций (ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Руководитель решает, продолжать использовать унифицированные формы или утверждать свои.

На практике используются формы, утвержденные Госкомстатом, поскольку именно они занесены в программы кадрового учета. Порядок применения унифицированных форм первичной учетной документации, утвержденный Постановлением Госкомстата России от 24.03.1999 № 20, позволяет дополнять утвержденные формы необходимыми реквизитами.

Например, в личную карточку (Т-2) можно внести раздел XIII.I «Информация о замене части отпуска денежной компенсацией». Внесение изменений в унифицированные формы утверждается приказом руководителя организации.

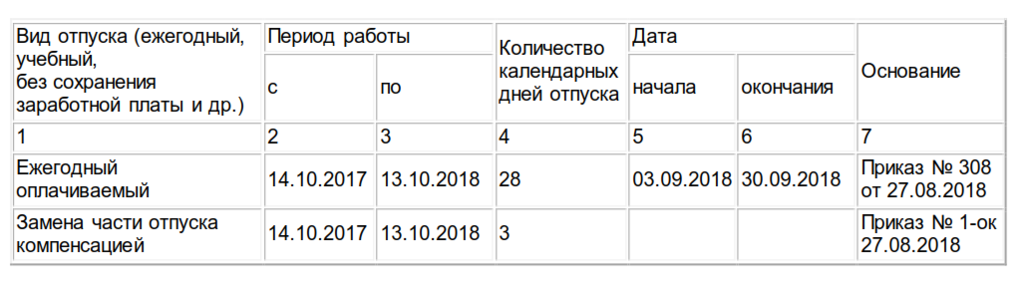

Если это не сделать и вносить записи в раздел «отпуска», они могут выглядеть следующим образом:

VIII. ОТПУСК

Записи в раздел Х вносятся в свободной форме. Например, «дополнительный отпуск за ненормируемый рабочий день за период 14.10.2017 — 13.10.2018 продолжительностью 3 календарных дня заменен денежной компенсацией, Приказ № 1-ок от 27.08.2018».

Начать дискуссию