Смотреть VK видео

Смотреть в Ютубе

МРОТ 2025

С 2025 года изменился МРОТ, сейчас он составляет 22 440 рублей. Это значит, что если в вашем штатном расписании были работники с зарплатой ниже этой суммы в месяц, то вам необходимо было с 1 января внести изменения в трудовой договор с ними, и в штатное расписание тоже.

При этом частая ошибка считать, что сумма федерального МРОТ это 100% обязательная минимальная зарплата.

Есть регионы, в которых установлены районные коэффициенты и / или северная надбавка. Их нужно считать сверх минималки.

Например, в регионе районный коэффициент — 15%. Значит минимальный заработок сотрудника в таком регионе — 22 440 + 15% = 25 806 рублей.

Также региональным соглашением может быть установлена и более высокая минимальная зарплата, чем федеральный МРОТ. В 2025 году, например, в Санкт-Петербурге минималка — 28 750 рублей.

Таблицу с МРОТ по регионам вы можете найти в нашей статье.

В МРОТ не входят также выплаты за переработку — сверхурочные и оплата за работу в выходные и праздничные дни.

В 2025 году МРОТ серьезно влияет на расчет страховых взносов у малого бизнеса. Организации и ИП, отнесенные к малому и среднему бизнесу, а также резиденты инновационного проекта «Сколково» могут применять пониженный тариф взносов в размере 15% (п. 2.4 ст. 427 НК).

Льготный тариф применяется не ко всей зарплате, а только к той части, которая превышает 1,5 МРОТ. Выплаты до 1,5 МРОТ облагаются взносами по общему тарифу в 30%.

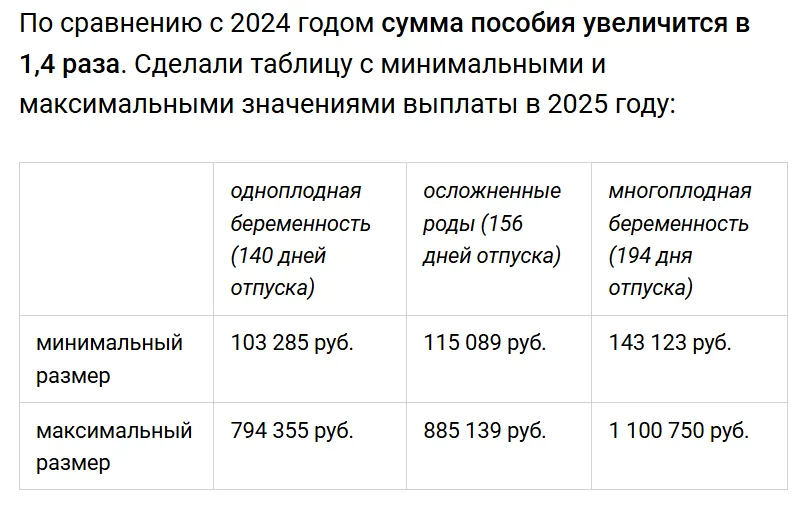

МРОТ повлиял и на размеры социальных пособий.

В 2025 году дневное пособие по болезни составит:

максимум — 5 673,97 руб.;

минимум — 737,75 руб.

Подробнее о детских пособиях можно почитать в статье от нашего эксперта.

Досконально разобраться в особенностях расчета зарплаты и других выплат сотрудникам поможет онлайн-курс Зарплата: учет, налоги, кадры, 1С, удачным дополнением к нему будут онлайн-курсы по 1С:ЗУП и кадрам. Все онлайн-курсы входят в подписку Клерк.Премиум. Ее стоимость всего 6 000 рублей в год.

НДФЛ

Революционные, можно сказать, изменения произошли в расчете НДФЛ. Теперь у нас есть пятиступенчатая шкала по налогу, но она по-разному применяется к разным видам доходов.

К примеру, к обычной зарплате в зависимости от суммы дохода нарастающим итогом с начала года применяются ставки от 13% до 22%, а вот к дивидендам только 13% и 15%.

За 2025 год налоговики не будут суммировать доходы по зарплате и дивидендам и пересчитывать НДФЛ по итогам года, как было в 2024 году.

Налоговики будут суммировать зарплату от разных работодателей, чтобы определить общую базу для прогрессивной шкалы НДФЛ. И также отдельно будут суммировать дивиденды от разных налоговых агентов.

А вот суммировать зарплату и дивиденды — не будут.

К суммам, начисленным по районным коэффициентам и северной надбавке, применяется двухступенчатая шкала, а не пятиступенчатая.

Это создает большие трудности для бухгалтера, кроме того, при расчете отпускных или больничных, которые считаются из среднего заработка, тоже надо выделять отдельно сумму РК или надбавки. Для НДФЛ, рассчитанного из коэффициентов и надбавок даже есть отдельный КБК.

Бухгалтерам приходится делить отпускные, больничные и прочие выплаты по-среднему на две части, чтобы высчитать НДФЛ для разных КБК. Минфин обещал пересмотреть этот порядок, но пока он действует.

Вычеты

Размеры стандартных вычетов на детей увеличились.

На второго ребенка вычет с 2025 года — 2 800 руб., на третьего и каждого последующего — 6 000 руб., в случае если ребенок-инвалид, то вычет составит 12 000 руб. Кроме того увеличен размер дохода, который позволяет предоставлять стандартные налоговые вычеты с 350 000 руб. до 450 000 руб.

Обратите внимание, что в 450 000 руб. входит только основная заработная плата, без учета дополнительной зарплаты, которая формируется за счет районных коэффициентов!

Появилось новое правило — вычеты предоставляются без заявления, на основании тех сведений, которыми располагает налоговый агент. Например, если при трудоустройстве работник предоставил копию свидетельства о рождении ребенка, то ему не нужно писать заявление на вычет, работодатель и так обязан его предоставить.

Выплаты при увольнении

Во-первых проговорим, что изменилось в части оплаты отгулов.

1 марта вступил в силу закон № 339-ФЗ с изменениями в Трудовой кодекс.

Закон уточняет срок, в течение которого может быть использован отгул, и предусматривает возможность оплаты неиспользованных отгулов при увольнении.

Работник может взять дополнительный день отдыха в течение года со дня работы в выходной или праздник. Либо присоединить отгул к отпуску за тот же период.

Если в течение года отгул так и не был использован, взять его как выходной день уже не получится, но он не сгорит. Все неиспользованные отгулы работодатель обязан компенсировать сотруднику при увольнении.

Изменился и порядок расчета выходного пособия. Точнее порядок расчета для целей обложения НДФЛ.

С 1 января 2025 года необлагаемый размер выходного пособия при увольнении считается исходя из среднего заработка, рассчитанного по правилам для пособий по беременности и родам и ежемесячного пособия по уходу за ребенком. Средний заработок для этих целей считают из заработка за два предшествующих года и только из выплат, на которые начислены страховые взносы.

Если работник увольняется, проработав в организации менее двух лет, то нужно учитывать заработок, полученный за это время и у других страхователей. Сведения о зарплате у других работодателей можно получить у СФР.

При этом порядок обложения выходного пособия взносами не изменился.

Статья 422 НК освобождает от взносов компенсационные выплаты (в пределах установленных норм), связанные с увольнением.

Но выходное пособие освобождается от взносов не полностью, а только в части, не превышающей трехкратный размер среднего месячного заработка (шестикратный размер для организаций в районах Крайнего Севера и приравненных к ним местностях).

Премии

Госдума в первом чтении приняла в феврале законопроект с поправками в ТК о прозрачности премиальных выплат.

Документ разработан и внесен Правительством с подачи Конституционного суда. Суд признал часть норм Трудового кодекса неконституционными из-за риска снижения зарплаты при дисциплинарных взысканиях по усмотрению работодателя.

Согласно проекта работодатели будут обязаны четко прописывать в коллективных договорах или локальных актах условия премирования: виды, размеры, сроки, основания выплат, а также критерии их снижения.

Законодатели считают, что это исключит необоснованное лишение премии. Ждем дальнейшего движения проекта — следите за новостями на Клерке.

Иностранные работники

В 2025 году работодатели не могут нанимать трудовых мигрантов для работы в розничной торговле:

в нестационарных торговых объектах и на рынках (код 47.8);

прочей, вне магазинов, палаток, рынков (код 47.99);

лекарствами в аптеках (код 47.73).

Запрет продлен согласно постановлению Правительства от 16.12.2024 № 1796.

Миграционная политика в стране сильно изменилась, ужесточились правила пребывания мигрантов в РФ, появились новые ограничения, начал работать реестр мигрантов на сайте МВД.

В реестре можно получить информацию о контролируемых лицах. В него могут попасть иностранцы, у которых истек срок временного пребывания в РФ, разрешения на временное проживание, вида на жительство, патента, разрешения на работу и трудового договора. Также в базу попадут мигранты, которые незаконно пересекли границу или нарушили закон в России.

Если иностранцы попали в список, они не смогут заключить брак, оформить развод и водить автомобиль, не смогут отдать ребенка в детский сад или школу.

Работодателям рекомендуется проводить проверку иностранца через реестр перед его трудоустройством.

6-НДФЛ

Бухгалтеры ждали, что появится новая форма отчета на 2025 год, но он не изменился.

Только теперь заполнять расчет придется в разрезе уже пяти разных ставок НДФЛ и разных КБК (напомню, что КБК для районных коэффициентов отдельный, значит, по начисленным сумма по РК и северной надбавке придется заполнять отдельный раздел 6-НДФЛ)

РСВ

Обновленная форма РСВ, порядок ее заполнения и электронный формат утверждены приказом ФНС № ЕД-7-11/739 от 13.09.2024.

Одно из существенных изменений коснулось раздела 3.

В подразделе 3.2.1 раздела 3 появилось новое поле 141, в нем нужно указывать выплаты физлицам по договорам ГПХ, облагаемым страховыми взносами.

Сведения нужно вносить в разрезе каждого месяца и кода категории застрахованного лица.

Появились и новые категории таких лиц.

Например, НВ — для физлиц, которым не начислялись выплаты и иные вознаграждения.

Также изменения в форме коснулись отдельных типов организаций, например, некоторых НКО на УСН, малых и средних предприятий с основным видом деятельности по ОКВЭД «Обрабатывающие производства», религиозных организаций и других.

Так как форма отчета новая, изменились и контрольные соотношения. Новые можно посмотреть в письме ФНС от 12.02.2025 № БС-4-11/1275.

ЕФС-1

В форме самого отчета изменений не произошло, зато изменились правила заполнения.

Например, в подразделе 1.1. Трудовая деятельность. нужно по-новому заполнять графу 3, которая включает в себя данные о приеме, переводе, увольнению.

Сведения об увольнении нужно указывать и в случае прекращения трудового договора при переводе на постоянную работу к иному работодателю.

В графе 5 должности работника, указывают тип договора с указанием кода.

Например, код 0 означает бессрочный договор, а 0.2 — срочный договор сроком более 6 месяцев.

В графе 6 появилось несколько новых кодов.

Например, неполный рабочий день обозначается кодом НЕПД, а дистанционная работа — ДИСТ.

В остальных отчетах — персонифицированных сведениях или уведомлении по ЕНП, где указываем НДФЛ и страховые взносы к уплате, ничего не поменялось.

Итак, если подвести итоги, то для бухгалтера в расчете зарплаты не просто произошли важные изменения, но сильно усложнились процессы расчета. Например, вопросов по НДФЛ так много, что даже наши эксперты только и успевают отвечать на них в Клерк.Консультациях.

Между прочим, безлимитные консультации для бухгалтера доступны в годовой подписке Клек.Премиум. Многие бухгалтеры уже сейчас покупают подписку на несколько лет вперед, чтобы задавать вопросы экспертам хоть каждый день.

Все новости подписки, а также эксклюзивы от экспертов, спикеров наших конференций, главного редактора и фаундера Клерка вы найдете в телеграм-канале Клерк.Премиум — обязательно подпишитесь, с нами полезно!

Комментарии

3МРОТ составляет 22440 руб, а не 22400 руб

Были разъяснения, что больничные не нужно делить по НДФЛ на основную базу и базу РКСН