Решая задачу по структурированию производственного бизнеса, одна из первоочередных задач связана с возможностью и целесообразностью обособления производственной составляющей в рамках отдельного юридического субъекта. В числе основных предпосылок для обособления производства можно назвать следующие:

1. Делегирование полномочий;

2. Закрепление зон ответственности;

3. Дополнительная мотивация руководителя Производства;

4. Снятие рисков внешних угроз, всегда сопровождающих операционную деятельность;

5. Приятным бонусом может стать оптимизация налогов с доходов и страховых взносов.

Отношения между условным Производством и Операционной компанией могут быть опосредованы лишь 4 юридическими инструментами:

- прямая купля-продажа (поставка);

- совместная деятельность (договор простого товарищества);

- договор подряда иждивением заказчика (=переработки давальческого сырья);

- договор подряда иждивением подрядчика.

И если про специфику совместной деятельности сказано уже немало, а договор поставки хоть и является распространенным, но не дает особых «плюшек», то про договор подряда во всех его разновидностях стоит поговорить подробнее.

Договор подряда может строиться по двум моделям: иждивением подрядчика и иждивением заказчика. Зависит от того, на кого возлагаются обязанности по обеспечению «Производства» сырьем (материалами) для изготовления продукции.

Договор подряда иждивением заказчика

Схематично договор подряда иждивением заказчика (=переработки давальческого сырья) выглядит следующим образом:

Заказчик закупает сырье (материалы) и передает его Исполнителю («Производству») по мере необходимости, исходя из особенностей технологического процесса. При этом составляется накладная № М-15 на передачу сырья на сторону или самостоятельно разработанный акт приема-передачи. Исполнитель изготавливает продукцию из полученного сырья, следуя техническому заданию Заказчика. В установленный в заявке срок Исполнитель передает готовую продукцию Заказчику по акту приема-передачи готовой продукции. Также Заказчику предоставляется ежемесячный отчет об использовании сырья. В нем указывается количество израсходованного сырья, произведенной продукции и отходов. Формы отчета и акта можно разработать самостоятельно.

Передача материалов Исполнителю и обратная передача готовой продукции не является реализацией. Право собственности на материалы не переходит к «Производству». Именно эта особенность позволяет говорить о потенциале налоговой оптимизации - доходом «Производства» будет только его вознаграждение за сделанную работу.

Фактически Вознаграждение должно покрывать затраты на:

- выплату заработной платы, страховых взносов и НДФЛ производственных сотрудников;

- расходы на содержание (амортизацию/ремонт/аренду) оборудования;

- арендную плату за производственное помещение.

Если размер вознаграждения не превышает за год 150 млн.руб., то «Производство» имеет шанс применять упрощенный режим налогообложения, для которого ставка по объекту «доходы минус расходы» в некоторых регионах снижена до 10, 7 и даже 5 %.

Если же вознаграждение не превышает 79 млн.руб., то будет доступен еще один «бонус» - возможность применять пониженные тарифы страховых взносов 20 % вместо традиционных 30 % (бонус доступен не для всех, но многих видов производственной деятельности).

Важно, чтобы закладываемая в вознаграждение наценка соответствовала рыночной норме рентабельности, характерной для данной отрасли производства.

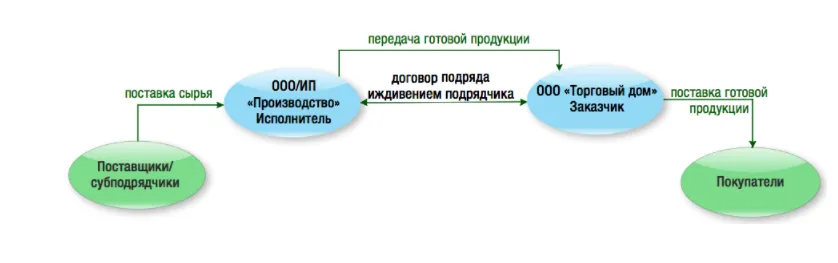

Договор подряда иждивением подрядчика

Договор подряда иждивением подрядчика схематично выглядит иначе:

Исполнитель самостоятельно закупает сырье (материалы) у поставщиков, определяя объемы, периодичность закупа и неся ответственность за качество купленного сырья. Заказчик только подает заявки «Производству» и получает от него к назначенному сроку продукцию, готовую для отгрузки в адрес покупателей.

При такой модели договора стоимость сырья учитывается в расценках на выполнение подрядных работ, а значит вознаграждение «Производства» пропорционально увеличивается. По сути размер вознаграждения по договору подряда иждивением подрядчика должен быть соизмерим с ценой обычной перепродажи товаров по договорам поставки.

При таком варианте построения взаимоотношений «Производство», скорей всего, не получит возможности применять специальные налоговые режимы.

Заключение того или иного договора подряда зависит от результата (эффекта), который хотят достичь собственники при разделении операционного и производственного бизнес-процессов.

Если нужно обезопасить «Производство» от рисков операционной деятельности, то на помощь приходит договор переработки давальческого сырья. «Производство» становится безрисковым субъектом с единственным контрагентом - «Торговым домом». Риски, связанные с предъявлением претензий покупателями по несвоевременной оплате, налоговыми органами - в связи с взаимоотношениями с поставщиками, не коснутся «Производство».

При желании защитить операционную компанию от претензий поставщиков, рисков выявления среди них недобросовестных контрагентов заключается договор подряда иждивением подрядчика. Ведь тогда с поставщиками взаимодействует непосредственно «Производство», и на него падают все связанные с ними риски.

Так, в зависимости от выбранного вида подряда обеспечивается независимость и стабильность производственной или операционной составляющей бизнеса.

Организационная структура бизнеса

Кроме того, на выбор модели договора накладывает ограничение организационная структура бизнеса.

Предположим, в бизнесе несколько направлений производства, находящихся на разных производственных площадках, и один отдел продаж. Договор переработки давальческого сырья поможет связать между собой обособленные в отдельные субъекты производственные направления и торговую компанию, не разрушая организационную структуру бизнеса.

Возможна и другая ситуация - отдел закупа неотделим от производства. В таком случае отношения между «Торговым домом» и «Производством» целесообразно урегулировать договором подряда иждивением подрядчика.

Характерной особенностью договор подряда независимо от его вида (иждивением подрядчика или заказчика) является то, что в целях сертификации продукции Заказчик - «Торговый дом» сохраняет за собой статус производителя продукции. Ведь именно он является инициатором производства и приобретает первичное право собственности на продукцию. Поэтому Заказчик самостоятельно получает на нее все необходимые сертификаты. В этикетках на товарах при этом стоит указывать: изготовлено «Производством» по заказу «Торгового дома».

Не стоит упускать из внимания и структуру затрат производственного подразделения, которая должна учитываться при выборе системы налогообложения. И, конечно, в первую очередь встает вопрос о соотношении потенциальной экономии на страховых взносах при УСН и НДС, право на вычет которого будет утрачено (как минимум, с величины коммунальных затрат). Попытаемся сформировать алгоритм для расчета:

Статьи затрат | Учитываем на УСН, тыс.руб./год | Учитываем на ОСН, тыс.руб./год |

ФОТ. Всегда без НДС | 22800 | 22800 |

Страховые взносы | 5016 | 7296 |

Коммунальные платежи | 4800 | 4076 вычет НДС 724 |

Прочие затраты (без НДС): клининг, охрана, мелкие ремонты и пр. | 10000 | 10000 |

Амортизация | 150 | 150 |

Итак, Производство действительно утратит возможность принимать к вычету НДС в составе коммунальных услуг. Полная сумма услуг будет включена в затраты. Поэтому действительные «потери» составят (100 - ставка УСН) % от величины «входящего» НДС. Допустим, в нашем регионе ставка УСН для объекта «доходы минус расходы» составляет 10 %.

НДС в составе коммунальных услуг = 724 тыс.руб./год.

90 % от этой величины = 651,6 тыс.руб./год.

При этом экономия на страховых взносах составит 2280 тыс.руб./год.

Сравнивая потенциальную экономию на страховых взносах и «потери» на НДС, получаем положительную разницу: (2280-651,6) = 1628,4 тыс.руб./год.

Конечно, в каждом разделении бизнес-процессов налоговики пытаются выявить схему искусственного дробления бизнеса.

Что говорят налоговики про дробление бизнеса

О таких намерениях свидетельствует, в частности, выпущенное ФНС России письмо от 11.08.2017 г. № СА-4-7/15895@, посвященное установлению фактов получения необоснованной налоговой выгоды путем формального разделения бизнеса. Ни в коем случае, как бы ни хотелось обособить производственную деятельность и перевести ее на упрощенную систему налогообложения, нельзя:

- дробить единый производственный процесс между несколькими субъектами с формальным перераспределением персонал. Тем более, когда явно численность производственного персонала и размер выручки производства близки или превышают предельные значения, установленные для упрощенной системы налогообложения;

- создавать две и более производственные компании, осуществляющие одинаковые виды производственной деятельности. Особенно, если все производственные сотрудники трудоустроены в одной компании, а у другой отсутствуют необходимые кадровые ресурсы либо те же лица работают по совместительству. Также следует учитывать, что обособление или создание второй производственной компании сразу перед расширением производственных мощностей и/или увеличением численности персонала может вызвать у налоговых органов подозрения.

- делить производство между двумя производственными компаниями, использующими единое производственное помещение, оборудование и транспортные средства.

- Дополнительными доказательствами фиктивного заключения договора переработки давальческого сырья могут стать следующие обстоятельства:

- осуществлении производственной компанией самостоятельной реализации аналогичной продукции наряду с операционной компанией при отсутствии раздельного учета сырья и продукции;

- отсутствие самостоятельности производственного субъекта, полная его подконтрольность операционной компании при принятии управленческих решений, использование номинальных лиц в качестве учредителей и/или руководителя «Производства», которые не могут пояснить важнейшие особенности деятельности.

Стоит напомнить, что сама по себе взаимозависимость не является признаком, прямо свидетельствующим о наличии схемы «дробления бизнеса». Более того, многократно подтверждено высшими судебными инстанциями, что разграничение производственной и сбытовой деятельности соответствует хозяйственной практике.

- единые службы, осуществляющие ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, юридическое сопровождение, сотрудники которых воспринимают и Торговый дом, и Производство как единый бизнес;

- отсутствие документального оформления процесса исполнения договора (заявок, актов передачи сырья и/или готовой продукции, отчетов Исполнителя).

Как видим, выбор той или иной модели договора подряда осуществляется в каждом конкретном случае исходя из особенностей организационной структуры бизнеса, бизнес-процессов и желаемых собственниками результатов. Благодаря выбранному типу договора подряда мы можем отвести риски либо от «Производства», либо от операционной компании. И в качестве бонуса при договоре переработки давальческого сырья получить налоговый эффект. Однако не нужно забывать при этом, что налоговая выгода не может быть самоцелью.

Комментарии

1Приятным бонусом здесь выступает повышенное внимание налоговиков и отказ покупателей заключать договоры с посреднической фирмой без производственных мощностей.