Важные нюансы договора комиссии

Договор комиссии (ст. 990 ГК) — это договор между комиссионером и комитентом, по которому комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Права и обязанности по таким сделкам приобретает комиссионер, несмотря на то, что комитент мог быть назван в сделке или вступить с третьим лицом в непосредственные отношения по исполнению сделки.

Договор комиссии может быть заключен на определенный срок или без указания срока его действия, с указанием или без указания территории его исполнения.

Комитент обязан выплатить комиссионное вознаграждение комиссионеру (ст. 991 ГК).

Если в договоре не указан размер вознаграждения или порядок его уплаты, то вознаграждение уплачивается после его исполнения в размере, определяемом в соответствии с пунктом 3 статьи 424 настоящего Кодекса.

Если договор комиссии не был исполнен по причинам, зависящим от комитента, комиссионер сохраняет право на комиссионное вознаграждение, а также на возмещение понесенных расходов.

Право собственности на вещи, являющиеся предметом комиссии, принадлежат комитенту. Комиссионер отвечает за сохранность находящегося у него имущества комитента (п. 1 ст. 996, п. 1 ст. 998 ГК).

После выполнения поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Если у комитента имеются возражения по отчету, он должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета (либо в иной срок, указанный в соглашении). В противном случае отчет считается принятым (ст. 999 ГК).

Комитент обязан уплатить комиссионеру комиссионное вознаграждение, а также возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы (ст. 1001 ГК).

В случае совершения сделки на более выгодных условиях, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (ст. 992 ГК).

Порядок отражения в 1С: Бухгалтерии предприятия ред. 3.0 операций по импорту товаров через комиссионера в учете у комитента

Приведем условный пример:

Организация ООО «ПРЕДПРИЯТИЕ» заключила договор комиссии с ООО «Комиссионер». По договору комиссии комиссионер должен приобрести у иностранного поставщика Turkey Group LTD товар — оборудование промышленное, уплатить таможенные платежи, оформить декларацию на товары и передать товар и все сопутствующие документы комитенту.

В соответствии с условиями договора, комиссионер участвует в расчетах, выступает от своего имени, но за счет комитента. Вознаграждение посредника за совершенную сделку составляет 5% от стоимости приобретенных товаров.

Для возможности ведения комиссионной торговли и импорта, необходимо сделать настройки в справочнике «Функциональность программы» (вкладка «Главное» — «Настройки» — «Функциональность программы»):

Далее нужно установить галочки для значений:

«Приобретение товаров или услуг через комиссионеров (агентов)» на закладке «Комиссионная торговля»;

«Импорт товаров, в том числе из ЕАЭС» на закладке «Внешняя торговля».

В договоре с комиссионером нужно выбрать вид договора «С комиссионером (агентом) на закупку». В рамках данного договора ООО «Предприятие» будет осуществлять все взаиморасчеты с комиссионером:

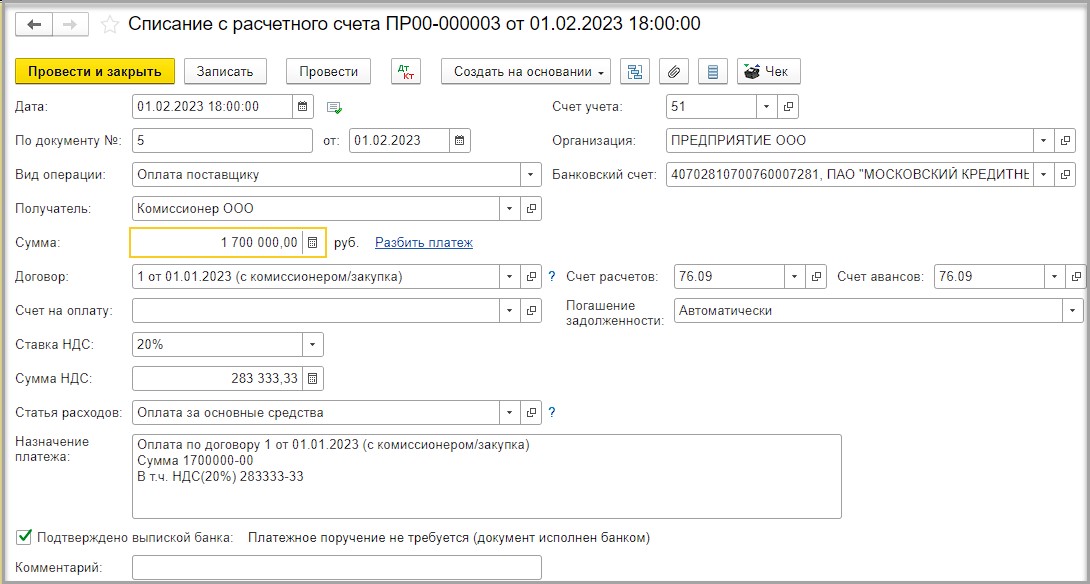

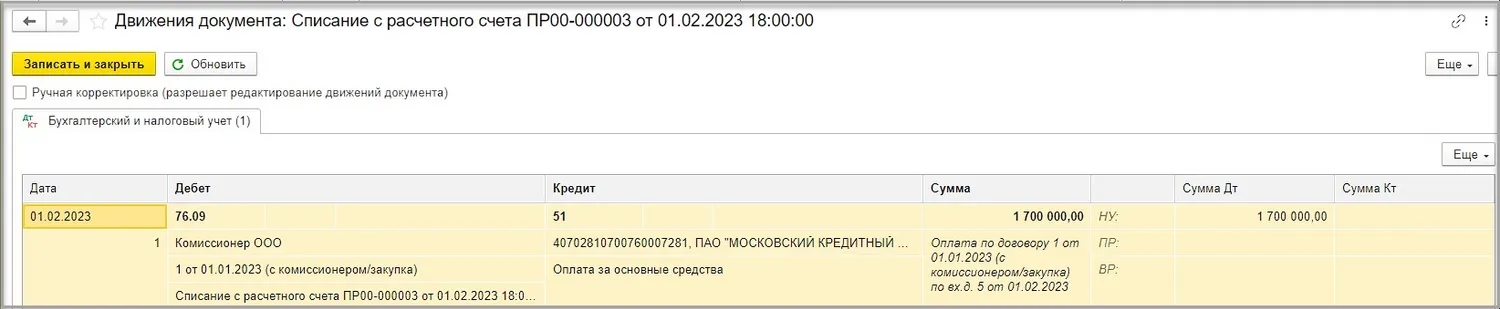

01.02.2023 г. ООО «Предприятие» перечисляет комиссионеру 1 700 000,00 рублей на приобретение товаров, уплату таможенных платежей и комиссионное вознаграждение:

В проводках мы видим следующую запись:

ДТ 76.09 – КТ 51 — перечислены денежные средства комиссионеру.

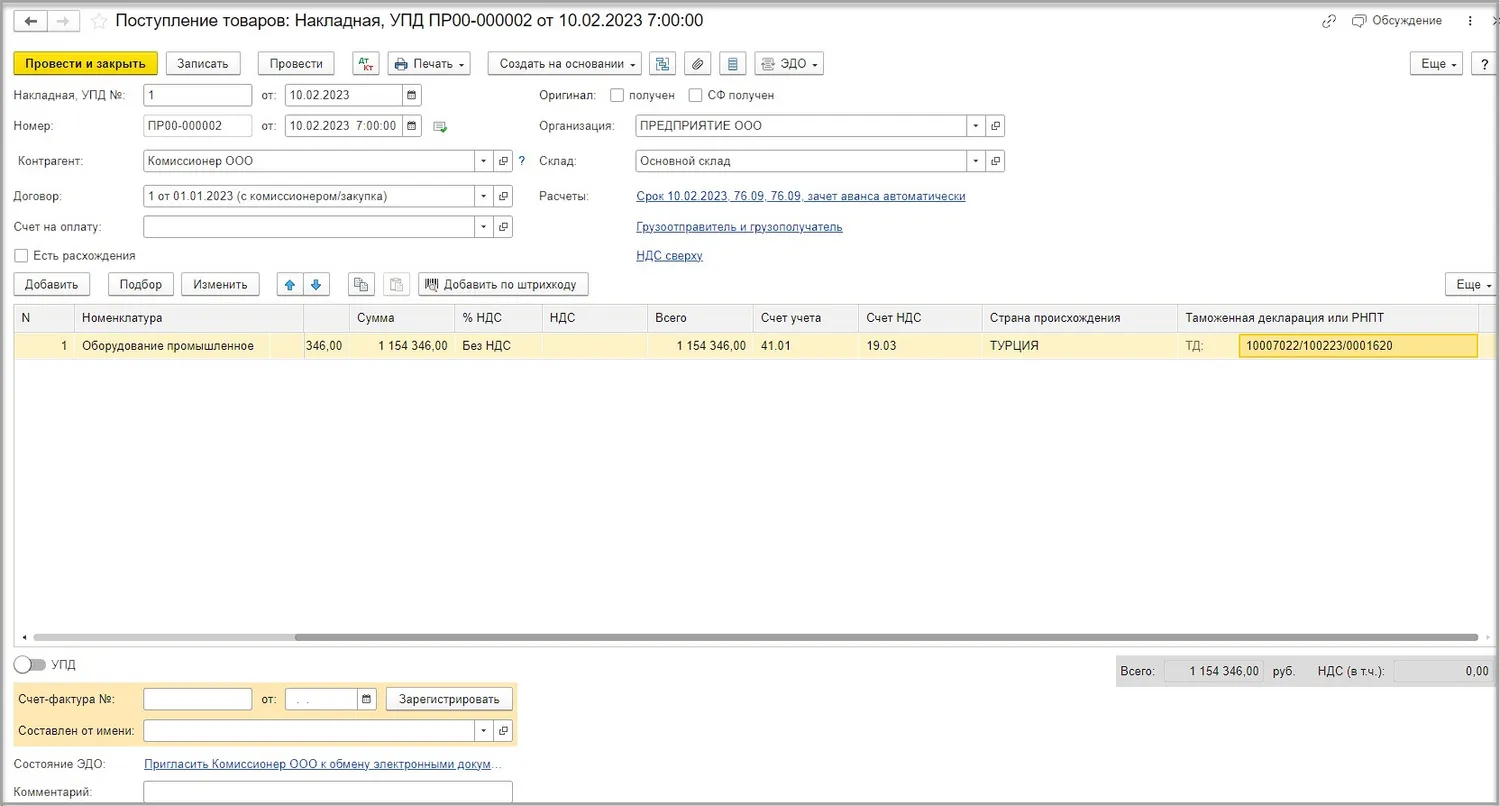

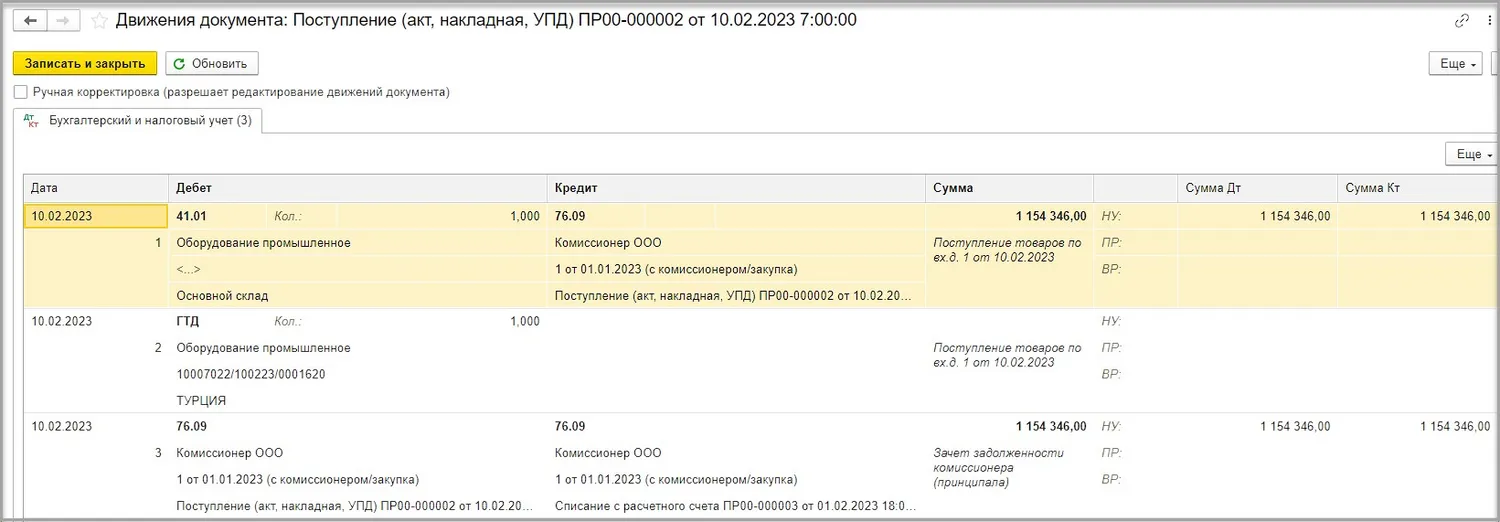

На основании предоставленных комиссионером документов комитент проводит в учете поступление товара 15 000,00 EUR по курсу на 03.02.2023 76,9564 (данные о курсе предоставлены комиссионером на дату перечисления иностранному поставщику) = 1 154 346,00 рублей:

В движениях документа видим следующие проводки

ДТ 41.01 – КТ 76.09 – поступили товары от комиссионера;

ДТ ГТД – внесена запись в справочник ГТД;

ДТ 76.09 – КТ 76.09 – зачет аванса комиссионера.

В отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления, импортер-декларант уплачивает таможенные платежи, к которым относятся: ввозная таможенная пошлина; НДС; акцизы (при ввозе подакцизных товаров); таможенные сборы за совершение таможенных операций (п. 1 ст. 46, п. 1 ст. 47, ст. 50, пп. 1 п. 1 ст. 135 ТК ЕАЭС, глава 8 закона от 03.08.2018 № 289-ФЗ).

Обязанность по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, возникает у декларанта с момента регистрации таможенным органом декларации на товары (п. 1 ст. 136 ТК ЕАЭС).

Так как декларантом в нашем примере выступает комиссионер, то ДТ оформляется на его имя.

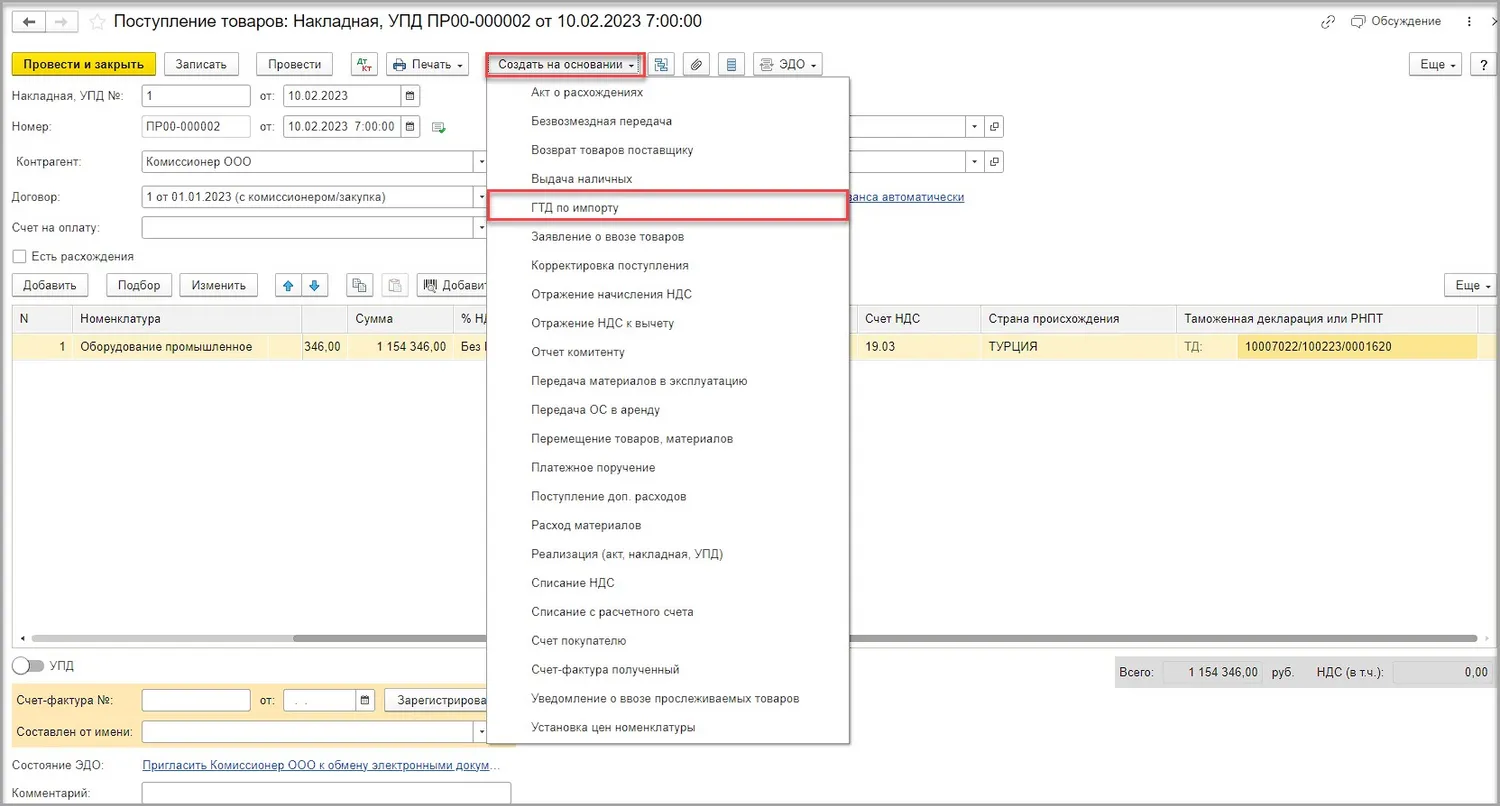

На основании данной ДТ, комитент отражает у себя в учете все таможенные платежи. Для этого на основании документа «Поступление (акт, накладная, УПД) вводится документ «ГТД по импорту»:

На вкладке «Главное» заполним следующие сведения:

в поле «от» укажем дату ДТ;

в поле «Таможня» укажем наименование таможенного органа, который оформил ДТ;

в поле «Номер ГТД» укажем номер из первой строки графы А ДТ;

в поле «Депозит» укажем отдельный договор для комиссионера, чтобы не путать расчеты по ЕЛС с таможней;

в поле «Таможенный сбор» укажем сумму таможенного сбора (согласно постановлении Правительства от 26.03.2020 № 342).

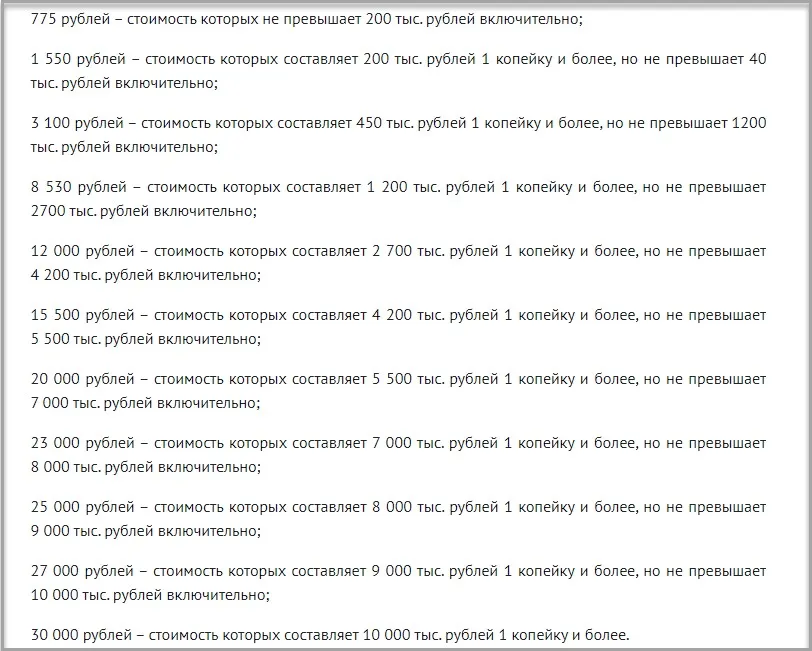

Важно! Таможенный сбор — обязательный платеж, который взимают за услуги таможенного контроля и оформления. Сбор уплачивают на счета таможенной службы, в которую прибывают грузы для оформления.

Сумму таможенного сбора определяют в рублях и перечисляют в следующие сроки:

за таможенные операции — до выпуска товаров;

за таможенное сопровождение — до начала сопровождения;

за хранение товаров — до фактической выдачи товаров со склада таможни.

Приведем перечень ставок и базу исчисления таможенных сборов (постановление Правительства от 26.03.2020 № 342):

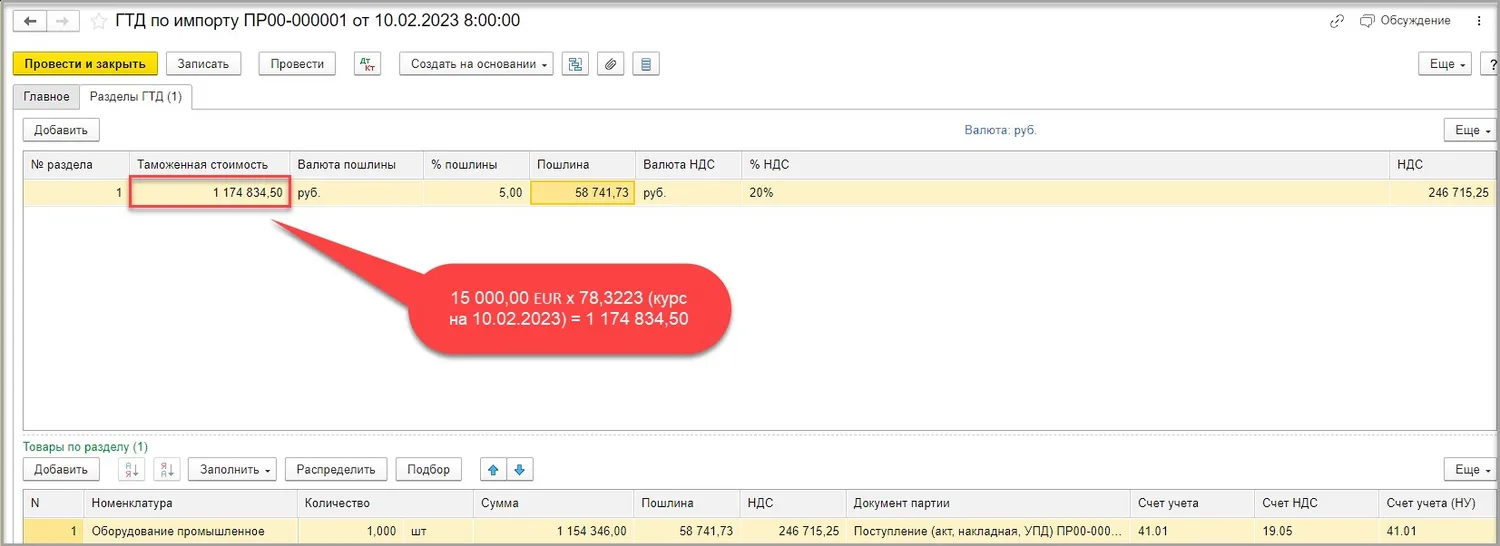

На закладке «Разделы ГТД» документа «ГТД по импорту» заполняются сведения о ввозимых товарах по каждому разделу ТД.

В графе «Таможенная стоимость» указываем таможенную стоимость товаров из раздела ТД, рассчитанную следующим способом: 15 000,00 EUR х 78,3223 (курс на 10.02.2023) = 1 174 834,50 рублей.

Важно! Таможенная стоимость – это база для расчёта таможенной пошлины, НДС, акцизов и других сборов.

Всего существует 5 методов определения таможенной стоимости (ст. 39—44, гл.5 ТК ЕАЭС):

метод по стоимости сделки с ввозимыми товарами;

метод по стоимости сделки с идентичными товарами;

метод по стоимости сделки с однородными товарами;

метод вычитания;

метод сложения.

Основной метод — метод по стоимости сделки с ввозимыми товарами. Если его нельзя применить, то используют другие.

Если при определении таможенной стоимости товаров требуется произвести пересчет иностранной валюты в валюту государства-члена, такой пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством этого государства-члена (далее — курс валют), действующему на день регистрации таможенным органом таможенной декларации, если иное не установлено настоящим Кодексом (п.8, ст.38 ТК ЕАЭС).

В графе «% пошлины» — ставку ввозной таможенной пошлины (если она установлена), предположим, что в нашем примере взимается пошлина в размере 5%.

В графе «Пошлина» — сумму таможенной пошлины, которая после заполнения графы «% пошлины» рассчитывается автоматически. В случае, если таможенная пошлина установлена законодательством не в процентном отношении, а в виде фиксированной величины, необходимо вручную указать в графе «Пошлина» конкретную сумму, рассчитанную в соответствии с установленным порядком.

Важно! Таможенная пошлина — обязательный платеж в федеральный бюджет, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Таможенного союза и в иных случаях, определенных в соответствии с международными договорами государств — членов Таможенного союза и (или) законодательством РФ (ст.5 закона от 21.05.1993 № 5003-1 (ред. от 27.04.2023) «О таможенном тарифе»).

Для исчисления ввозных таможенных пошлин применяются ставки Единого таможенного тарифа Евразийского экономического союза (утверждены Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80).

В графе «% НДС» — ставку НДС;

В графе «НДС» — сумму НДС, которая рассчитывается автоматически после указания таможенной стоимости и суммы таможенной пошлины.

В табличной части «Товары по разделу» будут заполнены данные из документа – основания.

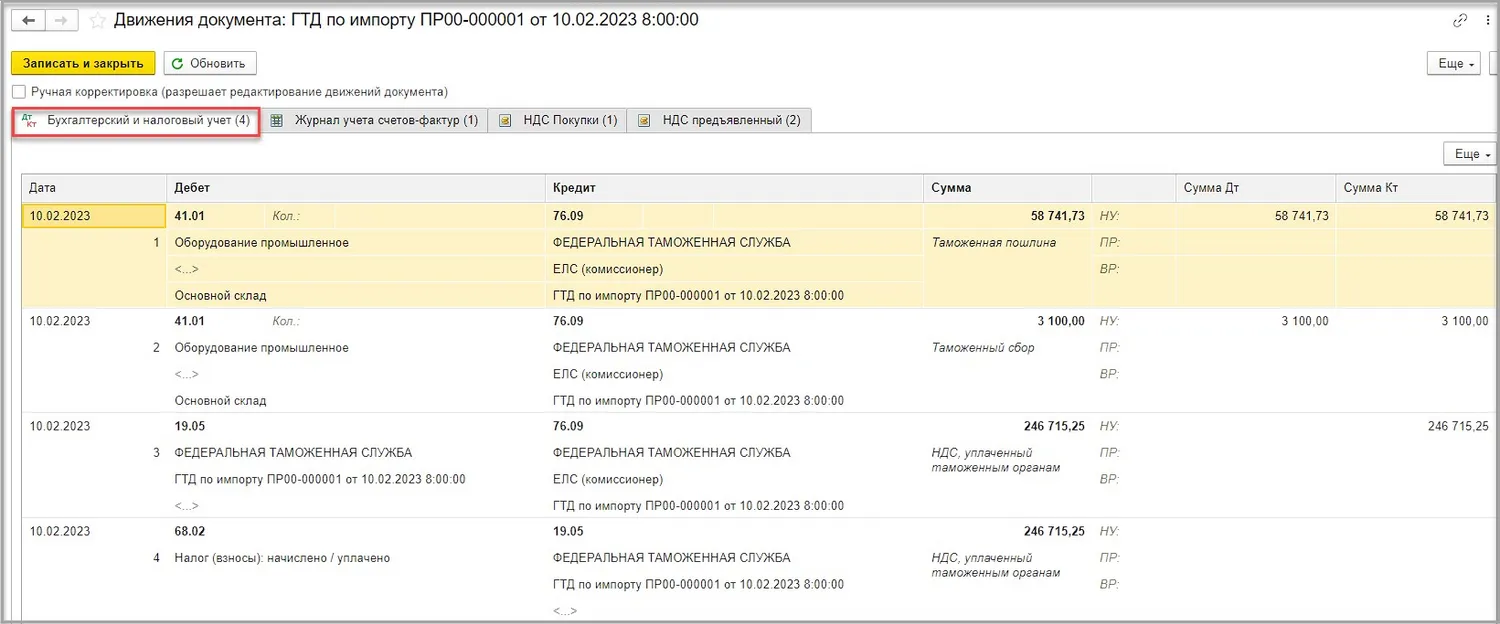

В движениях документа мы видим следующие проводки:

ДТ 41.01 – КТ 76.09 – в стоимости товара учтена таможенная пошлина;

ДТ 41.01 – КТ 76.09 – в стоимости товара учтен таможенный сбор;

ДТ 19.05 – КТ 76.09 – учтена сумма НДС, уплаченная в составе таможенных платежей;

ДТ 68.02 – КТ 19.05 – принята к вычету сумма НДС, уплаченная в составе таможенных платежей.

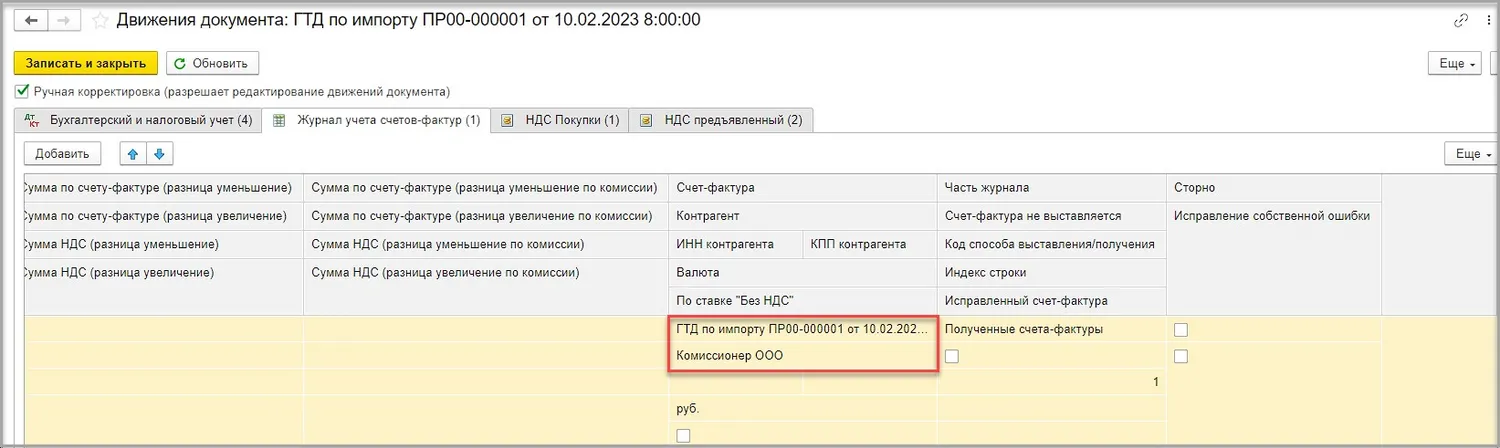

Так как нам необходимо, чтобы в книгу покупок у нас попали верные данные о продавце, произведем небольшую корректировку в регистре сведений «Журнал учета счетов-фактур».

Поставим флажок в строке «Ручная корректировка» и заменим название таможенного органа на наименование иностранного поставщика товаров Turkey Group LTD:

Запись в регистре «НДС покупки» означает, что по «ввозному» НДС выполнены все условия для принятия к вычету и НДС попадет в книгу покупок:

Так же проверим записи в регистре накопления «НДС предъявленный».

Видим 2 записи с видом «Приход» и «Расход»:

Что касается вычета НДС, то:

суммы НДС, уплаченные налогоплательщиком при ввозе товаров на территорию РФ в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежат вычету в случае использования ввезенных товаров для осуществления операций, признаваемых объектами налогообложения НДС (п. 2 ст. 171 НК);

основанием для налогового вычета служит декларация на товары, а также документы, подтверждающие фактическую плату суммы НДС (п. 1 ст. 172 НК, пп. «е» п. 6 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011 № 1137, далее — Постановление № 1137).

при ввозе товаров на территорию РФ и уплаты суммы НДС комиссионером (агентом) право на вычет суммы НДС, уплаченной в составе таможенного платежа, возникает у комитента после принятия на учет приобретенных товаров на основании документов, подтверждающих уплату налога комиссионером (агентом), а также таможенной декларации (ее копии) на ввозимые товары, полученной от комиссионера (агента) (письмо Минфина от 04.09.2018 № 03-07-08/62931, от 12.04.2017 № 03-07-08/21708).

Комиссионер в течение 5 дней с даты оказания услуги должен предоставить отчет комиссионера о закупках и выставить комитенту счет-фактуру на сумму своего вознаграждения. Данный счет-фактуру комиссионер регистрирует у себя книге продаж, но не регистрирует в журнале счетов-фактур (п. п. 3, 20 Правил ведения книги продаж, п. 1(2)Правил ведения журнала учета счетов-фактур).

Полученный счет-фактуру на вознаграждение комитент также регистрирует в книге покупок (п. п. 1, 3 ст. 168, п. п. 1, 3 ст. 169 НК, п. 11 Правил ведения книги покупок, утв. Постановлением № 1137).

Что касается комиссионного вознаграждения, то:

в бухгалтерском учете сумму комиссионного вознаграждения (без НДС) и сумму расходов комиссионера по хранению товаров (без НДС) комитент может учесть в фактической себестоимости покупных товаров (пп. «г» п. 3, п. п. 9, 11, пп. «а» п. 12 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина от 15.11.2019 № 180н);

в налоговом учете сумма комиссионного вознаграждения, так же как агентское вознаграждение, учитывается в стоимости товаров, если она формируется с учетом расходов на их приобретение, или отдельно от нее (пп. 3 п. 1 ст. 264, ст. 320 НК).

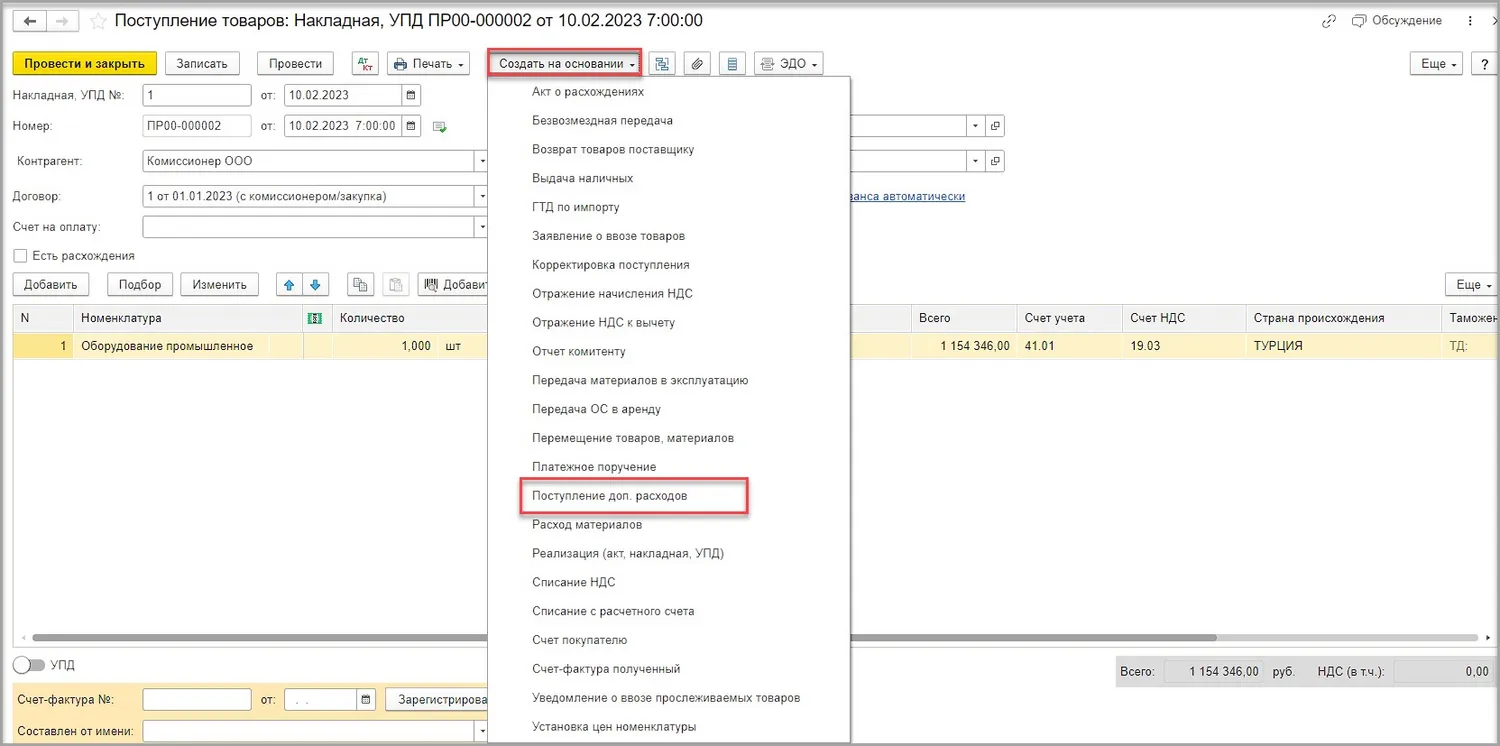

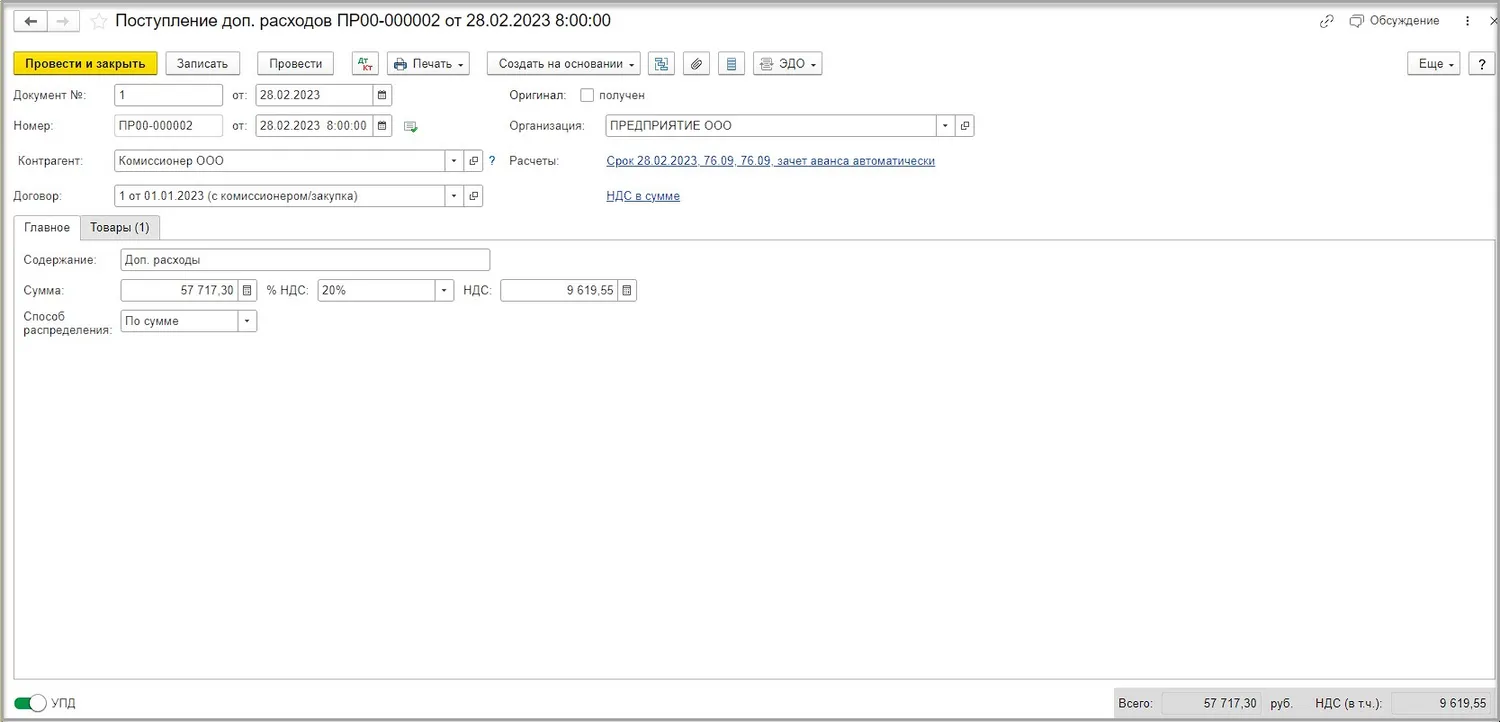

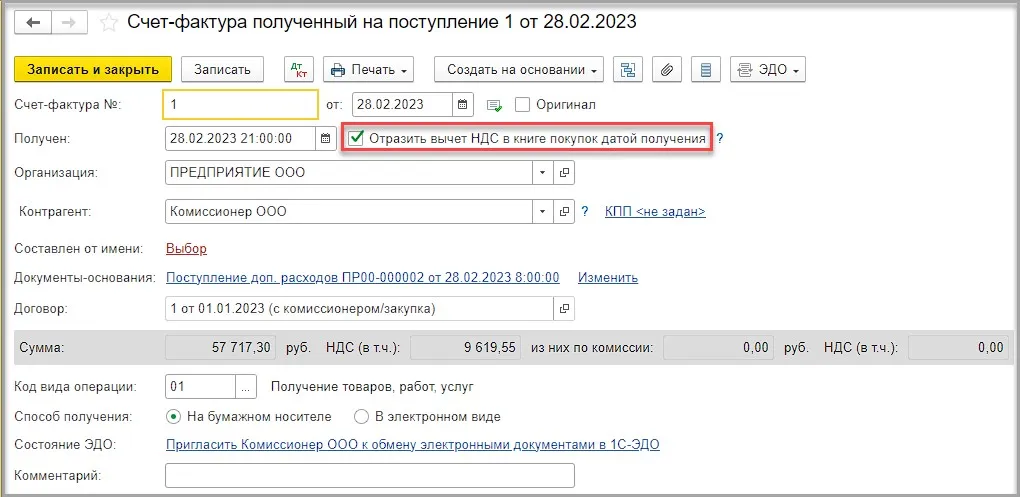

Проведем в учете сумму комиссионного вознаграждения документом «Поступление доп. расходов», который введем на основании документа «Поступление товаров»:

По условиям договора сумма комиссионного вознаграждения составляет 5% от стоимости товаров: 1 154 346,00 х 5% = 57 717,30, в т.ч. НДС 20% 9619,55:

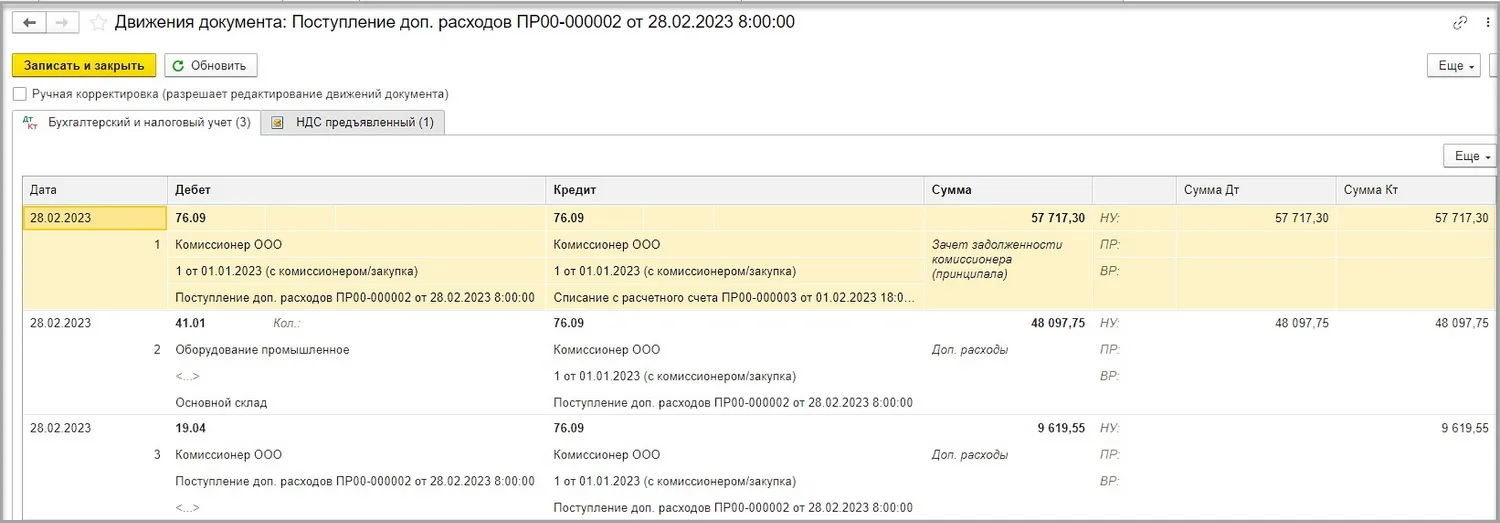

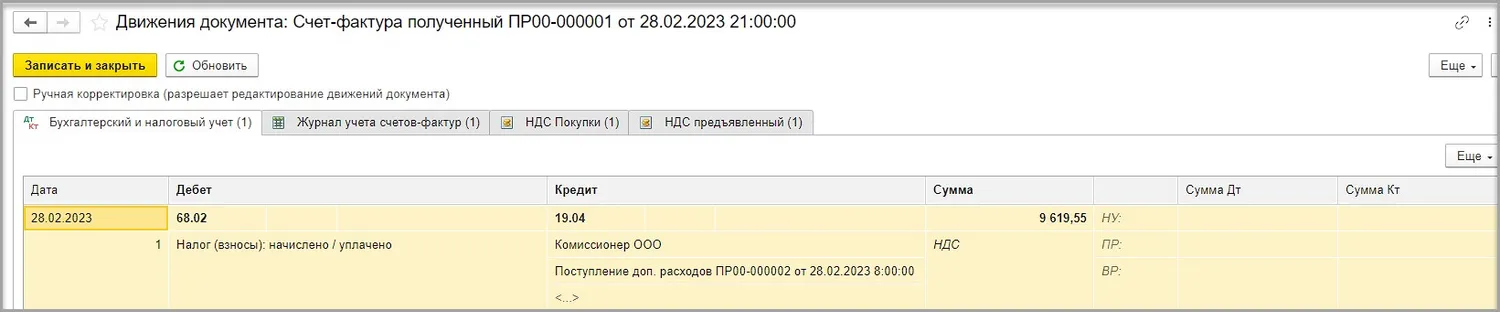

В движениях документа мы видим следующие проводки:

ДТ 76.09 – КТ 76.09 – зачет аванса комиссионеру;

ДТ 41.01 – КТ 76.09 – сумма комиссионного вознаграждения учтена в стоимости товара;

ДТ 19.04 – КТ 76.09 – учтена сумма НДС с комиссионного вознаграждения.

Так как мы поставили галочку в счете-фактуре «Отразить в книге покупок», то в проводках документа мы видим сумму НДС к вычету:

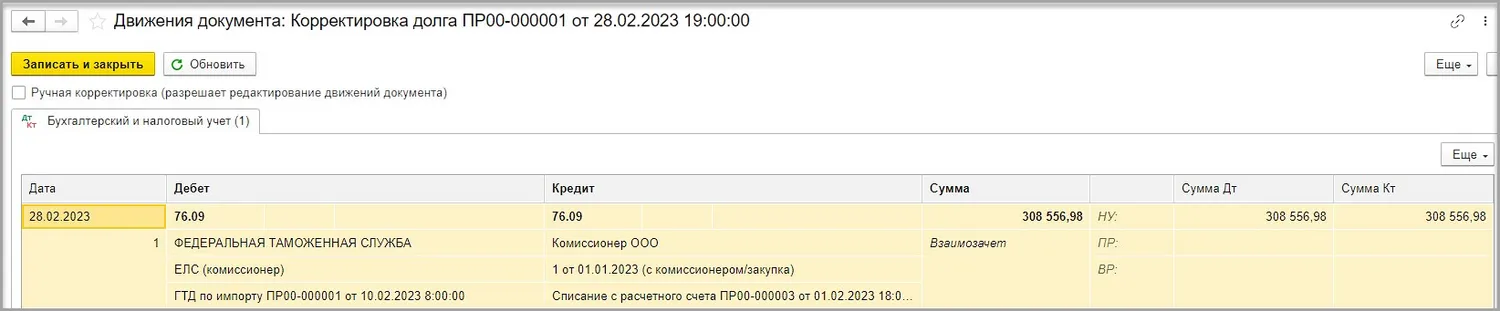

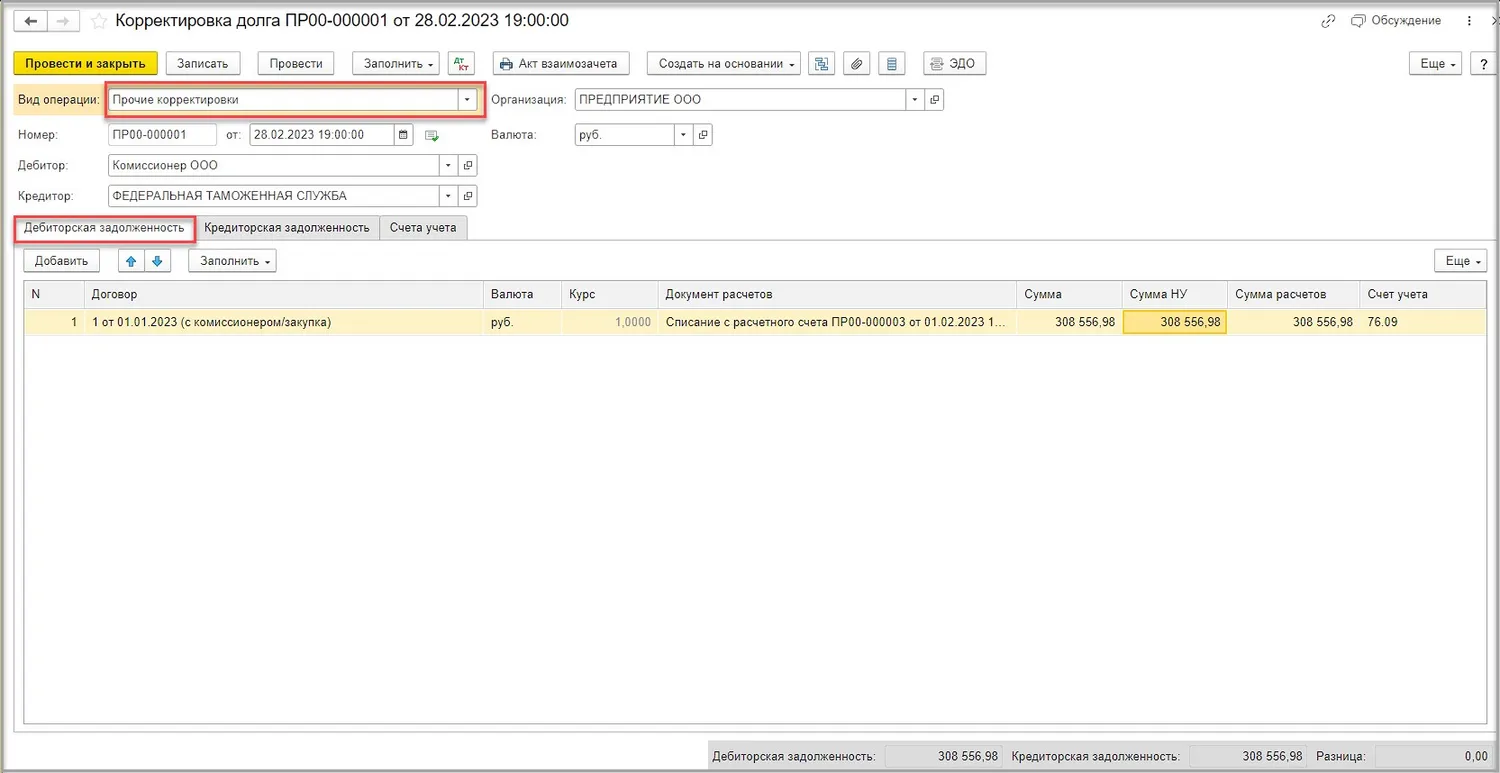

Так как уплату таможенных платежей произвел комиссионер, то нам нужно взаимно зачесть эту уплату и документ «ГТД по импорту». Для этого мы воспользуемся документом «Корректировка долга».

Вид операции укажем «Прочие корректировки».

В поле «Дебитор» укажем комиссионера.

В поле «Кредитор» — таможню.

Заполним табличную часть на вкладке «Дебиторская задолженность»: укажем договор, документ расчетов и сумму:

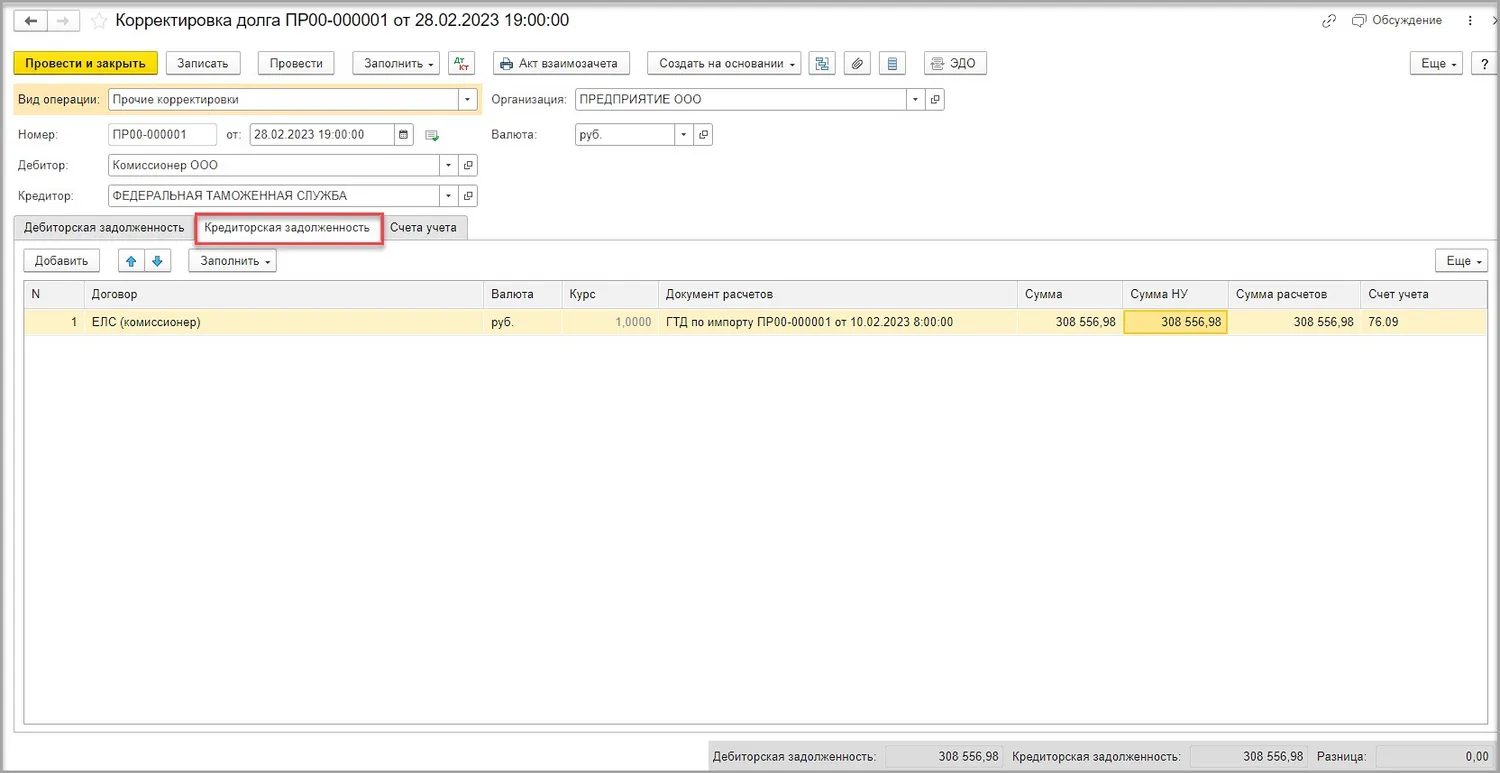

Затем заполним табличную часть на вкладке «Кредиторская задолженность»: укажем договор, документ расчетов и сумму:

В проводках видим взаимный зачет задолженности между комиссионером и таможней:

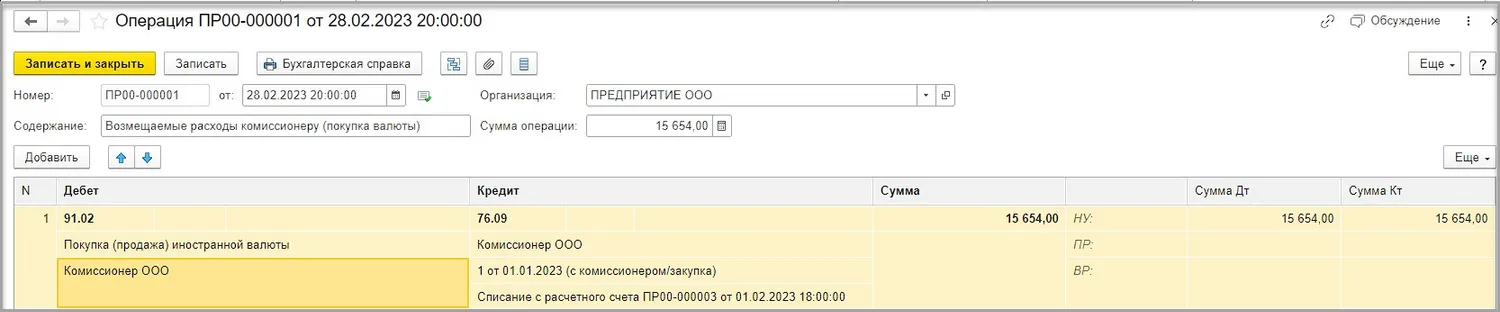

Представим ситуацию, что наш комиссионер понес определенные убытки при покупке валюты для уплаты стоимости товаров иностранному поставщику- при покупке валюты в банке курс продажи валюты был больше, чем курс ЦБ. Комиссионер предоставил все необходимые справки.

Согласно договора, комитент должен возместить все понесенные расходы комиссионеру. Отразим возмещение убытков комиссионеру операцией вручную:

ДТ 91.02 — КТ 76.09 – учтена в расходах сумма понесенных комиссионером расходов в виде разницы в сумме отклонения курса продажи иностранной валюты от официального курса ЦБ в размере 15 564,00 рубля (15 000,00 EUR х (78,0000 - 76,9564)), где 76,9564 — курс ЦБ на дату покупки иностранной валюты, а 78,0000 — курс продажи иностранной валюты).

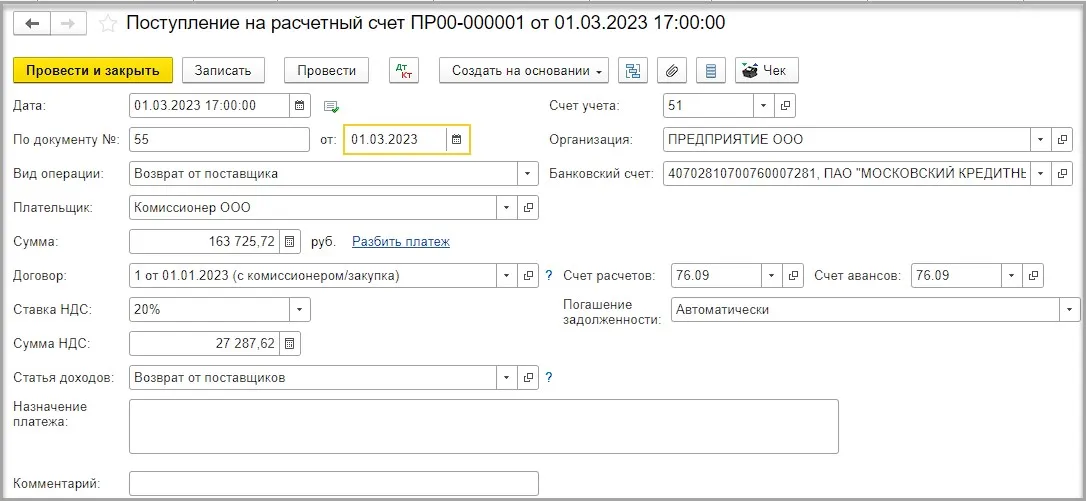

Итак, после отражения в учете всех расходов, согласно отчета комиссионера, за комиссионером осталась задолженность в сумме 163 725,72 рубля:

Данную сумму комиссионер возвращает комитенту:

В книге покупок за 1 квартал 2023 года у ООО «Предприятие» будут две записи:

Таможенная декларация 10007022/100223/0001620 от 10.02.2023 – на сумму НДС, уплаченную в составе таможенного платежа при ввозе иностранных товаров на территорию РФ через комиссионера ООО «Комиссионер», в размере 246 715,25 руб. с кодом вида операции «20»;

Счет-фактура №1 от 28.02.2023 — на сумму НДС, предъявленную комиссионером ООО «Комиссионер» по вознаграждению, в размере 9 619,55 руб. с кодом вида операции «01».

Начать дискуссию