Банковский сектор: консолидация или концентрация?

После периода быстрого роста структура банковского сектора стабилизировалась. Госбанки, сумевшие расширить свое присутствие на рынке корпоративного кредитования, во втором квартале этого года прекратили опережающий рост.

Макроэкономические этюды Натальи Орловой

После периода быстрого роста структура банковского сектора стабилизировалась. Госбанки, сумевшие расширить свое присутствие на рынке корпоративного кредитования, во втором квартале этого года прекратили опережающий рост.

Стратегия иностранных банков сводится к удержанию доли рынка. Существенное падение котировок банковских акций не дает возможности рассчитывать на активные слияния и поглощения в банковской среде, поэтому сокращение числа банков будет по-прежнему происходить умеренными темпами. Если в первом полугодии 2008 года в центре внимания был уровень ликвидности банковской системы, то во втором полугодии фокус смещается к вопросу качества заемщиков, в частности в строительном секторе.

Присутствие госбанков стабилизировалось

После бурного роста в конце 2007 – начале 2008 года на банковском рынке наступил период стабилизации. Можно подводить итоги изменений, которые произошли в структуре рынка по основным игрокам.

Показательно, что доля пяти крупнейших госбанков1 в общих активах банковского сектора за последние полтора года фактически не изменилась и по-прежнему составляет около 44%. Но изменение конъюнктуры финансовых рынков, то есть невозможность заимствовать за рубежом и, как следствие, рост спроса на внутренние кредиты, позволило госбанкам совершить рывок и активно увеличить долю на рынке кредитования. Этому способствовали их высокая обеспеченность депозитами физических лиц, высокий уровень рейтингов, позволяющий привлекать долговые обязательства из-за рубежа, и достаточный уровень ликвидных активов, который делал их слабо уязвимыми в условиях сжатия ликвидности. В результате, когда в III–IV квартале 2007 года многие российские банки были вынуждены приостановить кредитование и создавать резервы ликвидности, доля госбанков на рынке корпоративного кредитования взлетела с 50,6% в июне 2007 года до 55,3% в декабре 2007 года. Во втором квартале 2008 года доля госбанков в общем объеме корпоративных кредитов остается на уровне 55,8%. А вот на рынке розничного кредитования их доля поменялась не так сильно и составляет только 41% по состоянию на июнь 2008 года против 38,4% в третьем квартале 2007 года. При этом эта динамика в основном объясняется активным ростом розничного бизнеса ВТБ.

Важно отметить, что статистика по доле на рынке розничных депозитов в июне представляется несколько искаженной в результате внесения крупного депозита в 2,7 млрд долларов в Росбанк. За вычетом этой суммы из общего объема частного привлечения, доля Сбербанка на рынке розничных депозитов составляет не 50,0%, а 50,5%, так что разговоры о том, что крупнейший банк страны быстро теряет долю рынка, представляются несколько преувеличенными. В целом, с поправкой на депозит в Росбанке, по состоянию на июнь 2008 года госбанки контролировали 59,8% рынка розничных депозитов (см. табл. 1).

В ближайшие месяцы государственные банки вряд ли смогут активно наращивать свое присутствие на рынке. Недавнее решение ЦБ РФ о повышении ставки отчисления в ФОР, в наибольшей степени коснувшееся резервирования по внешнему долгу, снижает привлекательность внешнедолгового финансирования, к которому прибегали ВТБ и Россельхозбанк. Кроме того, даже если доля государственных банков на рынке розничных сбережений снижается не так быстро, как это показывает официальная статистика, тем не менее высокий уровень инфляции заставляет вкладчиков задуматься о реальной доходности их сбережений и предпочесть банки, предлагающие более высокий уровень ставок. Единственным сценарием, в результате которого госбанки смогут увеличить свое присутствие в банковском секторе, может быть повторение проблем с ликвидностью в октябре-ноябре 2008 года, которое пока выглядит как маловероятное событие.

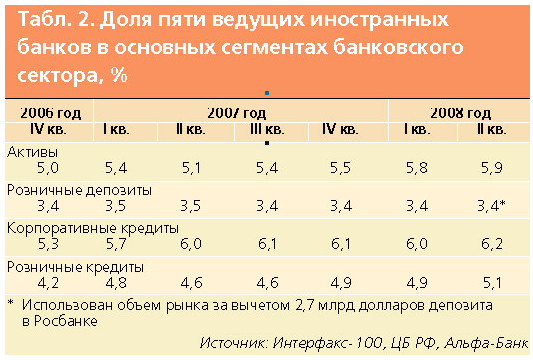

Что касается иностранных банков, то, как и в предыдущие периоды, они продолжают сохранять достаточно консервативную позицию. Незначительное увеличение их доли на рынке розничных и корпоративных кредитов во втором квартале 2008 года отражает улучшение конъюнктуры международных рынков и возможность иностранных банков привлечь дополнительные ресурсы для финансирования своего роста в России (см. табл. 2). Тем не менее пока не приходится говорить о том, что иностранные игроки могут стать центром концентрации банковских активов.

Перспективы второго полугодия 2008 года связаны с двумя важными вопросами. Первый заключается в том, будет ли активизироваться консолидация банковского сектора так, как это происходит во многих странах. Второй круг вопросов касается темы качества кредитного портфеля российских банков и состояния их заемщиков. В частности, данные о замедлении темпов роста в строительном секторе заставляют многих задаться вопросом о финансовом состоянии этого сектора.

Медленные темпы консолидации банковского сектора сохранятся

Нестабильность мировых финансовых рынков ведет к новому раунду укрупнения и консолидации в мировой банковской системе. В условиях высокой конкуренции и труднопредсказуемых финансовых рынков консолидация банковских активов является естественным способом выжить. В России консолидация банков ожидается уже не один год, но происходит крайне медленными темпами.

Традиционно в странах развивающихся рынков консолидация была обусловлена тремя типами реформ — приходом иностранных банков, введением страхования депозитов и запуском пенсионной реформы. В России сформировавшаяся в 2003–2004 годах уверенность в скорой консолидации банковской системы возникла благодаря ожиданиям быстрого прихода иностранных банков на российский банковский рынок, что неминуемо привело бы к росту конкуренции. Однако этот процесс оказался совсем не таким активным, каким представлялся вначале — доля банков, которые более чем на половину контролируются иностранными акционерами, составляет около 12,6% в общих активах банковской системы. На рынке корпоративного и розничного кредитования эти банки занимают только 11,7%, на рынке розничного привлечения на их долю приходится всего 4,7%. За исключением нескольких крупных сделок, например приобретения ИнвестСбербанка венгерским банком OTP и консолидации контрольного пакета в Росбанке французским банком Societe Generale, большинство иностранных банков предпочитает сценарий органического роста. Медленный приход иностранных банков привел к тому, что процентные ставки и маржа банков оставались на достаточно высоком уровне, а уровень проникновения банковских услуг в экономике по-прежнему имеет большой потенциал роста.

Система страхования вкладов, запущенная в 2005 году, также не стала жестким фильтром для банковской системы. Хотя часть банков удалось оставить за пределами системы, тем не менее на данный момент в нее входит более девятисот банков, что существенно превышает 300–600 банков, число, которое многие представители ЦБ называли желаемым ориентиром. Пенсионная реформа также не создала дополнительных условий для консолидации банковского сектора, в значительной степени потому, что инфляция оставалась на достаточно высоком уровне и население предпочитает более доходные инструменты, нежели банковские депозиты. Население также склонно увеличивать потребление, а не сберегать, что очевидно привело к сохранению низкой доли розничных депозитов в банковских пассивах.

Изменения на мировых финансовых рынках, начавшиеся летом 2007 года, вряд ли создадут условия для нового витка консолидации. Скорее, наоборот. В первую очередь речь идет о том, что российский банковский сектор, безусловно, чувствителен к состоянию ликвидности, но в целом его фундаментальное состояние гораздо лучше по сравнению с банковскими системами других стран. Зависимость от внешнего долга достаточно незначительна, всего 17% от общих банковских активов, валютные риски минимальны. Инвестиции в ценные бумаги составляют только 10% от общего объема банковских активов и в основном приходятся на облигации. Кроме того, именно благодаря кризису на мировых рынках крупные корпоративные заемщики вернулись в Россию, в результате чего спрос на кредиты существенно вырос, а уровень конкуренции понизился. То же самое верно и для рынка розничных кредитов, где высокая инфляция поддерживает спрос, а банки сами вынуждены ужесточать требования к заемщикам, чтобы регулировать свои риски. Рост процентных ставок на рынке банковских услуг увеличил доходность многих банков.

Второе наблюдение заключается в том, что в предыдущие годы слияния и поглощения в банковском секторе отражали интерес банков-покупателей к выходу на рынок розничного кредитования. В первом полугодии 2008 года в первый раз за последние годы темпы роста розничного кредитования оказались ниже по сравнению с ростом корпоративного сегмента (см. табл. 3). Это означает, что на ближайшее время потенциал опережающего роста на сегменте розничных кредитов может быть ограничен. Одной из причин такого замедления является, без сомнения, желание банков ограничить риски и рост просроченной задолженности. Кроме того, крупные иностранные банки уже присутствуют на российском рынке, но в условиях мировой нестабильности их материнские компании вряд ли будут уделять большое внимание росту российского рынка. Вместе все эти факторы говорят о том, что интерес к приобретению розничных банков в России в ближайшее время будет низким.

Наконец, хотя конкуренция на кредитных рынках не так велика, но конкуренция за пассивы, фондирование существенно выросла. Потенциально поиск более диверсифицированных ресурсов мог бы стать причиной для активизации слияний и поглощений между российскими банками, в частности, в регионах. Но в реальности оказывается, что региональные банки еще меньше, чем московские, обеспечены ресурсами, но в еще большей степени, чем московские, нуждаются в источниках роста кредитного портфеля в силу роста экономической активности в регионах. Например, на долю региональных банков, по статистике «Интерфакса», приходится 21% общего кредитного портфеля российских банков, но только 17% привлечения от нефинансового сектора. При этом около 60% корпоративных и розничных депозитов в регионах сконцентрировано в балансах 20 крупнейших региональных банков. В результате очевидно, что, хотя московские банки сохраняют интерес к наращиванию своего регионального портфеля и к росту присутствия в регионах, возможности для слияния и поглощения на региональном уровне явно ограничены.

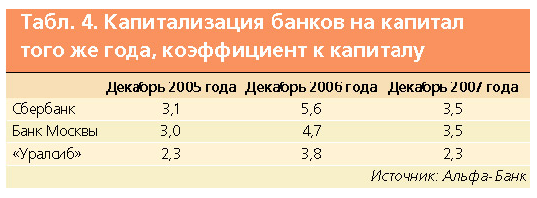

Дополнительным тормозом для слияния и поглощения является тот факт, что, несмотря на фундаментальную стабильность, стоимость банковских институтов на мировых и российском рынках существенно снизилась. Если еще в 2006 году капитализация банковских эмитентов превышала уровень капитала того же года в четыре-пять раз и по аналогичным уровням проходили и сделки слияния и поглощения в секторе, то на данный момент капитализация превышает капитал всего в два-три раза.

От проблем с ликвидностью к проблемам качества портфеля

В июне-июле состояние ликвидности банковского сектора существенно улучшилось. Во многом это произошло благодаря улучшению счета движения капитала. На смену оттоку капитала, наблюдавшемуся в первом квартале 2008 года и составившего 23 млрд долларов, во втором квартале пришел приток в размере 35 млрд долларов. Российские банки, пусть и не все, все же нашли возможность выйти на внешние рынки капиталов и возобновить заимствования. Решение ЦБ РФ о повышении ставки ФОР во многом объясняется именно этим притоком капитала в банковский сектор.

Как и в прошлом году, в октябре и ноябре 2008 года на межбанковском рынке опять может возникнуть напряженность, связанная с падением уровня ликвидности. Объем налоговых платежей в октябре будет превышать 1 трлн рублей и потребует поддержки банковской ликвидности как от ЦБ, так и от Минфина. Опыт налоговых платежей в апреле и июле свидетельствует о том, что у власти достаточно рычагов и желания поддерживать банковский сектор, но вопрос в том, как это повлияет на реальную экономику.

Поскольку с начала 2008 года российские банки продолжали наращивать кредиты темпами более 60% в годовом выражении при росте внутренней базы привлечения на 40–50% в годовом выражении, совершенно очевидно, что ужесточение ситуации с ликвидностью приведет к росту процентных ставок по кредитам для корпоративных заемщиков. Представляется, что во втором полугодии этого года беспокойства рынка будут связаны со способностью отдельных компаний и секторов выдержать это повышение ставок.

В частности, внимание будет приковано к состоянию строительного сектора. Главная причина заключается в том, что темпы роста строительства, особенно в сегменте жилищной застройки, существенно сократились (см. табл. 5). Если до декабря 2007 года этот сегмент рос темпом более 20%, то в июне 2008 года объем выпуска в нем упал на 5% по сравнению с соответствующим периодом 2007 года. Существенное сокращение объемов ввода жилья наблюдается в крупных городах, в Москве и в Санкт-Петербурге. В регионах средние и мелкие застройщики испытывают проблемы с рефинансированием своих кредитов, что уже привело к падению цен на недвижимость в ряде региональных центров. Безусловно, высокая доходность этого сегмента бизнеса является своего рода страховкой на случай существенного удорожания кредитных ресурсов, тем не менее нельзя исключать, что для ряда банков рост процентных ставок может обернуться ухудшением качества их кредитного портфеля.

Начать дискуссию