Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

В сервисе для управления торговлей МойСклад списать недостающие или испорченные товары можно после инвентаризации. Для каждого склада — отдельный документ. Обычно в нем указываются цены и число товаров, но можно добавить и причину списания. Все это бесплатно.

Что такое списание товара

Списание товара — снятие его с балансового учета и перевод в категорию убытков. Если товар устарел, бракованный, поврежденный, израсходован или истек срок годности, его списывают.

Например, магазин «Мебель» закупил партию кухонных стульев. Чтобы показать новую модель стула посетителям, продавец выставил в шоу-руме образец. Со временем товар пришел в негодность: вытерлась обивка, расшатались ножки и на стуле появились глубокие царапины. Найти покупателя на такой товар невозможно, магазину остается его списать.

Процедура списания проходит в соответствии с законодательством и бухгалтерскими правилами.

Товар в бухучете

Товар — это имущество, приобретенное для перепродажи.

В себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины, можно включить проценты по кредитам, оформленным на покупку товаров.

Товар в налогообложении

Товар — любое имущество, предназначенное для дальнейшей реализации.

Под прибылью также понимают плюсовую разницу между ценами закупки и продажи.

Налоговое определение отличается от смысла, который вкладывается в термин «товар».

В состав товарного имущества включаются любые движимые вещи, ценные бумаги, валюта и валютные ценности, дорожные чеки, электроэнергия, перемещаемое имущество, аналогичное недвижимости.

Причины списания товара

Основная причина списания товара — продажа контрагенту. На практике встречаются и другие причины:

истек срок годности;

товар бракованный или поврежден;

кража или недостача;

обмен;

передача на бесплатной основе;

форсмажорные обстоятельства;

передача товарного имущества в оплату доли владения в уставном капитале другой компании;

использование имущества в собственной деятельности.

Порядок списания

Списание товара начинается с проведения инвентаризации. Руководство компании подписывает соответствующий приказ, собирает комиссию, куда входят представитель, материально-ответственное лицо.

Они исследуют товар и определяют, по каким причинам списать товар или как использовать его в других целях.

Акты составляют в трех экземплярах: один направляют материально-ответственному лицу, второй — в бухгалтерию, третий — на склад или в отдел, где находился списанный товар.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Проводки при списании товара

Проводка (бухгалтерская запись) — это отметка в бумажном журнале или специальной бухгалтерской программе об изменении состояния учитываемых объектов.

Проводки зависят от причины списания.

Причина списания | Дебет | Кредит | Важно |

Списание себестоимости товара при реализации | Дебет 90 (себестоимость) | Кредит 41 | Дата проводки соответствует дате реализации в накладной |

Списание при выбытии товара как рекламных образцов или отданных на рекламную акцию | Дебет 44 (расходы на продажу) | Кредит 41 | Дата проводки должна быть такой же, как в накладной передачи товаров |

Списание при передаче товаров на нужды предприятия | Дебет 26 (общехозяйственные расходы) | Кредит 41 | Проводка сопровождается соответствующей накладной. Ее дата совпадает с датой передачи товаров на собственные нужды |

Списание устаревших и испорченных товаров | Дебет 94 | Кредит 41 | |

Списание испорченных товаров, если установлен виновный | Дебет 73 | Кредит 74 | |

Проводка по удержанию из зарплаты виновного | Дебет 50 | Кредит 73 | |

Списание испорченного товара, если не найден виновный | Дебет 91 | Кредит 94 | |

Проводка по нормам естественной убыли | Дебет 44 | Кредит 94 | |

Продажа товара по фактической себестоимости в основное и вспомогательное производство | Дебет 20 и 23 | Кредит 10 | |

Продажа товара на общепроизводственные цели | Дебет 25 | Кредит 10 | |

Продажа товара на общехозяйственные цели | Дебет 26 | Кредит 10 | |

Продажа товара по фактической себестоимости, предназначенные для исправления брака | Дебет 28 | Кредит 10 | |

Списание товара во время продажи для содержания торговых площадей | Дебет 22 | Кредит 10 | |

Отгрузка материала на сторону | Дебет 45 | Кредит 10 | |

Списание сверх норм естественной убыли | Дебет 91 | Кредит 44 | |

Списание товара из-за стихийных бедствий | Дебет 91 | Кредит 94 | |

Списание товаров, переданных головной организацией обособленным подразделениям на их собственный баланс | Дебет 79.1 | Кредит 10 |

Пример бухгалтерской проводки

В магазине «Продукты» после инвентаризации склада нашли просроченные товары: гречневая крупа на сумму 4 000 рублей и ячневая крупа на сумму 6 000 рублей.

Руководитель решил товары изъять из продажи, а их образцы направить на экспертизу. Стоимость услуги — 1 500 рублей с НДС.

Заключение экспертизы:

Гречневую крупу утилизировать: перепродать фермерскому хозяйству для переработки в корма. Заключен договор на сумму стоимостью 2500 рублей с НДС.

Ячневую крупу уничтожить. Стоимость услуги — 1 200 рублей с НДС.

Бухгалтер оформил списание товаров проводками:

Операции | Д/т | К/т | Сумма |

Изъятие товара из оборота на субсчет 41/И (4 000 + 6 000) | 41/И | 41 | 10 000 |

Учтены расходы на экспертное исследование | 91 | 76 | 1 200 |

НДС по экспертизе | 19 | 76 | 300 |

Списана партия ячневой крупы для передачи на уничтожение | 94 | 41/И | 6 000 |

Списана стоимость крупы | 91/2 | 94 | 6 000 |

Оплата счета на уничтожение ячневой крупы | 76 | 51 | 1 200 |

Учтены затраты на уничтожение | 91 | 76 | 960 |

В т.ч. НДС | 19 | 76 | 240 |

Продажа товара в фермерское хозяйство | 62 | 90 | 2 000 |

НДС с продажи | 90/3 | 68 | 500 |

Списана партия гречневой крупы, проданная фермерскому хозяйству | 90/2 | 41/И | 4000 |

Методы оценки при списании товара

Есть 3 способа оценки:

По средней стоимости списываемых сырья и материалов. Подходит для материалов, цены на которые постоянно меняются.

По стоимости единицы запасов. Предполагает поштучный учет МПЗ.

По стоимости первых по времени приобретений (ФИФО). Выгоден при стабильно падающих ценах на материалы.

Метод оценки по средней стоимости

Незаменим для тех компаний, которые покупают товары, материалы или сырье по постоянно меняющимся ценам.

Не требуется поштучный учет — экономит время бухгалтера, особенно если компания использует большую номенклатуру запасов.

Для расчета используется следующая формула:

Средняя стоимость | = | Стоимость остатка товаров на начало отчетного периода | + | Стоимость товаров, поступивших в отчетном периоде | : | Количество товаров на начало отчетного периода | + | Количество товаров, поступивших в отчетном периоде |

Этот метод оценки используютчаще всего.

Метод оценки по стоимости единицы запасов

Применяют для дорогих и уникальных товаров: автомобили, ювелирные изделия, предметы искусства.

Бухгалтер в данном случае ведет поштучный учет каждого предмета и знает точную стоимость имущества, что важно для управленческого учета.

Метод ФИФО

Материалы оценивают по стоимости наиболее ранних по времени приобретения.

Первым делом списывают товарные запасы по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее.

Выгодно использовать при постоянно падающих ценах на сырье и материалы. Когда компания закупает товары у одного и того же поставщика, который предлагает накопительную систему скидок.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе.

Результаты инвентаризации оформляются документами ИНВ-3, ИНВ-19 и ИНВ-26, а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки.

В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц.

В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Провести инвентаризацию без потери времени и большого привлечения персонала поможет МойСклад. Вы связываете учетную программу с ТСД, сканируете штрихкоды всех товаров, что у вас в наличии.

Расхождения между количеством по документам и по факту определяет сама программа. Подгрузите текущие остатки, внесите фактические — корректирующие документы будут созданы автоматически.

Для проведения инвентаризации достаточно смартфона и установленного в нем мобильного приложения МойСклад. Ошибки при автоматической проверке сводятся к нулю.

В сервисе можно заполнить онлайн все документы для инвентаризации.

Как определить цену товара, который подлежит списанию

Суммы недостач списывают по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи.

Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

Списание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации.

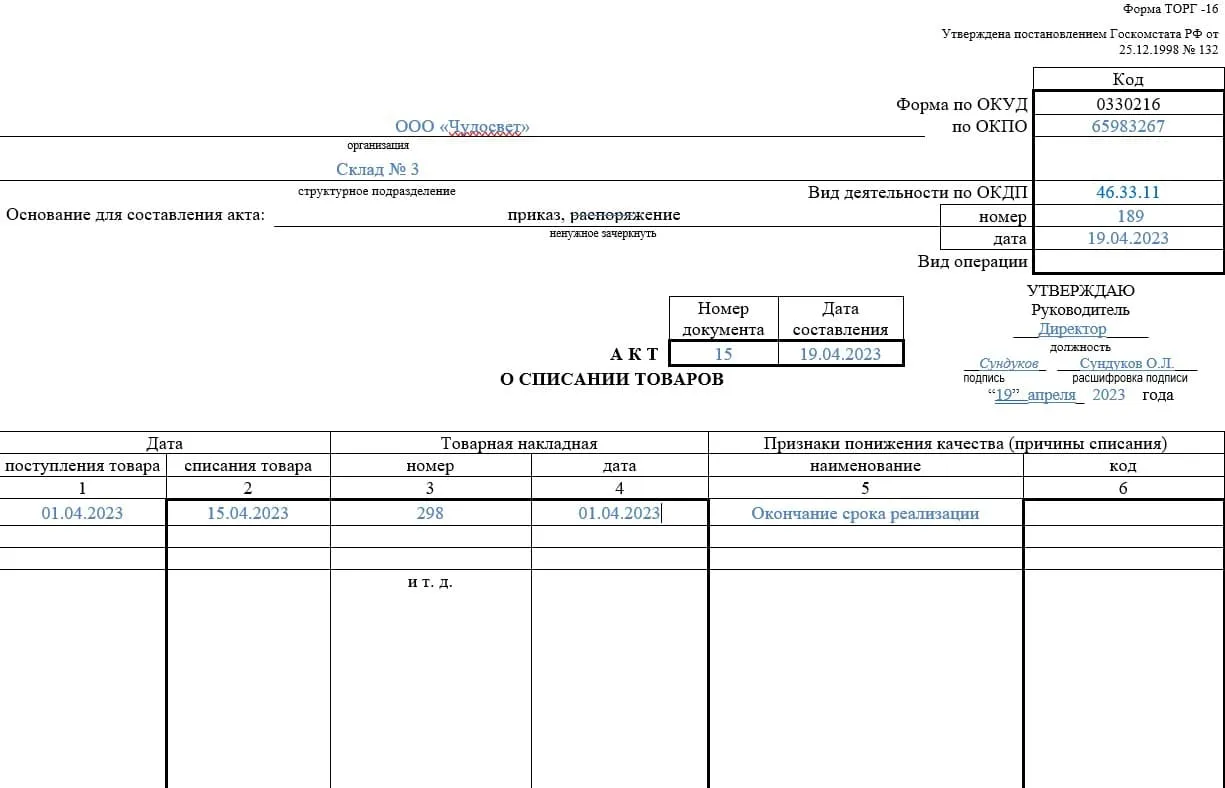

Чтобы списать товар, надо заполнить акт: ТОРГ-15 или ТОРГ-16.

ТОРГ-15 используют, когда испорченный продукт после уценки можно законно продать.

ТОРГ-16 — это акт списания товаров, который используется, если товары пришли в негодность или истек срок годности. Продавать просроченную продукцию нельзя — ее нужно утилизировать или уничтожить.

Группы товаров, которые имеют срок годности:

продукты питания;

парфюмерные и косметические средства;

лекарственные средства;

бытовая химия.

Образец заполнения ТОРГ-16

На первой странице акта укажите:

дата поступления товара и списания. Указывается для каждого наименования отдельно, нельзя помещать в одну строку разные товары;

дата и номер входящей накладной;

причина списания и ее код, если разработана кодификация. Если нет, оставляйте поле пустым.

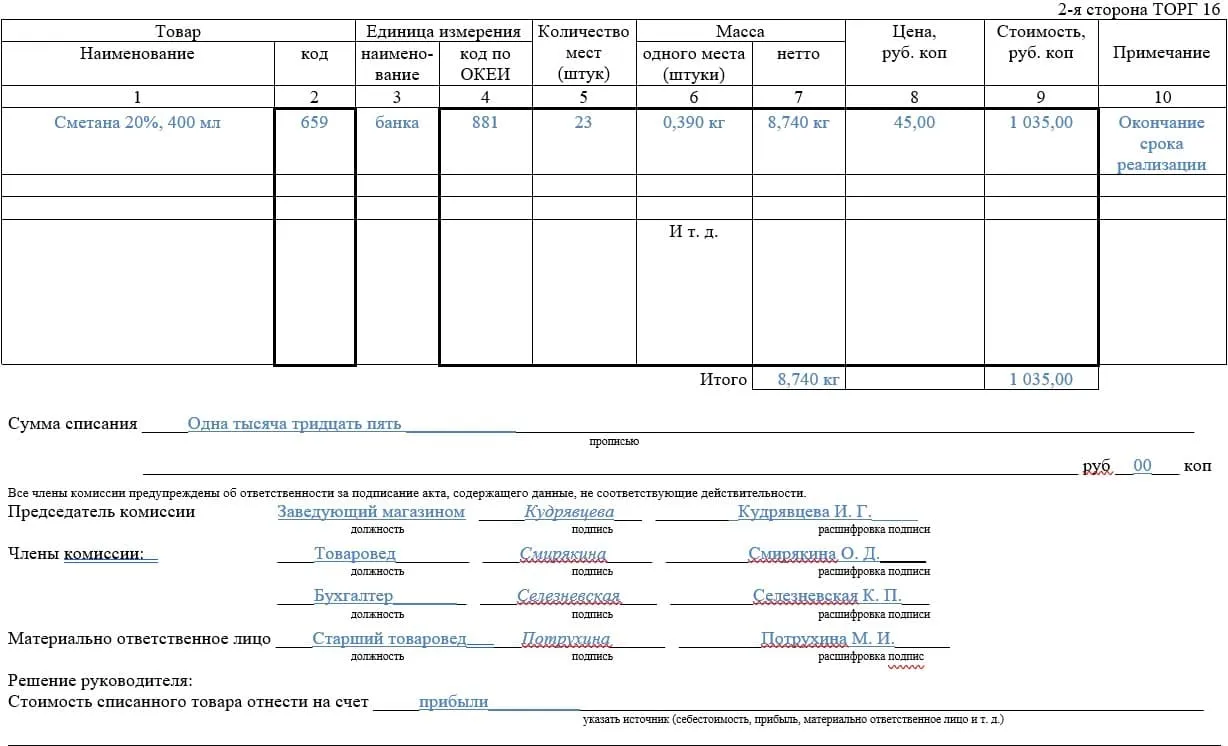

На второй странице акта укажите:

код и полное название товара;

код по ОКЕИ и название единицы измерения: единица, шт. кг, грамм и пр.;

количество;

масса — общий вес списываемого товара;

цена и стоимость;

примечание — другие данные, которые важны при списании товара.

После таблицы прописью укажите общую сумму списания. Подпись на акте ставит председатель, все члены комиссии и материально ответственное лицо.

Списание неликвидных материально‑производственных запасов (МПЗ)

Неликвидные МПЗ — это производственные или товарные запасы, которые длительное время не используются или не продаются.

Причина — ухудшение качества из-за хранения, потеря товарного вида или моральное устаревание.

Неликвидный товар можно утилизировать или продать по сниженной стоимости.

Для этого надо провести инвентаризацию и документально оформить решение комиссии об уценке или о списании.

Далее в бухучете стоимость неликвидов списываете на прочие расходы проводками:

Дебет | Кредит | Основание |

Дебет 94 | Кредит 10 (41) | Отражены выявленные при инвентаризации неликвиды, не подлежащие к использованию |

Дебет 91-2 | Кредит 94 | Стоимость неликвидов списана на прочие расходы в связи с отсутствием виновных лиц. |

Если неликвиды уценивают и реализуют, проводки:

Дебет | Кредит | Основание |

Дебет 94 | Кредит 41 | Отражены выявленные при инвентаризации неликвиды, подлежащие уценке и продаже |

Дебет 41 субсчет «Товары, подлежащие уценке» | Кредит 94 | Оприходованы товары, подлежащие уценке |

Дебет 62 | Кредит 90-1 | Отражена выручка от продажи товаров с уценкой |

Дебет 90-2 | Кредит 41 субсчет «Товары, подлежащие уценке» | Списана себестоимость уцененных товаров |

Дебет 90-3 | Кредит 68 субсчет «Расчеты по НДС» | Начислен НДС с реализации уцененных товаров |

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуют по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д.

Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля.

То есть нельзя просто уценить и продавать «просрочку».

Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, что невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия.

Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов.

Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию.

Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять.

Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15.

При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления.

Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности.

Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам.

А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения.

Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела.

В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

НДС по испорченным товарам

Налог на добавленную стоимость по продукции, непригодной к использованию, необходимо восстанавливать, если налогоплательщик взыскал стоимость этих товаров с учетом НДС.

Например, при умышленной порче продукции или из-за халатности сотрудника пострадавшая сторона вправе определять сумму ущерба с учетом НДС со стоимости потерь, поскольку взамен утраченного пострадавшему придется приобретать новое или отремонтировать поврежденное имущество. При этом он понесет расходы и заплатит поставщику НДС.

Виновная сторона должна возместить потери в полном объеме. С учетом этого стоимость потерь может включать в себя и сумму НДС.

При взыскании с виновного лица суммы НДС налогоплательщик сможет дважды возместить НДС: первый раз — при покупке, второй — при получении налога в составе компенсации.

В этой ситуации возникает необоснованная налоговая выгода, поэтому есть два варианта действий:

восстановить входящий НДС, ранее принятый к вычету;

не включать налог в сумму возмещения.

Дата восстановления налога законодательно не определена, есть 3 возможных варианта:

В квартале, в котором получено возмещение ущерба (сумма с НДС).

В квартале, когда виновное лицо признало обязательство возместить убытки.

В квартале, когда получено решение суда о возмещении стоимости испорченных товаров.

Восстанавливать налог не потребуется, если виновное лицо не смогли установить, либо товар испорчен из-за форс-мажора (например, стихийного бедствия).

Списанный товар на УСН

Возможность списать в расходы испорченный товар у налогоплательщиков, применяющих упрощенку с налогооблагаемой базой «доходы минус расходы», зависит от причин возникновения некондиции.

Потери из-за нарушения условий хранения и транспортировки можно списать в затраты только в пределах нормы естественной убыли или технологических потерь при транспортировке.

Нормы естественных потерь утверждаются отраслевыми ведомствами.

Если потери были вызваны естественными причинами, то перед формированием документов и отражением сумм в учете необходимо проверить действующие регламенты и сверить суммы, которые можно безопасно списать.

Расходы сверх установленных лимитов не уменьшают налогооблагаемую базу, т. к. этих затрат нет в перечне расходов, которые учитываются при определении суммы налога на УСН.

Если причиной порчи продукции послужили форс-мажорные обстоятельства, испорченные товары нельзя списать в затраты даже в пределах норм естественной убыли. Морально устаревшие товары нельзя списывать в расходы.

Испорченную продукцию можно продать с уценкой, признав в расходах стоимость их приобретения. Данная норма применяется, в том числе, когда себестоимость реализуемых товаров значительно превышает продажную стоимость.

Если установлено виновное лицо, которое обязано возместить ущерб от порчи товаров, то полученные от него суммы необходимо учитывать в составе доходов (независимо от вида применяемой упрощенки).

Компенсацию потерь необходимо учитывать в момент, когда денежные средства фактически получены от виновного лица. Например, в день внесения денег в кассу или на расчетный счет.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

контролируйте остатки на складах и товаров на реализации;

создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

смотрите реальную прибыль по каждому товару;

печатайте ценники и чеки, более 100 готовых форм документов;

работайте с маркированными товарами: бесплатная поддержка всех операций;

продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ;

быстрый старт, поддержка 24/7, есть бесплатный тариф.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/kak-spisat-tovar-kotorgo-net-na-sklade/

Реклама: ООО «Логнекс», ИНН: 7736570901, erid: LjN8JyesP

Начать дискуссию