Экспертиза статьи: А.Д. Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Задаток от аванса на первый взгляд ничем не отличается. Однако в действительности разница между этими понятиями существует. Могут ли компании использовать ее с выгодой для себя? И есть ли у фирм, которые получают задаток, возможность сэкономить на НДС? Давайте разберемся.

Бывает, что при различных договорных отношениях компании наряду с авансом используют задаток. При этом инспекторы, как правило, в целях налогообложения приравнивают второе понятие к первому. В нашей статье мы попробуем разобраться в тонкостях такого понятия, как задаток, и выяснить, чем же он все-таки отличается от аванса и представляет ли интерес с точки зрения налоговой экономии.

Задаток как обеспечение обязательств

Задаток, как и аванс, засчитывается в счет платежей по конкретному договору. Но между ними есть и существенное отличие, которое кроется прежде всего в их функциях. Функции задатка следующие:

- платежная (выдается в счет платежей по договору);

- удостоверяющая факт заключения договора;

- обеспечительная (гарантирует исполнение обязательств).

При этом отличительной чертой аванса является то, что он обеспечительной функции не несет.

Что касается терминологии, то если прямого определения аванса в законодательстве нет, то в отношении задатка все обстоит иначе. Итак, задаток – это денежная сумма, которую выдает одна из сторон в счет причитающихся платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения(1). Отметим, что задаток может быть внесен исключительно деньгами. По этой причине передача векселя или долговых расписок не может рассматриваться в качестве задатка. Законодательство не ограничивает размер задатка, поэтому по соглашению сторон он может составлять даже 100 процентов договорной цены.

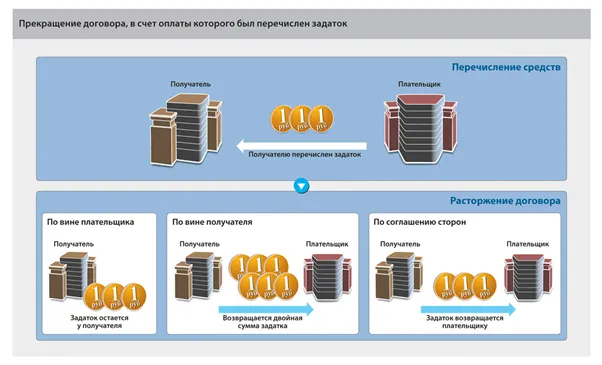

Рассмотрим ситуацию, когда условия договора были нарушены. Если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны. А если за неисполнение договора ответственна фирма-получатель? Тогда она обязана уплатить другой стороне двойную сумму задатка(2). Таким образом, при получении вместо аванса задатка фирма должна помнить о возможных неблагоприятных последствиях. Напомним, что несвоевременное возвращение виновной стороной задатка может повлечь за собой взыскание процентов за пользование чужими деньгами (см. схему 1)(3).

Обратите внимание: если получатель задатка приступил к исполнению обязательства, но полностью его не исполнил, то он не обязан возвращать задаток в двойном размере. Такой вывод поддерживают и судьи(4).

Случается, что задаток должен быть просто возвращен. Это бывает, например, когда стороны до начала работы по договору по своему соглашению решили его не исполнять. Либо в ситуации, когда договор невозможно исполнить и в этом нет вины ни одной из сторон. Невозможность исполнения должна быть обусловлена объективными факторами.

Теперь несколько слов об отражении в учете операций, связанных с задатком. Покупатель, передающий задаток, не признает его расходом в бухгалтерском учете(5). Переданная сумма отражается по кредиту счета учета денежных средств и дебету счета 60 «Расчеты с поставщиками и подрядчиками». Одновременно производится запись по дебету забалансового счета 009 «Обеспечения обязательств и платежей выданные».

Что касается учета у фирмы, получающей задаток, то этот платеж не является ее доходом(6). Его отражают по дебету счета учета денежных средств и кредиту счета 62 «Расчеты с покупателями и заказчиками». Одновременно производится запись по дебету забалансового счета 008 «Обеспечения обязательств и платежей полученные».

После того как стороны выполнят свои обязательства, сумма задатка списывается со счетов 008 и 009.

Задаток: оформляем правильно

Чтобы передача денежных средств стала задатком, именно так она должна быть названа в составленном и подписанном сторонами документе – соглашении о задатке. Соблюдения письменной формы в данном случае требует Гражданский кодекс. В любой другой ситуации выданная сумма будет считаться авансом(7).

Еще один тонкий момент. Как быть, если стороны заключили соглашение о задатке после начала исполнения договора? Сразу скажем, что это противоречит общим правилам о задатке, установленным Гражданским кодексом. С данного момента суммы, определенные сторонами как задаток, могут рассматриваться только в качестве аванса. Так же считают и судьи(8).

Резюмируем. Неправильное с юридической точки зрения оформление соглашения о задатке может привести к негативным последствиям. Чтобы избежать проблем, нужно придерживаться определенных правил. Во-первых, соглашение о задатке должно быть заключено в письменной форме. Во-вторых, в нем нужно указать, что передаваемая сумма является задатком по конкретному договору. И в-третьих, момент заключения соглашения о задатке должен предшествовать моменту начала исполнения обязательств по договору.

Теперь разберемся с особенностями налогообложения задатка, а также посмотрим, есть ли возможность в этом случае сэкономить на налогах.

Как будем экономить?

Сначала посмотрим, как обстоят дела с налогом на прибыль. В соответствии с Налоговым кодексом фирма, получившая задаток, не увеличивает на него базу по данному налогу(9). А покупатель, передающий задаток, соответственно не может признать его сумму в составе налоговых расходов(10).

Что касается аванса, то согласно налоговому законодательству при определении базы по налогу на прибыль не учитываются доходы в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты. Эта норма касается фирм, которые выбрали метод начисления в качестве способа учета доходов и расходов. В таком случае получатель аванса налог на прибыль с этого платежа не начисляет.

Если же организация применяет для учета кассовый метод, то аванс в таком случае является доходом. Эта позиция нашла свое отражение в Информационном письме Президиума ВАС РФ(11).

Гораздо сложнее обстоит дело с НДС. Опираясь на утверждение о том, что как при задатке, так и при авансе передачи права собственности не происходит, некоторые фирмы пытались доказать в суде, что в случае с авансом не возникает реализации, а значит, нет и объекта обложения НДС. Следовательно, НДС с аванса платить не надо (Подробнее об этом читайте в журнале ««Актуальная бухгалтерия» № 4, 2008). Однако такая позиция у судей поддержки не нашла. Против нее высказался не только ВАС РФ(12), но и Конституционный Суд РФ(13). Таким образом, с авансовых платежей НДС необходимо уплатить.

Что же касается НДС с задатка, то, строго говоря, прямых норм, указывающих на обложение задатка НДС, в главном налоговом документе как не было, так и нет. И если раньше ФНС России ссылалась на подпункт 1 пункта 1 статьи 162 Налогового кодекса, то с 1 января 2006 года эта норма утратила силу(14). Вполне возможно, что теперь основанием для уплаты НДС с полученного задатка чиновники сочтут абзац 2 пункта 1 статьи 154 Налогового кодекса и то, что задаток выдается в счет причитающихся по договору платежей.

Налоговый кодекс Российской Федерации

Статья 154

1. <...> При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

Нам не удалось найти ни одного письма по поводу НДС с задатка, изданного после 1 января 2006 года, в тексте которого можно было бы обнаружить конкретный ответ на прямой вопрос, касающийся этой темы. Следует ли из этого, что позиция чиновников не изменилась и уплачивать НДС с задатка нужно? Можно не сомневаться, что требование налоговиков осталось прежним.

Но как же быть с тем, что задаток, как уже отмечалось, не простой предварительный платеж, а способ обеспечения обязательств. Означает ли это, что его сумма может быть включена в налоговую базу по НДС только с момента начала исполнения поставщиком своих обязательств? Косвенно такую позицию подтверждает вывод, сделанный ФНС России в одном из своих писем за 2006 год(15). В нем сказано, что оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. Еще раз подчеркнем, что задаток – способ обеспечения обязательств, а не их прекращения.

Арбитражной практики по вопросу применения главы 21 Налогового кодекса в редакции Закона № 119-ФЗ пока, к сожалению, нет. А вот ранее в ряде случаев суды становились как на сторону организаций(16), так и на сторону налоговиков(17).

Подведем итоги

Таким образом, если вы решили принять вместо аванса задаток, нужно помнить, что он будет являться именно задатком только в том случае, когда одновременно выполняет все 3 своих функции. Не забывайте и то, что новых разъяснений по поводу обложения НДС задатка не давали ни финансовое, ни налоговое ведомства. Нет по данному вопросу и свежей арбитражной практики. Поэтому, если вы решите сумму задатка НДС не облагать, то в отсутствие прямых норм Налогового кодекса, которые позволяли бы это сделать, свою точку зрения вам придется отстаивать в суде.

Схема 1

1 *1) ...п. 1 ст. 380 ГК РФ

2 *2) ...п. 2 ст. 381 ГК РФ

3 *3) ...п. 1 ст. 395 ГК РФ.

4 *4) ...Пост. ФАС СКО от 24.04.2007 № Ф08-1530/07, от 08.09.2005 № Ф08-4040/2005

5 *5) ...п. 3 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н

6 *6) ...п. 3 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н

7 *7) ...п. 3 ст. 380 ГК РФ

8 *8) ...Пост. ФАС СЗО от 27.10.2004 № А05-2537/04-18

9 *9) ...подп. 2 п. 1 ст. 251 НК РФ

10 *10) ...п. 32 ст. 270 НК РФ

11 *11) ...п.8 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98

12 *12) ...Пост. Президиума ВАС РФ от 19.08.2003 № 12359/02

13 *13) ...Определение КС РФ от 04.03.2004 № 148-0

14 *14) ...Федеральный закон от 22.07.2005 № 119-ФЗ

15 *15) ...письмо ФНС России от 28.02.2006 №ММ-6-03/202@

16 *16) ...Пост. ФАС ВСО от 31.10.2006 № А33-6913/2006-Ф02-5648/06-С1

17 *17) ...Пост. ФАС СЗО от 27.10.2004 № А05-2537/04-18, ФАС УО от 07.06.2005 № Ф09-2415/05-С7

Задаток за невесту

В Древней Месопотамии одним из распространенных условий брака была выкупная плата, вносимая женихом семье невесты в качестве компенсации за потерю рабочей силы. Сначала выплачивался задаток – предварительный брачный дар по случаю обручения (библум). Нарушение брачного договора со стороны жениха влекло за собой потерю им и задатка, и выкупной платы, со стороны тестя – двойную плату того и другого. Месопотамцы не знали обряда обручения, здесь термин задаток обозначал выкуп за жену и был связан с заключением брака. В случае смерти жены задаток мог быть истребован мужем обратно или ее отец должен был передать свекру другую дочь.

В Южной Африке брачному союзу в большинстве случаев предшествует работа жениха на рудниках с целью накопить денег, чтобы заплатить задаток за невесту. В неурожайные годы отец невесты может простить жениху долг в несколько голов скота или отдать ему дочь с условием, что он будет выплачивать задаток постепенно.

Подготовила Юлия Григорова

Начать дискуссию