В соответствии с положениями п.2 ст.80 НК РФ, лицо, признаваемое налогоплательщиком по одному или нескольким налогам:

- не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации),

- не имеющее по этим налогам объектов налогообложения,

представляет по данным налогам единую (упрощенную) налоговую декларацию.

При общем режиме налогообложения, вне зависимости от наличия или отсутствия объекта налогообложения, признаются налогоплательщиками:

- Организации (по двум налогам):

- НДС,

- налогу на прибыль.

- ИП (по двум налогам*):

- НДС,

- НДФЛ*.

*В части НДФЛ, по мнению ФНС, выраженному в Письме от 21.03.2008г. №04-2-02/1021@, единую декларацию применять нельзя:

«В отношении представления декларации по налогу на доходы физических лиц (далее - НДФЛ) сообщаем следующее.

Пунктом 5 ст. 227 гл. 23 Кодекса установлено, что физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, обязаны представить в налоговый орган по месту своего учета (т.е. месту жительства) декларацию по НДФЛ.

Согласно ст. 229 Кодекса налоговая декларация представляется индивидуальными предпринимателями не позднее 30 апреля года, следующего за истекшим налоговым периодом, которым признается календарный год.

Освобождение налогоплательщика от обязанности по представлению налоговой декларации в связи с фактическим неосуществлением индивидуальным предпринимателем предпринимательской деятельности гл. 23 Кодекса не предусмотрено.

Таким образом, индивидуальные предприниматели обязаны представлять в налоговый орган по месту своего учета соответствующую налоговую декларацию в установленные сроки независимо от фактического осуществления такими лицами предпринимательской деятельности.

Что касается единой (упрощенной) налоговой декларации, то оснований для представления данной декларации в части НДФЛ не имеется.»

Отметим, что по налогу и на имущество и земельному налогу, в случае отсутствия объектов налогообложения декларации предоставлять не нужно, а значит и в единую декларацию они не включаются.

Такое мнение высказал Минфин в своем Письме от 28.02.2013г. №03-02-08/5904:

«При отсутствии имущества, признаваемого объектом налогообложения в соответствии со ст. 374 Кодекса, земельного участка, признаваемого объектом налогообложения в соответствии со ст. 389 Кодекса, у организации не возникает обязанность по представлению в налоговый орган налоговых деклараций по налогу на имущество организаций и по земельному налогу.»

Форма единой налоговой декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007г. №62н «Об утверждении формы единой (упрощенной) налоговой декларации и порядка ее заполнения».

Единая налоговая декларация представляется в ФНС:

- по месту нахождения организации,

- месту жительства физического лица,

не позднее 20-го числа месяца, следующего за истекшими кварталом (полугодием, 9 месяцами, календарным годом).

Декларация представляется на бумажном носителе или в электронном виде.

Декларация может быть представлена в ФНС:

- лично налогоплательщиком,

- через представителя,

- направлена в виде почтового отправления с описью вложения,

- передана по телекоммуникационным каналам связи.

При представлении декларации по установленной форме по просьбе налогоплательщика ФНС проставляет на копии декларации отметку о принятии и дату ее получения при получении декларации на бумажном носителе либо передает налогоплательщику квитанцию о приеме в электронном виде - при получении декларации по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация представляется в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 02.04.2002г. №БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи».

Единую декларацию по итогам 9 месяцев 2013 года необходимо представить в ФНС в срок не позднее 21 октября 2012 года (так как 20е число это воскресенье).

Обязанность представлять налоговую декларацию по тому или иному налогу обусловлена не наличием суммы такого налога к уплате, а положениями НК РФ об этом налоге, которыми соответствующее лицо отнесено к числу плательщиков данного налога.

Соответственно, налогоплательщик, даже если предпринимательская деятельность им не ведется и, соответственно, прибыль не извлекается, должен предоставлять в ФНС соответствующие отчеты и декларации.

Именно такой позиции придерживается Конституционный Суд РФ (Определение Конституционного Суда РФ от 17.06.2008г. №499-О-О).

В данной статье будут рассмотрены:

- особенности выполнения условий, необходимых для замены деклараций единой налоговой декларацией,

- порядок заполнения единой налоговой декларации за 3 кв.2013г.,

- комментарии Минфина и ФНС.

Так же мы приведем пример заполнения единой налоговой декларации за 9 месяцев 2013 г. ООО «Лютик».

Особенности выполнения условий, предусмотренных п.2 ст.80 НК РФ

Как уже упоминалось выше, для предоставления единой налоговой декларации нужно, чтобы совпали два условия:

- не осуществлялись операции, в результате которых происходит движение денежных средств на счетах в банках и в кассе организации,

- не имелось объектов налогообложения по налогам (НДС, налог на прибыль).

Необходимо помнить, что для предоставления единой декларации необходимо одновременное выполнение двух вышеперечисленных условий.

Как указал Минфин в своем Письме от 05.07.2012г. №03-07-15/69:

«Таким образом, если у организации, признаваемой налогоплательщиком налога на добавленную стоимость, отсутствуют операции, подлежащие отражению в налоговых декларациях по этому налогу, но осуществляются операции, в результате которых происходит движение денежных средств на счетах в банках, то оснований для представления в налоговый орган единой (упрощенной) налоговой декларации не имеется.»

Таким образом, организации необходимо тщательно следить за состоянием своего банковского счета и кассы.

Движениями в кассе организации признаются, в том числе:

- Оплата хозяйственных расходов за счет средств, внесенных в качестве финансовой помощи (или взаймы),

- Любые поступления/выбытия в кассу/из кассы организации.

Так же и любые движения по расчетному счету приводят к нарушению необходимого условия.

Такими движениями могут быть, в том числе:

- Ошибочно перечисленные денежные средства,

- Оплата налогов за предшествующие налоговые периоды,

- Списание банком комиссии за ведение расчетного счета,

- Начисление банком процентов на остаток по расчетному счету,

- И т.п.

Все вышеуказанные операции приводят к изменению сумм на расчетном счете, а значит, являются движением денежных средств.

Для контроля над ситуацией рекомендуем регулярно получать выписки по расчетному счету, чтобы наличие движений на нем не стало неприятным сюрпризом уже после предоставления единой налоговой декларации.

Если все же движения на расчетном счете (в кассе), имели место, то даже при отсутствии объектов налогообложения по НДС и прибыли, необходимо предоставлять нулевые налоговые декларации по каждому из налогов в установленные НК РФ сроки.

Порядок заполнения единой декларации

Декларация заполняется шариковой или перьевой ручкой с чернилами черного либо синего цвета. Возможна распечатка декларации, заполненной в машинописном виде.

Для исправления ошибок необходимо перечеркнуть неправильное значение показателя, вписать правильное значение и поставить подпись должностного лица организации, подписавшего декларацию, заверив ее печатью организации, или подпись физического лица с указанием даты исправления.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Декларация заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

В верхней части каждой страницы декларации указывается ИНН и КПП:

- Организации*,

- ИП,

- физического лица, не являющегося ИП.

Физическое лицо, не являющееся ИП, вправе не указывать ИНН в декларации, указывая при этом свои персональные данные на странице 002 декларации.

*Присвоенные организации налоговым органом по месту ее нахождения.

Для иностранной организации указывается:

ИНН и КПП иностранной организации по месту осуществления деятельности в РФ, на основании:

- Свидетельства о постановке на учет в налоговом органе,

- или Информационного письма об учете в налоговом органе отделения иностранной организации.

При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в первых двух ячейках следует проставить нули (00).

Физическое лицо в случае указания ИНН в декларации указывает его в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ.

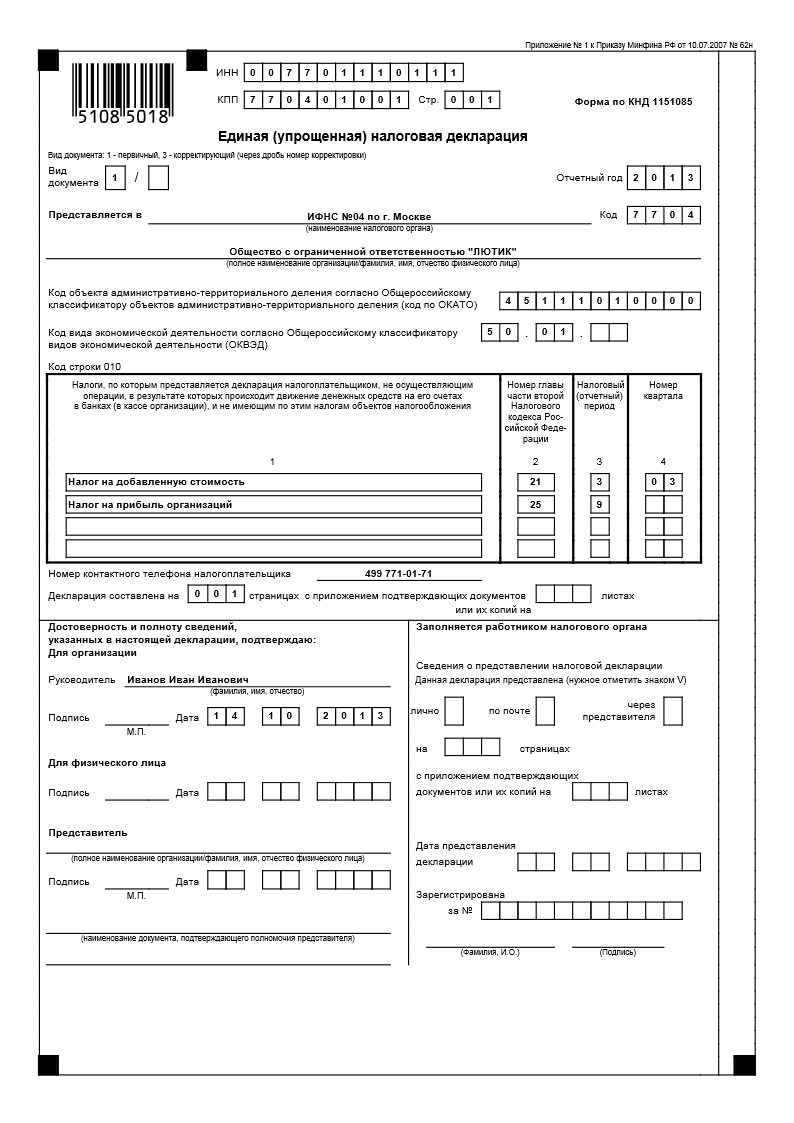

При заполнении страницы 001 декларации необходимо указать:

- Вид документа:

- 1 - первичный,

- 3 – корректирующий*.

*При представлении в налоговый орган уточненной декларации при указании реквизита «Вид документа» указывается показатель 3 - корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки декларации (например, 3/1, 3/2, 3/3 и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений либо недостоверных сведений налогоплательщик представляет в налоговый орган уточненную декларацию;

- Отчетный год, за который представляется декларация.

- Полное наименование налогового органа, в который представляется декларация, и его код.

- Полное наименование российской организации, соответствующее наименованию, указанному в учредительных документах, полное наименование иностранной организации, а в случае представления декларации физическим лицом - указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

- Код объекта административно-территориального деления согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95 (ОКАТО).

В случае, если код конкретного объекта административно-территориального деления менее 11 знаков, данный код следует отражать в отведенном для него поле декларации, начиная с первой ячейки.

В ячейках, оставшихся пустыми, указываются нули (00).

- Код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД).

- Налоги (налог), по которым представляется декларация.

- Наименования налогов указываются налогоплательщиком при заполнении декларации в графе 1 в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам.

- Номер главы части второй НК РФ по соответствующему налогу, по которому представляется декларация.

- Налоговые (отчетные) периоды по налогам (авансовым платежам), по которым представляется декларация, а также номер квартала:

а) для налога, налоговый период по которому установлен как квартал, при заполнении декларации в графе 3 «Налоговый (отчетный) период» в соответствующей ячейке указывается значение налогового периода «3».

При этом в графе 4 «Номер квартала» указывается номер квартала, за который представляется декларация:

за первый квартал - «01».

за второй квартал - «02».

за третий квартал - «03».

за четвертый квартал - «04».

б) для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, при заполнении декларации в графе 3 «Налоговый (отчетный) период» в соответствующей ячейке указывается значение налогового (отчетного) периода по конкретному налогу:

за квартал - «3».

за полугодие - «6».

за 9 месяцев - «9».

за год - «0».

При этом графа 4 «Номер квартала» не заполняется.

«Декларация составлена на страницах с приложением подтверждающих документов» - указывается количество страниц, на которых составлена декларация и количество листов подтверждающих документов или их копий, включая:

- документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

При подтверждении достоверности и полноты сведений, указанных в декларации, представленной организацией, по строке «Руководитель» проставляется подпись руководителя организации, которая заверяется печатью организации.

При этом указываются фамилия, имя, отчество полностью и проставляется дата подписания декларации.

Достоверность и полнота сведений, указанных в декларации физического лица, подтверждается подписью этого физического лица с проставлением даты подписания декларации.

При подтверждении достоверности и полноты сведений в декларации представителем налогоплательщика указывается:

- полное наименование организации либо фамилия, имя, отчество (полностью) физического лица - представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты сведений, указанных в декларации, организацией - представителем налогоплательщика ставится подпись руководителя организации, которая заверяется печатью организации, и проставляется дата подписания.

При подтверждении достоверности и полноты сведений, указанных в декларации, физическим лицом - представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя налогоплательщика. При этом к декларации прилагается копия указанного документа.

Раздел «Заполняется работником налогового органа» содержит сведения о представлении декларации:

- способ представления декларации,

- количество страниц декларации,

- количество листов подтверждающих документов и (или) их копий, приложенных к декларации,

- дата представления декларации и номер, под которым зарегистрирована декларация,

- фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию, его подпись.

В случае, если на странице 001 декларации физическим лицом, не являющимся ИП, не указывается ИНН, сообщаются персональные данные этого лица по перечню, приведенному на странице 002 декларации.

При заполнении сведений на странице 002 декларации:

1) Фамилия, имя, отчество физического лица указываются полностью в соответствии с документом, удостоверяющим личность.

2) Дата рождения (число, месяц, год) указывается в соответствии с записью в документе, удостоверяющем личность.

3) Место рождения указывается в соответствии с записью в документе, удостоверяющем личность.

Если налогоплательщик указал документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, то эти показатели заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения, указанного в приложении №1 к настоящему порядку.

4) В строке «гражданство» указывается название страны, гражданином которой является декларант, и числовой код страны в соответствии с Общероссийским классификатором стран мира (ОКСМ). При отсутствии гражданства записывается: «лицо без гражданства».

5) В строке «вид документа, удостоверяющего личность» указываются наименование документа, удостоверяющего личность физического лица, код документа в соответствии с приложением №1 к настоящему порядку и реквизиты, которые имеются в документе, удостоверяющем личность.

6) Место жительства в РФ указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением №2 к настоящему порядку.

В случае, если у физического лица отсутствует место жительства на территории Российской Федерации, то указывается место его пребывания.

При этом местом пребывания физического лица признается место, где физическое лицо проживает временно, определяемое адресом (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту пребывания в порядке, установленном законодательством РФ.

Место пребывания в РФ указывается на основании записи в документе, подтверждающем регистрацию физического лица по месту пребывания, с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением №2 к настоящему порядку.

7) Сведения, указанные на странице 002 в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», заверяются подписью физического лица либо подписью его представителя, и проставляется дата подписания.

Приложение №1

Справочник «Виды документов, удостоверяющих личность налогоплательщика».

Код | Наименование документа | Примечание |

10 | Иностранный паспорт | Паспорт иностранного гражданина |

12 | Вид на жительство | Вид на жительство в Российской Федерации |

14 | Временное удостоверение личности гражданина Российской Федерации | Временное удостоверение личности гражданина Российской Федерации по форме 2П |

21 | Паспорт гражданина Российской Федерации | Паспорт гражданина Российской Федерации, действующий на территории Российской Федерации с 1 октября 1997 года |

03 | Свидетельство о рождении | Для лиц, не достигших 16-летнего (с 1 октября 1997 года - 14- летнего) возраста |

23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

Приложение №2

Справочник «Коды субъектов РФ»

Код | Наименование |

01 | Республика Адыгея (Адыгея) |

02 | Республика Башкортостан |

03 | Республика Бурятия |

04 | Республика Алтай |

05 | Республика Дагестан |

06 | Республика Ингушетия |

07 | Кабардино-Балкарская Республика |

08 | Республика Калмыкия |

09 | Карачаево-Черкесская Республика |

10 | Республика Карелия |

11 | Республика Коми |

12 | Республика Марий Эл |

13 | Республика Мордовия |

14 | Республика Саха (Якутия) |

15 | Республика Северная Осетия - Алания |

16 | Республика Татарстан (Татарстан) |

17 | Республика Тыва |

18 | Удмуртская Республика |

19 | Республика Хакасия |

20 | Чеченская Республика |

21 | Чувашская Республика - Чувашия |

22 | Алтайский край |

23 | Краснодарский край |

24 | Красноярский край |

25 | Приморский край |

26 | Ставропольский край |

27 | Хабаровский край |

28 | Амурская область |

29 | Архангельская область |

30 | Астраханская область |

31 | Белгородская область |

32 | Брянская область |

33 | Владимирская область |

34 | Волгоградская область |

35 | Вологодская область |

36 | Воронежская область |

37 | Ивановская область |

38 | Иркутская область |

39 | Калининградская область |

40 | Калужская область |

41 | Камчатский край |

42 | Кемеровская область |

43 | Кировская область |

44 | Костромская область |

45 | Курганская область |

46 | Курская область |

47 | Ленинградская область |

48 | Липецкая область |

49 | Магаданская область |

50 | Московская область |

51 | Мурманская область |

52 | Нижегородская область |

53 | Новгородская область |

54 | Новосибирская область |

55 | Омская область |

56 | Оренбургская область |

57 | Орловская область |

58 | Пензенская область |

59 | Пермский край |

60 | Псковская область |

61 | Ростовская область |

62 | Рязанская область |

63 | Самарская область |

64 | Саратовская область |

65 | Сахалинская область |

66 | Свердловская область |

67 | Смоленская область |

68 | Тамбовская область |

69 | Тверская область |

70 | Томская область |

71 | Тульская область |

72 | Тюменская область |

73 | Ульяновская область |

74 | Челябинская область |

75 | Читинская область |

76 | Ярославская область |

77 | г. Москва |

78 | г. Санкт-Петербург |

79 | Еврейская автономная область |

80 | Агинский Бурятский автономный округ |

82 | Корякский автономный округ |

83 | Ненецкий автономный округ |

85 | Усть-Ордынский Бурятский автономный округ |

86 | Ханты-Мансийский автономный округ - Югра |

87 | Чукотский автономный округ |

89 | Ямало-Ненецкий автономный округ |

Пример заполнения единой (упрощенной) налоговой декларации по итогам 9 мес.2013г. Организацией ООО «ЛЮТИК».

Комментарии

1Спасибо за статью!