Сложные вопросы перехода на ФСБУ 14 и доработки для эффективного перехода на ФСБУ 14 предприятий с большим количеством НМА и РБП

С 2024 года стал обязательным к применению стандарт ФСБУ 14 «Нематериальные активы», утвержденный приказом Минфина от 30.05.2022 № 86н.

Одним из основных нововведений в рамках данного стандарта является признание в бухгалтерском учете объектов, приобретенных по лицензионному договору (неисключительные права), нематериальными активами. Ранее НМА признавались только объекты, приобретенные по договору отчуждения права (исключительные права), а неисключительные права учитывались в составе расходов будущих периодов.

В связи с этим, при переходе на ФСБУ 14 необходимо провести переклассификацию таких активов из РБП и НМА, а также пересмотреть имеющиеся у организации нематериальные активы на предмет соответствия новому стандарту.

В данной статье не будем подробно останавливаться на типовом переходе на ФСБУ 14 в программе 1С:Предприятие (который уже детально описан в методиках фирмы 1С), а рассмотрим главным образом нетиповые подходы, сложные особенности перехода и существующие доработки для облегчения работы пользователей при переходе на ФСБУ14.

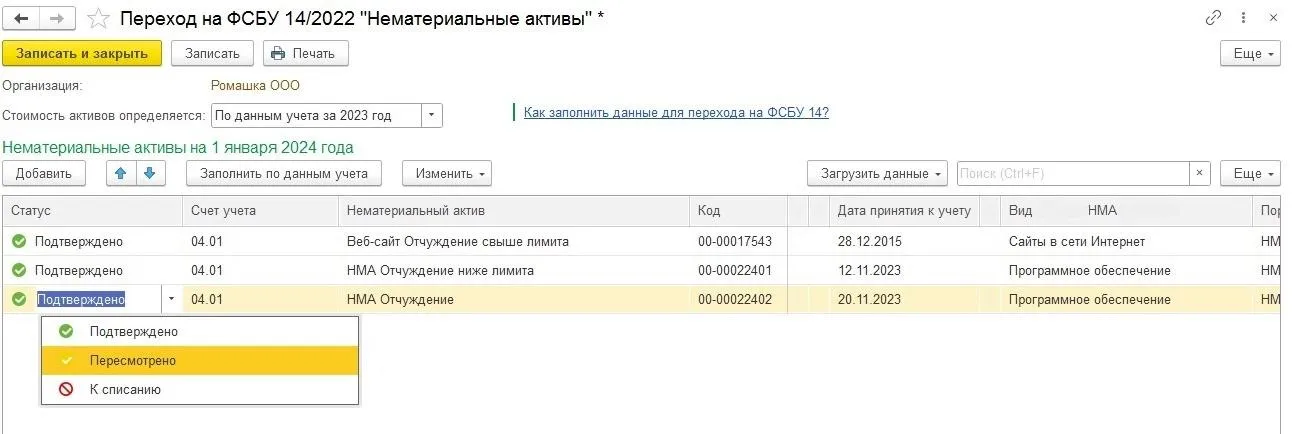

При первичном открытии операции по переходу на ФСБУ 14 программа подтягивает в нее все нематериальные активы, которые есть у организации на счетах 04 и 08.05 на момент перехода, и по умолчанию для всех объектов устанавливается статус «Подтверждено».

Статус «Подтверждено» остается, если в отношении объекта не произошло изменений в связи с переходом на ФСБУ 14. Для таких НМА нужно только выбрать Вид нематериального актива. Типовые виды НМА установлены новым стандартом ФСБУ 14.

Нематериальные активы «к пересмотру»

Статус «Пересмотрено» устанавливается для нематериальных активов, которые остаются таковыми после перехода на ФСБУ 14, но по которым меняется элемент амортизации Срок полезного использования.

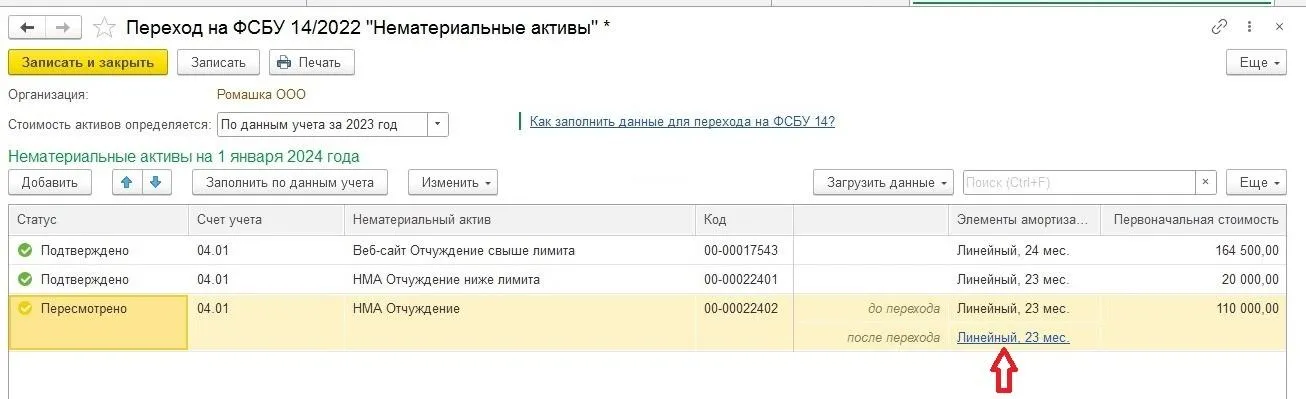

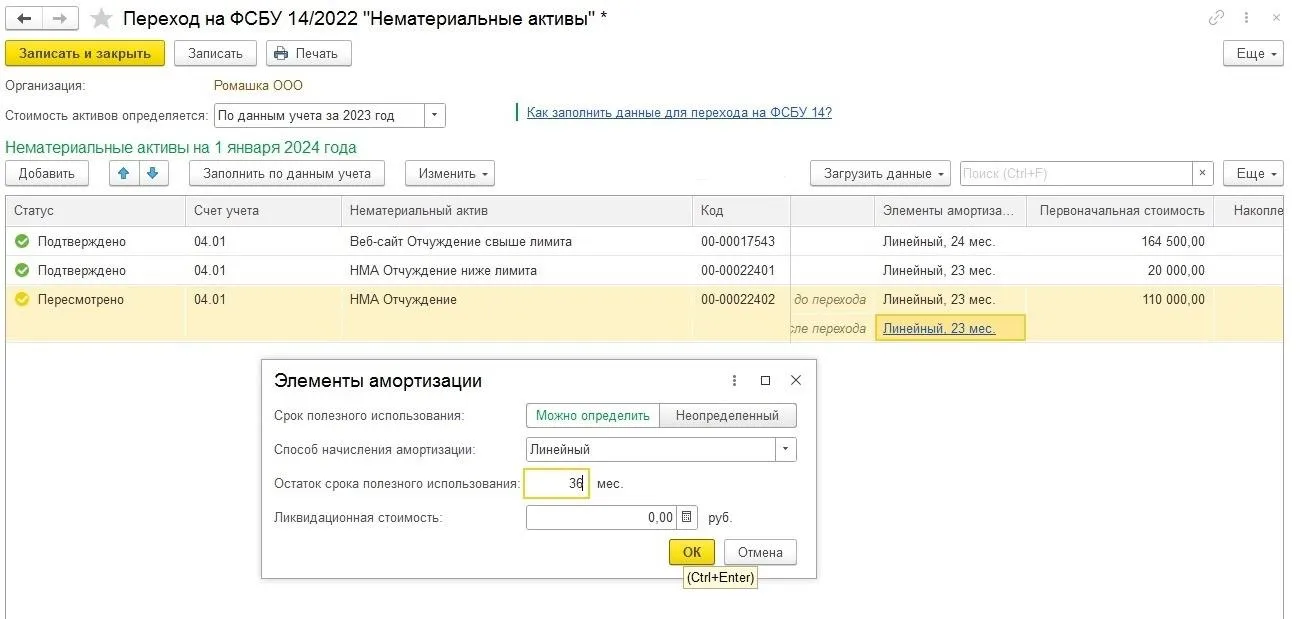

К элементам амортизации согласно ФСБУ 14 относятся срок полезного использования, ликвидационная стоимость и способ начисления амортизации.

Если необходимо скорректировать срок полезного использования, после установки статуса «Пересмотрено» в колонке «Элементы амортизации» в поле «после перехода» нужно установить новый остаток срока полезного использования. При этом программа прибавит к уже прошедшему (на момент перехода) с даты принятия к учету сроку новый остаток и сформирует новый общий срок полезного использования.

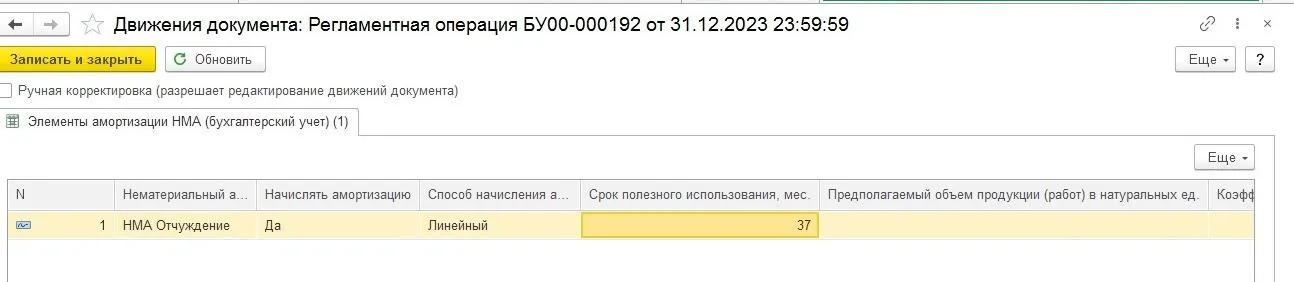

После выполнения операции по переходу новый срок полезного использования будет занесен в регистр «Элементы амортизации НМА».

Также для данных объектов необходимо установить вид нематериального актива по новому стандарту.

Автоматическая загрузка в операцию перехода на ФСБУ 14 объектов со статусом «Пересмотрено»

Если у организации большой объем нематериальных активов, и, в частности, нематериальных активов к пересмотру, типовой алгоритм действий является очень трудоемким. Поэтому он не подходит для ряда организаций.

Для сокращения трудозатрат и времени на ручное заполнение новых данных для НМА «к пересмотру» необходимо было реализовать возможность автоматизации загрузки данных. Поэтому специалистами компании 1С:Сервистренд была создана доработка, с помощью которой можно загрузить информацию по объектам к пересмотру из excel файла.

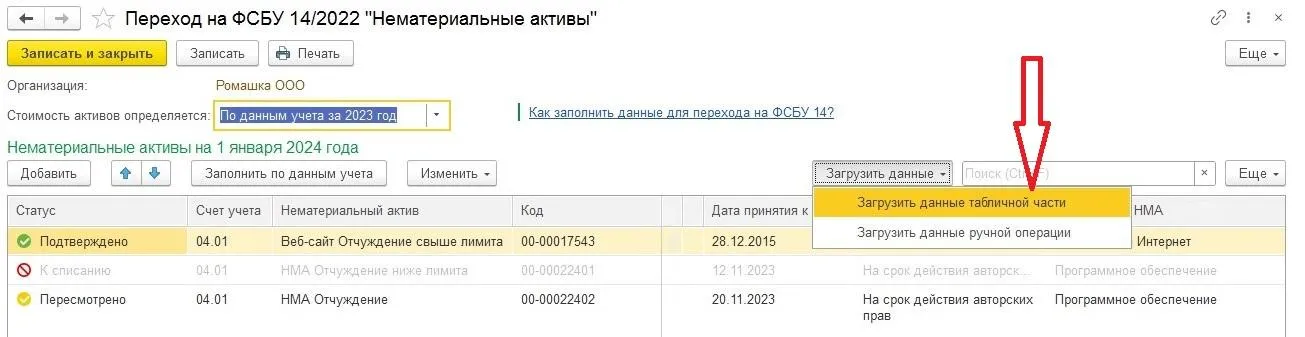

С помощью доработки была реализована возможность создать список объектов в excel и по кнопке «Загрузить данные табличной части» загрузить его в операцию перехода на ФСБУ 14.

В файле excel для каждого объекта необходимо указать:

код;

статус «Пересмотрено»;

новый вид нематериального актива в соответствии с ФСБУ 14;

новый остаток срока полезного использования.

Файл excel можно сформировать по данным любого удобного отчета. Например, он может выглядеть следующим образом:

После загрузки данных из файла по кнопке программа сама проставит нужный статус и новый остаток срока полезного использования.

Нематериальные активы «к списанию»

Статус «К списанию» устанавливается в том случае, если объект, числящийся в составе НМА, перестает соответствовать критериям отнесения к нематериальным активам по стоимости и признается малоценным. Необходимо установить для данного объекта вид нематериального актива.

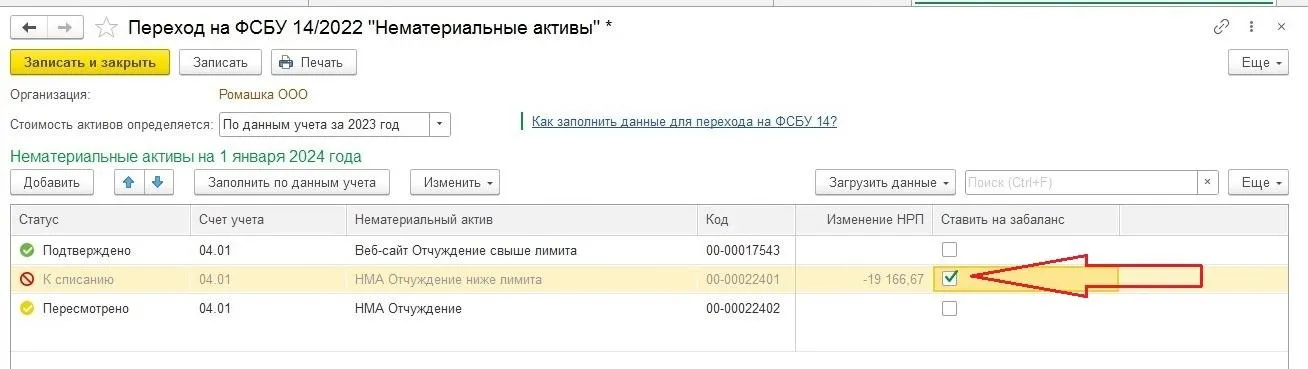

Постановка за баланс малоценных НМА

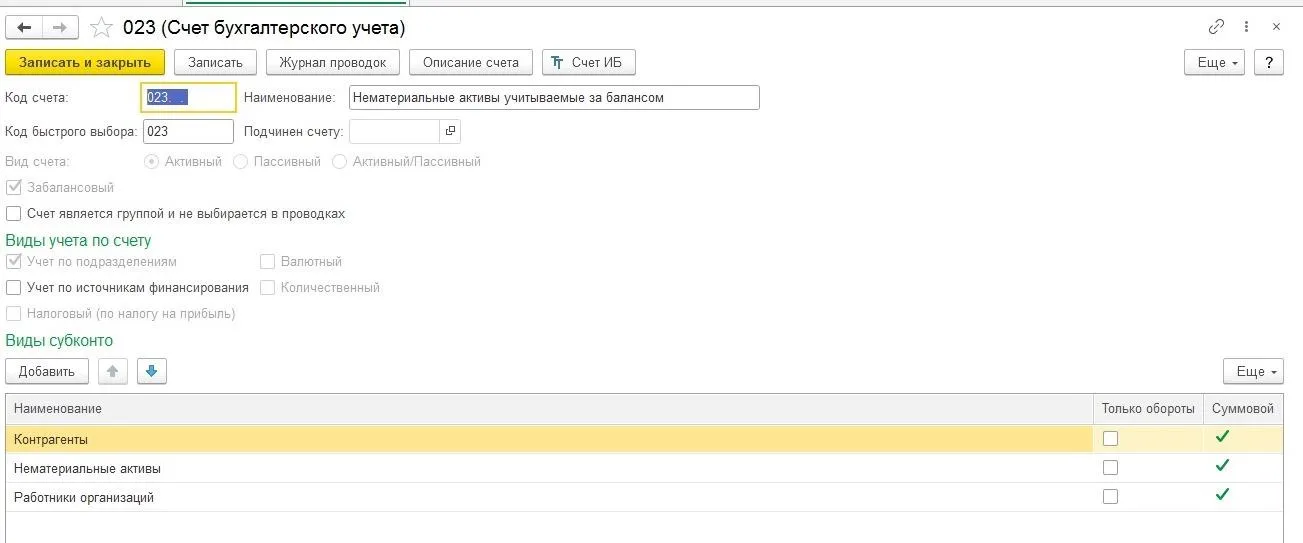

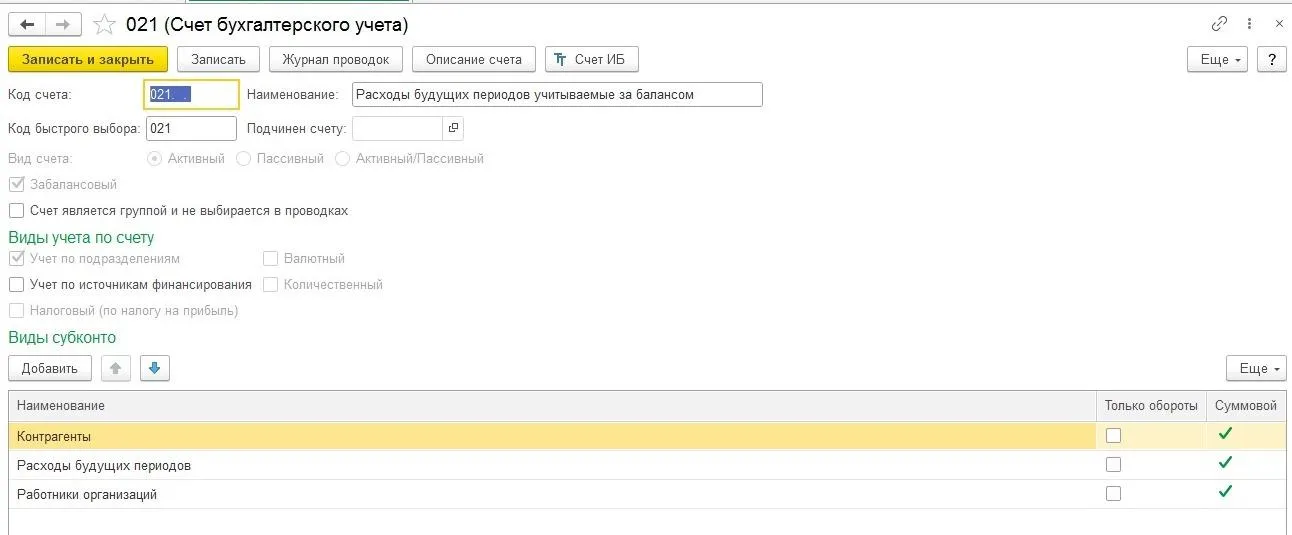

Малоценные нематериальные активы после списания должны быть учтены за балансом, но на данный момент типовой функционал программы 1С:Предприятие не предусматривает этого. В связи с этим необходимо было реализовать доработку по постановке таких активов на забалансовый счет при проведении операции Переход на ФСБУ 14.

Доработкой в план счетов вводится новый забалансовый счет.

В операции перехода на ФСБУ 14 появляется дополнительная колонка «ставить на забаланс». Флаг «Ставить на забаланс» в данной колонке будет активен только для объектов, у которых установлен статус «К списанию».

После проведения операции все списанные малоценные НМА автоматически (при проставлении соответствующего флага) ставятся программой на забалансовый счет.

Данный забалансовый счет организация также может использовать в дальнейшем при поступлении малоценных нематериальных активов.

Автоматическая загрузка в операцию перехода на ФСБУ 14 объектов со статусом «К списанию»

Если у организации большой объем нематериальных активов, и, в частности, нематериальных активов к списанию, типовой алгоритм действий является достаточно трудоемким. Поэтому он не подходит для ряда организаций.

Для сокращения трудозатрат и времени на ручное заполнение НМА «к списанию» необходимо было реализовать возможность автоматизации загрузки данных. Поэтому специалистами 1С:Сервистренд была создана доработка, с помощью которой можно загрузить информацию по объектам к списанию из excel файла.

На все ваши вопросы по переходу на ФСБУ 14 специалисты 1С:Сервистренд готовы дать ответы.

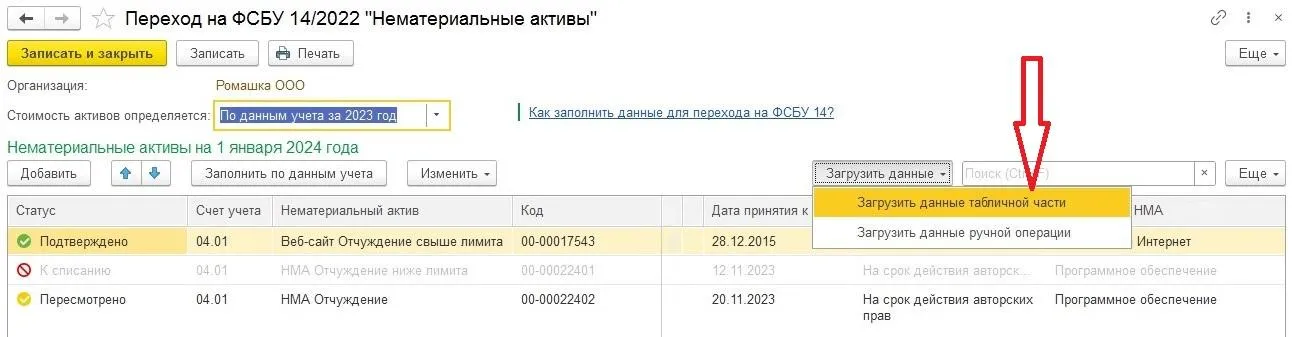

С помощью доработки была реализована возможность создать список объектов в excel и по кнопке «Загрузить данные табличной части» загрузить его в операцию перехода на ФСБУ 14.

В файле excel для каждого объекта необходимо указать:

код;

статус «К списанию»;

новый вид нематериального актива в соответствии с ФСБУ 14;

нужно ли ставить на забалансовый счет* (при наличии доработки).

Файл excel можно сформировать по данным любого удобного отчета. Например, он может выглядеть следующим образом:

После загрузки данных из файла по кнопке программа сама проставит нужный статус и флаг «ставить забаланс» для соответствующих нематериальных активов.

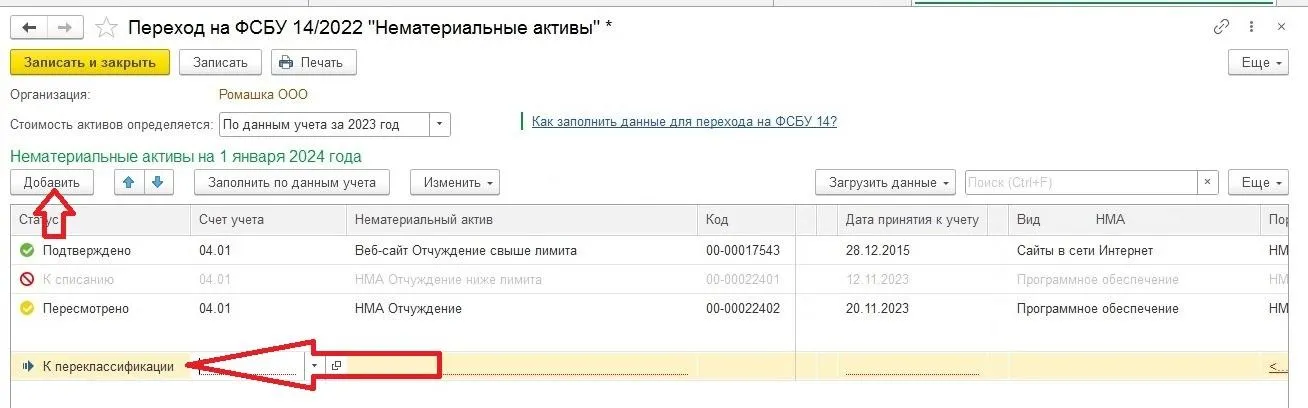

Объекты к переклассификации

В операции по переходу на ФСБУ 14 также предусмотрена переклассификация в нематериальные активы объектов, которые раньше НМА не являлись.

Речь идет главным образом о неисключительных правах, приобретенных организацией по лицензионному договору. Данные активы до 2024 года учитывались в составе расходов будущих периодов.

Для того, чтобы такие объекты попали в операцию перехода, необходимо добавить в операцию строки по кнопке «Добавить». Появляется новая строка «К переклассификации».

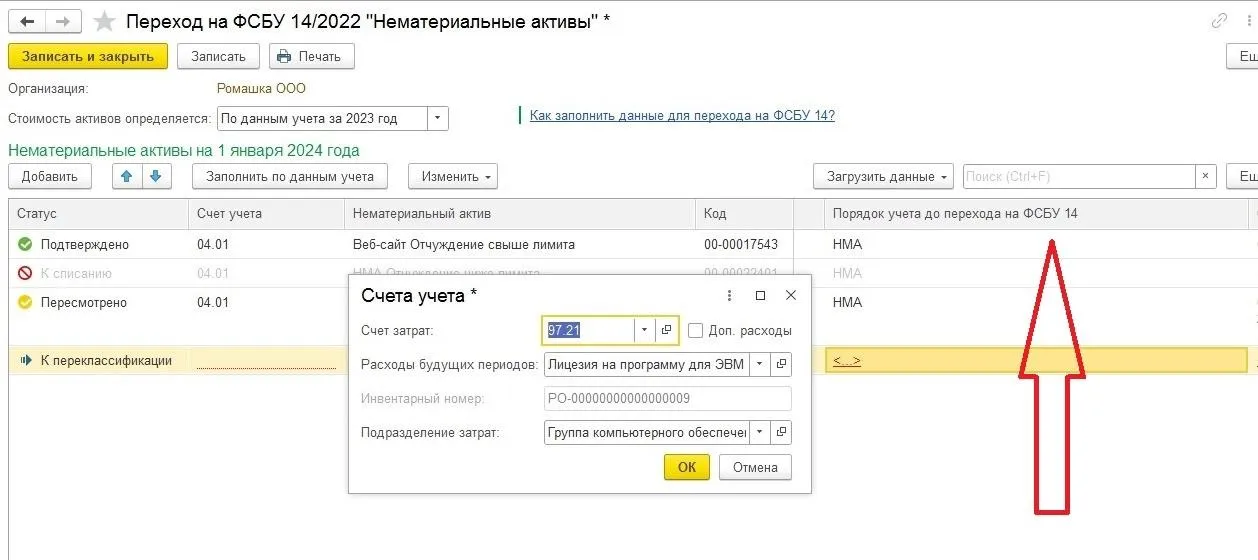

В колонке Порядок учета до перехода на ФСБУ 14 указывается наименование актива к переклассификации и счет, на котором он учитывался до 2024 года.

После заполнения этих данных остаточная стоимость актива к переклассификации определяется как первоначальная стоимость нового нематериального актива.

Также необходимо указать:

счет учета нового НМА (04 или 08);

остаток срока полезного использования;

счет начисления амортизации;

способ отражения расходов по амортизации нового НМА;

дату принятия к учету;

установить для данного объекта вид нематериального актива.

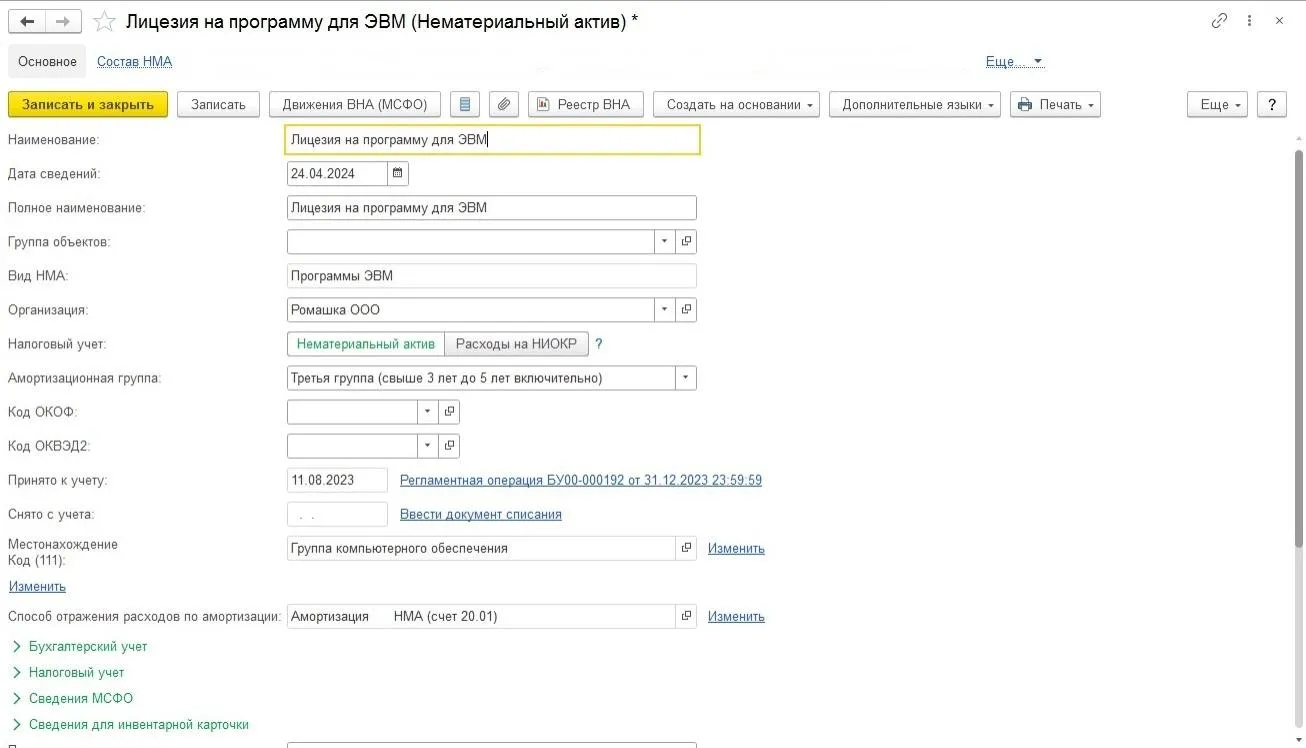

В колонке «Нематериальный актив» необходимо создать карточку нового НМА, который будет принят к учету.

Связка РБП и НМА при переклассификации

Очень удобно, если все объекты, попадающие в переклассификацию из РБП в НМА, будут связаны между собой —— это позволит быстро и эффективно находить такие взаимосвязи НМА и РБП и использовать их для целей анализа и интеграции с другими системами предприятия.

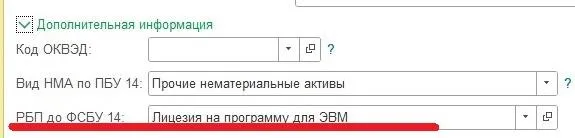

Так как типовой функционал 1С:Предприятие этого не предусматривает, нам понадобилась доработка указания в карточке НМА ссылки на объект РБП, которым являлся данный НМА до перехода на ФСБУ 14. Ссылка на объект РБП помещается в блок «Дополнительная информация» карточки НМА.

Личная консультация по переходу на ФСБУ 14

Автоматическая загрузка в операцию перехода на ФСБУ 14 объектов к переклассификации

Если у организации много объектов РБП к переклассификации, типовой алгоритм действий является крайне трудоемким. Поэтому он не подходит для ряда организаций.

Для сокращения трудозатрат и времени на добавление объектов к переклассификации в операцию перехода вручную необходимо было реализовать возможность автоматизации загрузки данных. Поэтому была создана доработка по загрузке в операцию перехода на ФСБУ 14 подготовленного списка объектов из excel.

С помощью доработки была реализована возможность создать список объектов РБП в excel и по кнопке «Загрузить данные табличной части» загрузить его в операцию перехода на ФСБУ 14.

В файле excel для каждого объекта необходимо указать:

код РБП;

статус «К переклассификации»;

счет учета нового НМА (04 или 08);

вид нематериального актива согласно ФСБУ 14;

папку НМА (в файле excel в отдельной колонке указываем папку (группу), в которую программа отнесет созданный автоматически НМА).

Для счета 04:

способ отражения расходов;

дату принятия к учету;

остаток СПИ.

Файл excel можно сформировать по данным любого удобного отчета. Например, он может выглядеть следующим образом:

После загрузки данных из файла по кнопке, все указанные РБП автоматически попадут в операцию перехода с нужным статусом (к переклассификации).

Также автоматически создаются новые объекты НМА на основе РБП, отпадает необходимость вручную создавать карточки НМА, что очень облегчает работу бухгалтера.

В карточку прописывается вид НМА, способ отражения расходов, СПИ, дата принятия к учету, а также (при наличии указанной выше доработки по связыванию РБП и НМА при переклассификации) в блок «дополнительная информация» прописывается ссылка на объект РБП, которым до перехода являлся данный НМА.

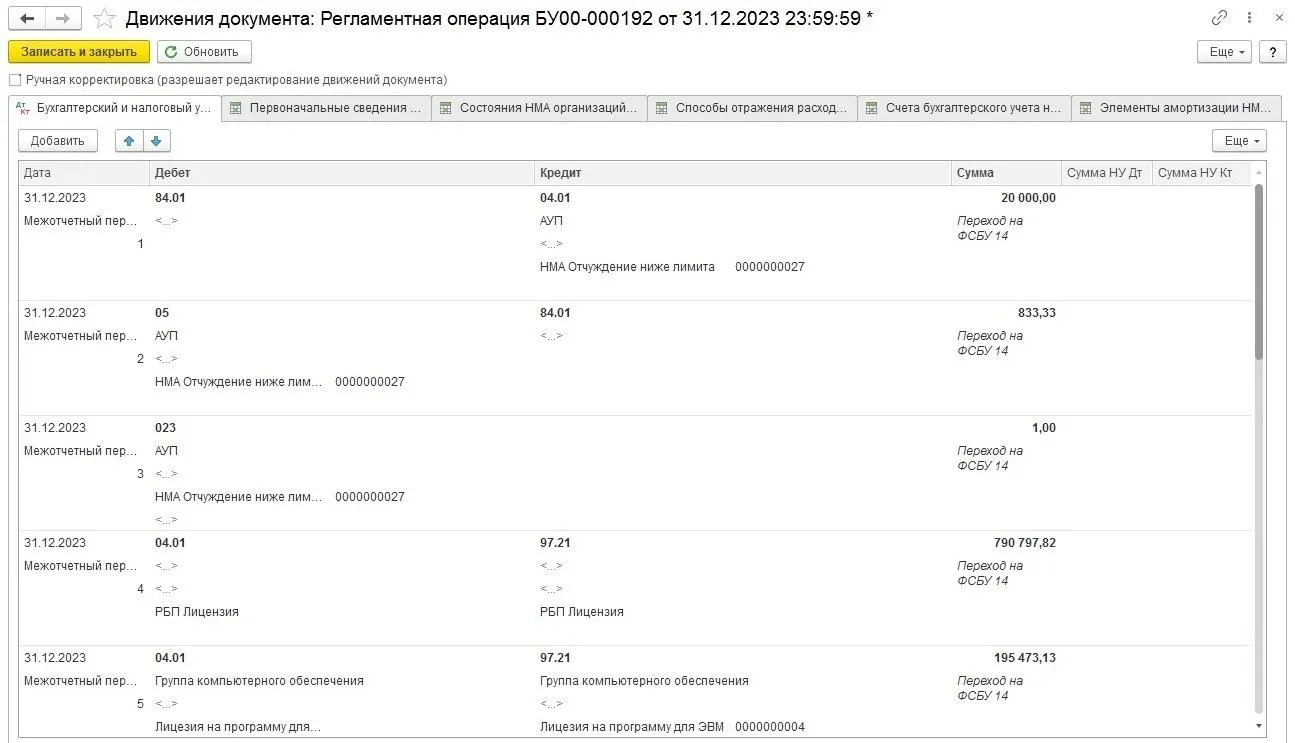

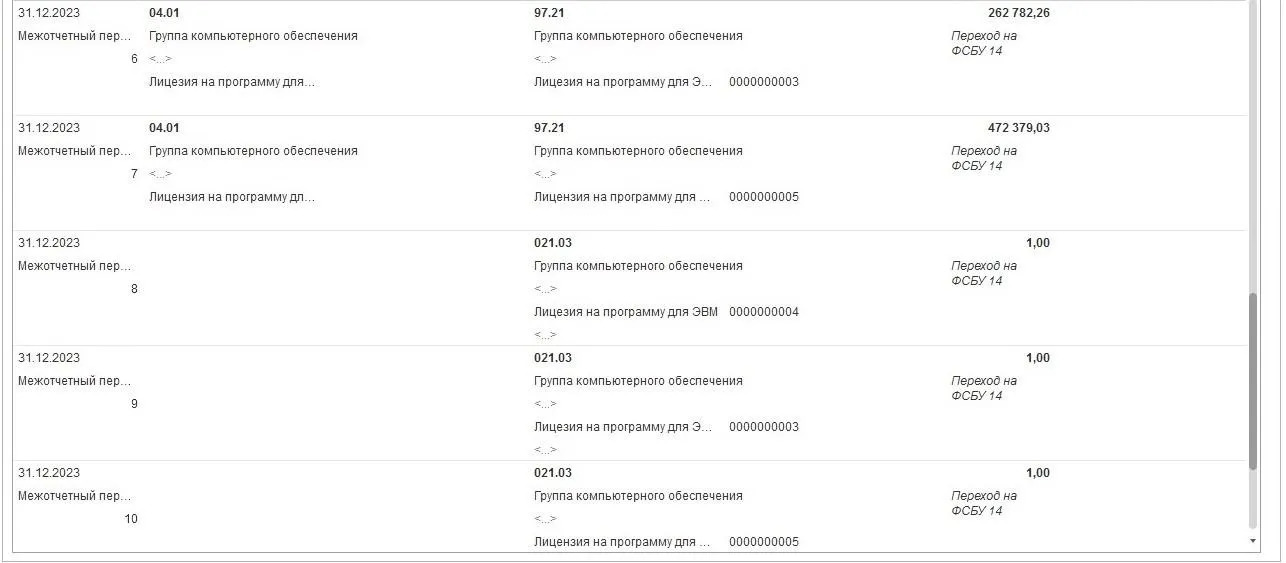

При выполнении операции по переходу на ФСБУ 14 формируются проводки.

По списанным НМА:

по списанию НМА со счета 04 на нераспределенную прибыль (Дт 84 Кт 04);

по списанию накопленной амортизации (Дт 05 Кт 84);

по постановке на забалансовый счет (если есть соответствующая доработка и стоит флаг «Ставить на забаланс»).

По РБП, переклассифицированным в НМА:

по переносу со счета 97 на счет 04 (Дт 04 Кт 97);

по списанию РБП с забалансового счета (если они там числились)*.

Учет РБП за балансом и автоматическое списание РБП, учитываемых за балансом, в операции перехода на ФСБУ 14

Чтобы организовать дополнительный учет РБП за балансом, необходимо было реализовать доработку по автоматической постановке объектов РБП на забалансовый счет, так как типовой функционал 1С предусматривает только ручное отражение операций по учету РБП за балансом.

Доработкой в типовой план счетов вводится забалансовый счет (021).

При поступлении объектов РБП программа автоматически помимо основных проводок относит объект на забалансовый счет в условной оценке. За балансом объект учитывается пока организация использует его в своей деятельности.

При переходе на ФСБУ 14 необходимо списывать РБП с забалансового счета. Для того, чтобы не списывать РБП, учитываемые за балансом, вручную со счета 021, возникла необходимость в создании доработки по автоматическому списанию. При выполнении операции перехода на ФСБУ 14 программа делает проводку по Кт 021.

Все проводки по переходу делаются в межотчетном периоде.

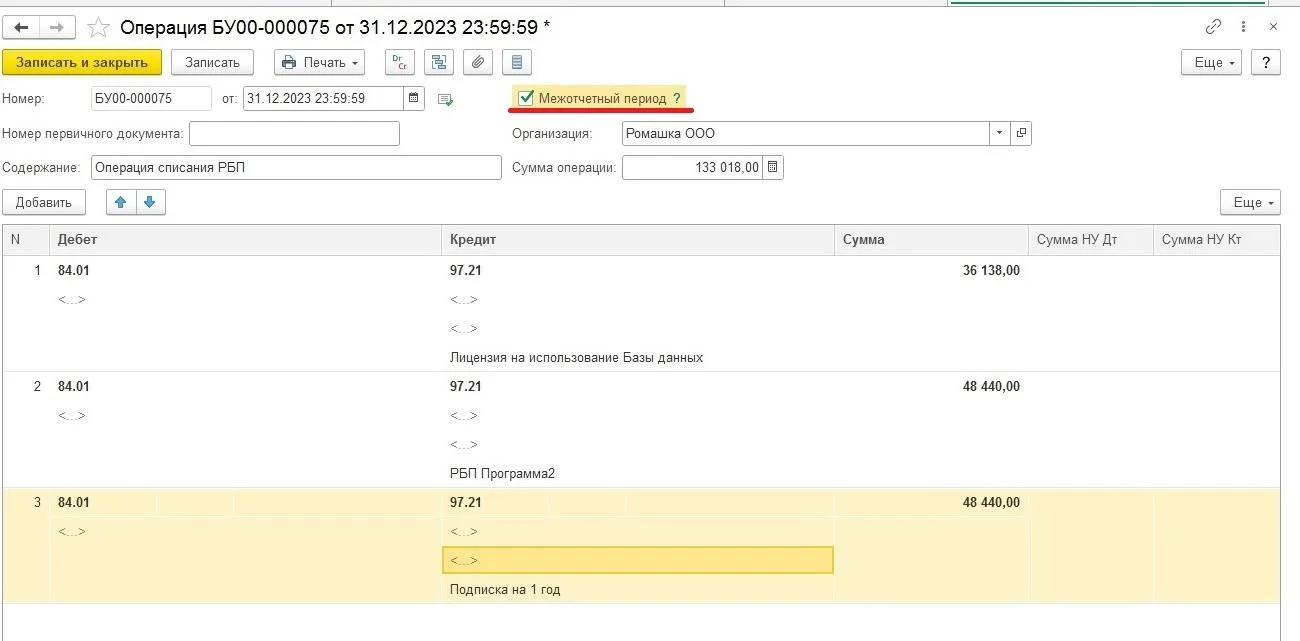

Объекты РБП к списанию

У организации могут также иметься в учете объекты, которые подлежат переклассификации в НМА, но при этом не соответствуют критерию существенности и не могут учитываться в составе нематериальных активов после перехода на ФСБУ 14.

В обработке Переход на ФСБУ 14 1С:Предприятие такие объекты не предусмотрены. Поэтому их списание производится документом «Операция, введенная вручную» в межотчетный период. Ручной операцией делается проводка: Дт 84 Кт 97.

Так как операции, введенные вручную, в типовом функционале 1С предполагают полностью ручной ввод, то, в случае наличия у организации большого количества малоценных объектов РБП, подлежащих списанию, сильно усложняется процесс их занесения.

Для сокращения трудозатрат и времени на ручной ввод, возникла необходимость в автоматизации формирования ручной операции по списанию РБП. Была создана доработка, с помощью которой данные вручную операцию можно загрузить из файла excel. В файле excel для каждого объекта необходимо указать:

код;

статус «К списанию».

Можно использовать один и тот же файл excel для загрузки данных по РБП к списанию вручную операцию и по РБП к переклассификации в операцию перехода на ФСБУ 14. Напротив каждого объекта нужно просто указать разный статус и заполнить (либо не заполнять, если статус «к списанию») остальные колонки.

Файл может выглядеть, например, следующим образом:

Загрузить файл можно по кнопке «Загрузить данные — загрузить данные ручной операции» в регламентной операции «Переход на ФСБУ 14»:

После загрузки будет автоматически сформирована ручная операция.

Так как операция, введенная вручную, формируется 31 декабря 2023 года, после проведения данной операции программа указывает, что необходимо перепровести документы.

Однако делать это нельзя, так как может измениться сумма регламентной операции «Списание расходов будущих периодов». Поэтому важно после формирования ручной операции выбрать «Перепроведение не требуется».

Также не допускается перезакрытие декабря. Таким образом, необходимо сначала закрыть декабрь 2023 года, потом выполнить операции по переходу, потом выбрать «Перепроведение не требуется». Если нужно внести корректировки в декабрь, то сначала нужно отменить операции по переходу (в т.ч. ручные операции).

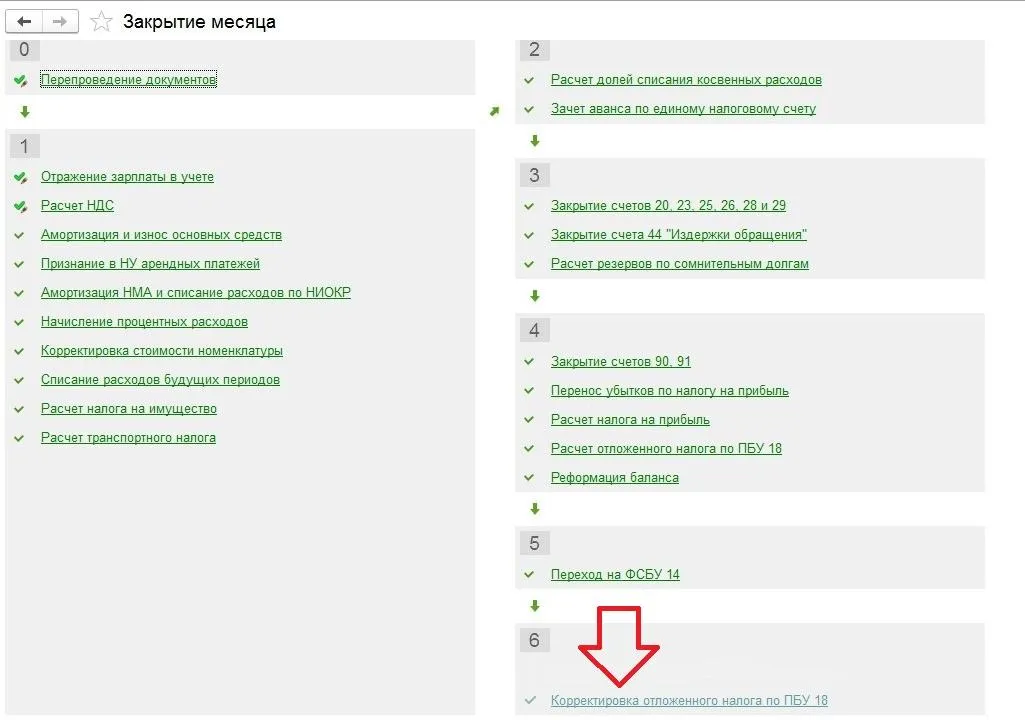

Корректировка отложенного налога по ПБУ 18

После выполнения всех вышеперечисленных действий необходимо выполнить еще одну новую регламентную операцию — «Корректировка отложенного налога по ПБУ 18» (блок 6 Закрытия месяца).

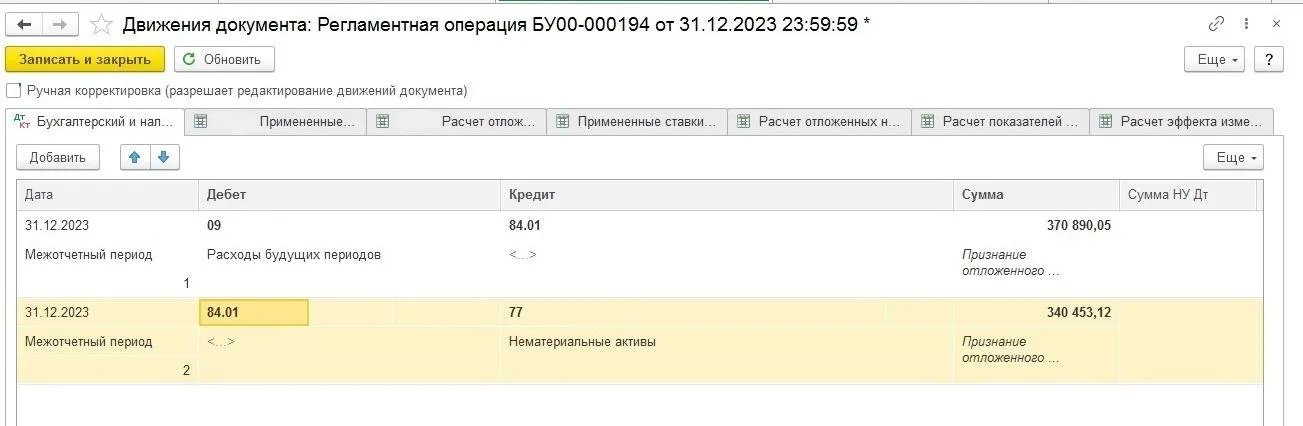

При выполнении данной операции программа корректирует 09 и 77 счета по новым данным.

В примере:

1. Погашено ОНО при списании малоценного НМА (20 000 – 833.33 = 19 166.67 рублей. 19 166.67*20% = 3 833.33 руб.):

Дт 77 Кт 84 на 3 833.33 руб.

2. Возникновение ОНА при переклассификации РБП в НМА (1 721 432,24*20% = 344 286,45 руб.):

Дт 09 Кт 84 на 344 286,45 руб.

3. Возникновение ОНО при переклассификации РБП в НМА (1 721 432,24*20% = 344 286,45 руб.):

Дт 84 Кт 77 на 344 286,45 руб.

4. Возникновение ОНА при списании ручной операцией РБП, которые не удовлетворяют критерию существенности и не могут быть отнесены в состав НМА (133 018,00*20% = 26 603,60 руб.):

Дт 09 Кт 84 на 26 603,60 руб.

Таким образом, регламентная операция «Корректировка отложенного налога по ПБУ 18» формирует следующие проводки:

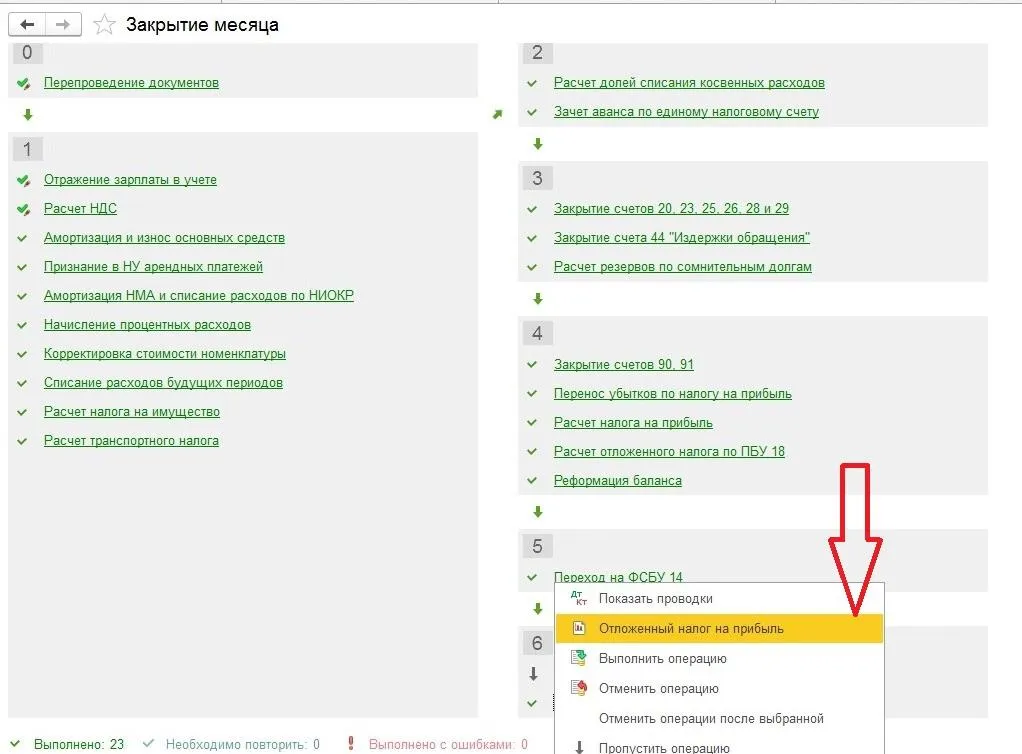

Для анализа данной операции можно использовать Справку-расчет «Отложенный налог на прибыль». Получить ее можно либо кликнув по регламентной операции «Корректировка отложенного налога по ПБУ 18» (с учетом корректировок после перехода на ФСБУ 14 в межотчетном периоде), либо из раздела «Операции» — «Справки-расчеты» (без учета операций межотчетного периода).

Для организаций, использующих различные источники финансирования переход на ФСБУ 14 может быть существенно сложнее.

Для таких клиентов в программе реализован учет НМА и РБП в разрезе источников финансирования. Реализованы доработки операций перехода на ФСБУ 14 с учетом различных источников финансирования, а также особенностей учета конкретной организации. Например, для бюджетного финансирования и безвозмездно полученных ценностей при списании малоценных НМА дополнительно формируются проводки Дт 98–Кт 84.

Личная консультация по переходу на ФСБУ 14

Реклама: ООО «СЕРВИСТРЕНД», ИНН 7706214945, erid: LjN8KK5Yb

Начать дискуссию