В 2023 году изменился порядок налогообложения НДФЛ, что отразилось в программе 1С:Бухгалтерия предприятия, редакция 3.0. Для корректной работы программы необходимо установить актуальные обновления.

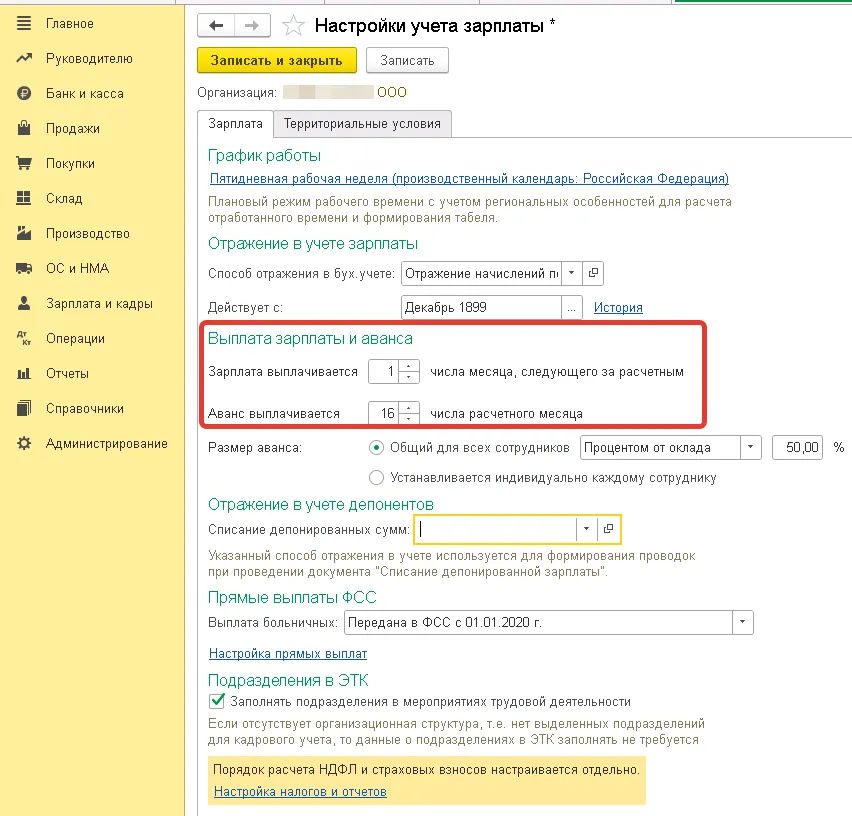

По действующему законодательству заработная плата должна выплачиваться не реже двух раз в месяц, например 16 числа текущего месяца – за первую половину месяца, 1 числа следующего месяца – за вторую половину. Это должно быть отражено в учетной политике организации:

Меню Зарплата и кадры – Настройки зарплаты – Порядок учета зарплаты – Настройки учета зарплаты

Перед выплатой аванса необходимо сформировать документ «Начисление заработной платы» с типом «Аванс». В нем обязательно корректно отразить дату выплаты аванса.

В конце месяца, перед расчетом заработной платы необходимо проверить корректность и полноту проведения документов по выплате заработной платы и авансов в текущем месяце, документов кадрового учета – прием, увольнение сотрудников, начисление отпусков и больничных и т.д., в том числе «административных» отпусков без сохранения заработной платы.

Иными словами, в базе данных организации должно быть отражено верное количество отработанных сотрудниками рабочих дней (часов).

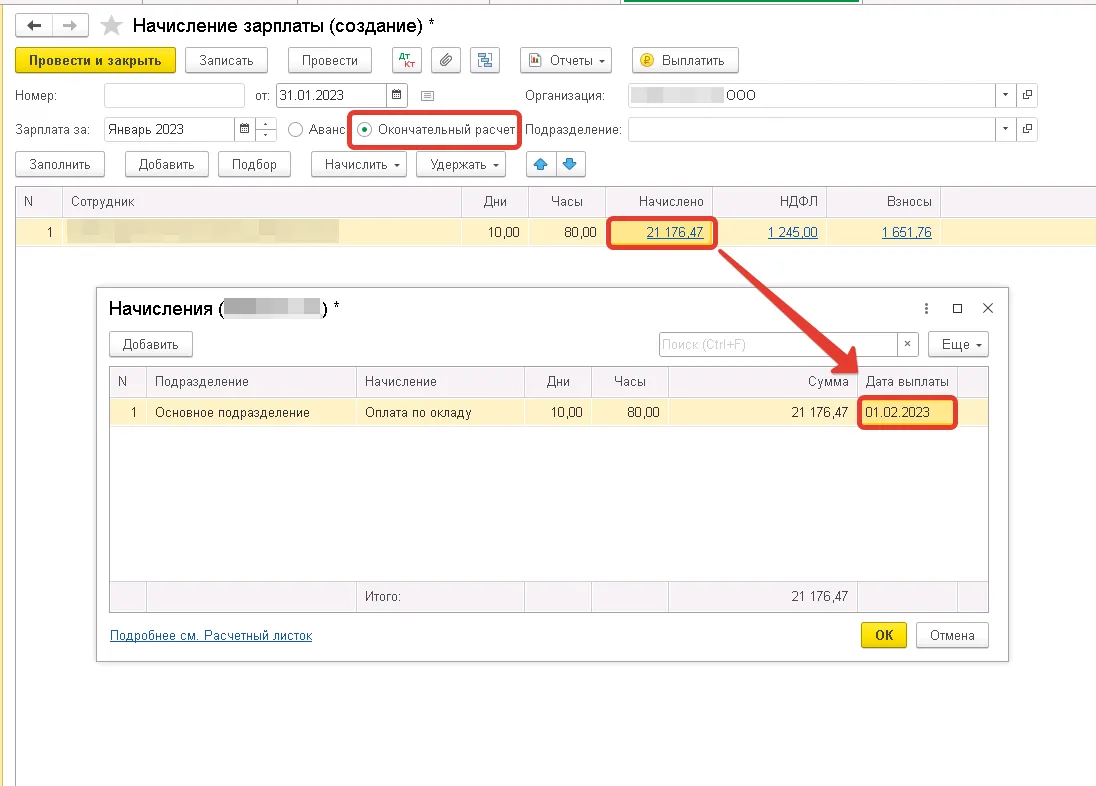

Начисление заработной платы отражается одноименным документом с типом «Окончательный расчет».

Предположим, на 1 января 2023 года у компании нет долгов по зарплате перед сотрудниками (зарплата за декабрь выплачена в декабре).

Рассмотрим два варианта удержания НДФЛ, в зависимости от даты выплаты заработной платы сотруднику.

Вариант 1. Окончательный расчет по заработной плате – в следующем месяце

В нашем примере заработная плата за вторую половину января выплачивается 1 февраля.

При выплате аванса в январе уже был применен вычет по НДФЛ (за ребенка по коду 126,127,128), т.к. это была первая выплата дохода сотруднику в расчетном месяце.

При выплате заработной платы за январь, 01.02.2023 программа снова применила вычет по НДФЛ, т.к. расчетный месяц – февраль – исходя из даты выплаты заработной платы.

Поэтому так важно проверить правильность отражения этой даты в документе начисления. По умолчанию программа подставит дату выплаты из учетной политики.

Таким образом, двукратное применение вычета при расчете заработной платы в нашем примере не является ошибкой, т.к. по новым нормам законодательства с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п.п.1.п.1 ст. 223 НК).

В справке 2-НДФЛ заработная плата за январь в таком случае будет отражена по двум строкам – январь и февраль. Вычет будет применен дважды.

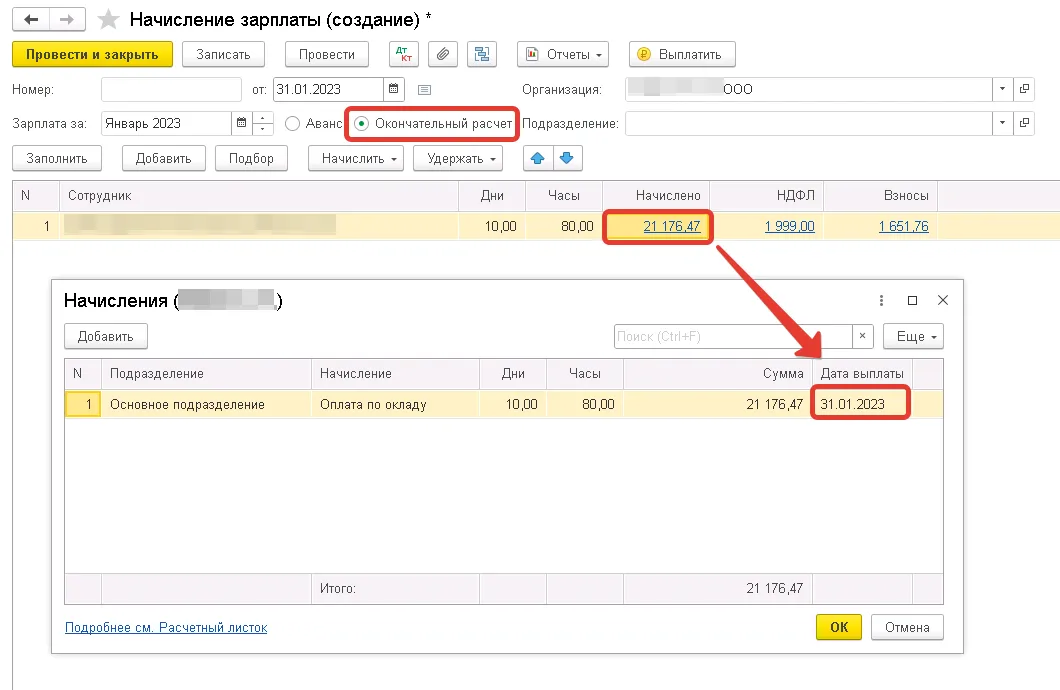

Вариант 2. Окончательный расчет по заработной плате – в последний день месяца

В нашем примере заработная плата за вторую половину января выплачивается 31 января.

При выплате аванса в январе уже был применен вычет по НДФЛ (за ребенка по коду 126,127,128), т.к. это была первая выплата дохода сотруднику в расчетном месяце.

При выплате заработной платы за январь, 31.01.2023 программа применила вычет по НДФЛ в однократном размере, т.к. и аванс, и зарплата выплачены в одном месяце – в январе.

Нужно вручную поправить дату выплаты зарплаты в документе начисления. При сохранении данных программа пересчитает НДФЛ.

Этот вариант подходит только в случае, если заработная плата действительно выплачена в январе. Если руководитель подпишет подготовленные бухгалтером документы на следующий день – 1 февраля, то расчет уже не будет корректным.

В документы нужно будет внести правки в соответствии с вариантом 1, рассмотренным выше.

Комментарии

19А если первая выплата была 31 января, а вторая 15 февраля, то можно дать два вычета в одном расчетном периоде по НДФЛ? (период с 23 января по 22 февраля). И ФНС это примет?

Да, такие новые правила.

Дурдом!!! Верните все обратно, как было!!!

Это наша новая реальность. Привыкнем. На первых порах вручную будем перепроверять.

))) Упростили нам задачу так сказать)) Ну, другого выхода не остается!